Controlling Grundlagen sind für jede Führungskraft und jeden BWL-Studierenden unverzichtbar, denn ohne ein funktionierendes Controlling verliert ein Unternehmen schnell den Überblick über Kosten, Erträge und strategische Ziele. Controlling versorgt das Management mit den Informationen, die für fundierte Entscheidungen notwendig sind, und sorgt dafür, dass Planung, Steuerung und Kontrolle ineinandergreifen. In diesem Artikel lernst du, was Controlling genau bedeutet, welche Ziele und Aufgaben dahinterstehen und mit welchen Instrumenten Controller in der Praxis arbeiten. Außerdem zeigen wir dir ein praktisches Beispiel und beantworten die häufigsten Fragen rund um das Thema Controlling.

Inhaltsverzeichnis

Was ist Controlling? Definition

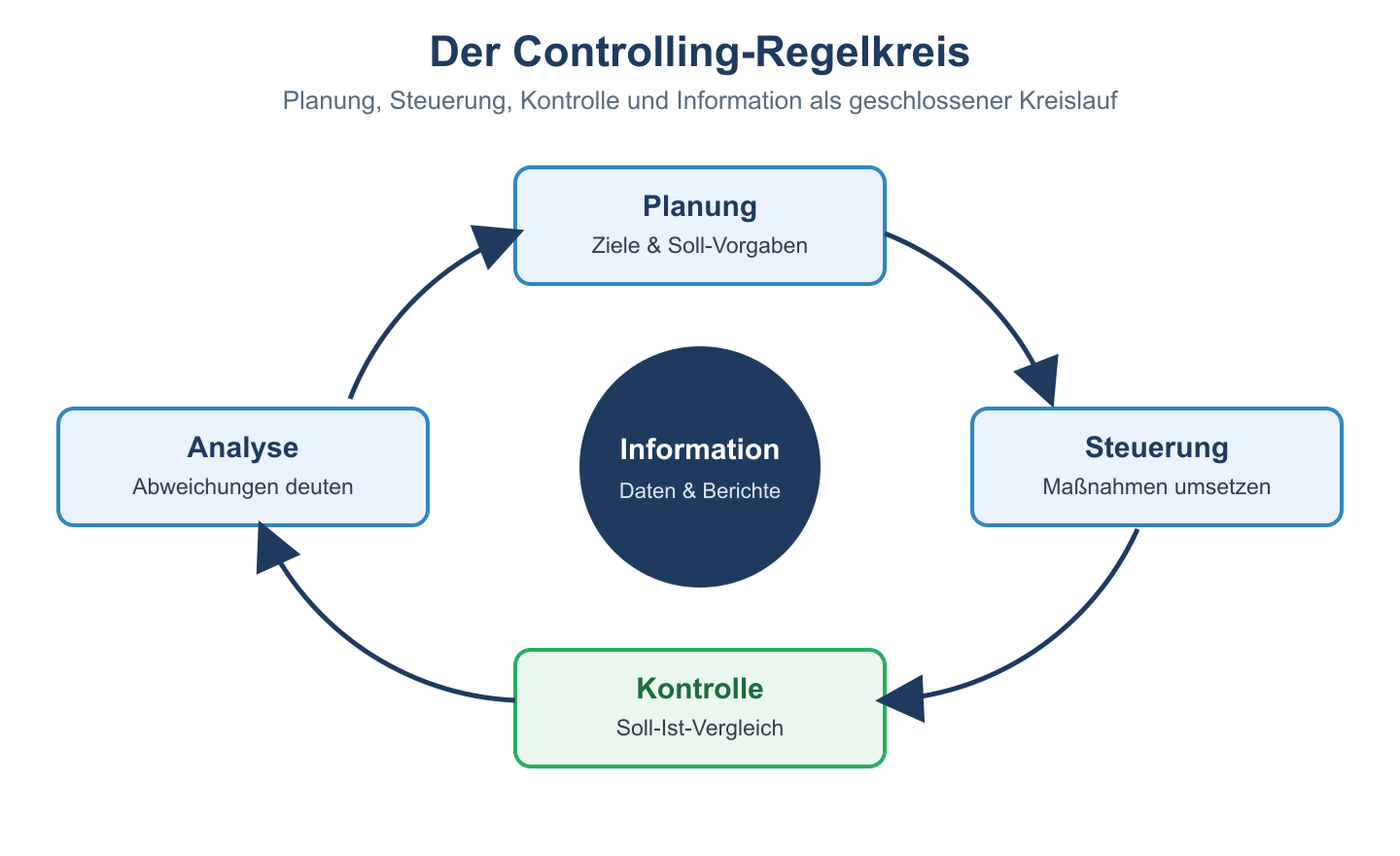

Controlling ist ein Teilbereich des betrieblichen Führungssystems, der Planung, Steuerung und Kontrolle von Unternehmensprozessen koordiniert. Der Begriff leitet sich vom englischen „to control“ ab, was im betriebswirtschaftlichen Sinn eher „steuern“ als „kontrollieren“ bedeutet. Controller sammeln, analysieren und bereiten Daten auf, damit das Management zeitnah und fundiert Entscheidungen treffen kann. Man unterscheidet üblicherweise zwischen operativem Controlling, das sich auf das laufende Geschäftsjahr und kurzfristige Ziele wie Kosten und Liquidität konzentriert, und strategischem Controlling, das langfristige Erfolgspotenziale, Markttrends und Wettbewerbsfähigkeit in den Blick nimmt.

Ziele und Instrumente im Überblick

Die zentralen Ziele des Controllings lassen sich in drei Bereiche gliedern: Sicherung der Liquidität, Steigerung der Wirtschaftlichkeit und Unterstützung der Unternehmensführung bei strategischen Entscheidungen. Um diese Ziele zu erreichen, greifen Controller auf ein breites Set an Instrumenten zurück.

| Instrument | Einsatzbereich | Beispiel |

|---|---|---|

| Budgetierung | Operative Planung | Kostenstellen-Budget für das Folgejahr |

| Kennzahlensysteme (KPIs) | Steuerung & Erfolgsmessung | Liquiditätsgrad, ROI, Deckungsbeitrag |

| Abweichungsanalyse | Soll-Ist-Vergleich | Vergleich Plankosten vs. Istkosten |

| Balanced Scorecard | Strategisches Controlling | Verknüpfung von Finanz- und Kundenperspektive |

| Break-Even-Analyse | Kosten- und Erfolgsplanung | Ermittlung der Gewinnschwelle |

Beispiel Schritt für Schritt

Ein mittelständisches Unternehmen plant für die Kostenstelle Vertrieb im laufenden Quartal Kosten von 50.000 Euro (Sollkosten). Am Ende des Quartals zeigt die Buchhaltung tatsächliche Kosten von 56.000 Euro (Istkosten). Der Controller geht nun in drei Schritten vor:

Schritt 1: Abweichung berechnen → Istkosten – Sollkosten = 56.000 € – 50.000 € = 6.000 € Mehrkosten.

Schritt 2: Abweichung in Prozent ausdrücken → 6.000 € / 50.000 € × 100 = 12 % Kostenüberschreitung.

Schritt 3: Ursachenanalyse → Der Controller prüft, ob die Abweichung durch höhere Reisekosten, ungeplante Schulungen oder gestiegene Energiepreise entstanden ist, und bespricht das Ergebnis mit der Vertriebsleitung.

Auf dieser Grundlage kann das Management entscheiden, ob Gegenmaßnahmen wie ein Ausgabenstopp oder eine Anpassung des Folgebudgets nötig sind. Dieses einfache Beispiel zeigt, wie Controlling Zahlen in konkrete Handlungsempfehlungen übersetzt.

Operatives vs. strategisches Controlling

Auch wenn beide Bereiche eng zusammenarbeiten, unterscheiden sie sich deutlich in Zeithorizont und Zielsetzung. Operatives Controlling blickt auf das laufende Geschäftsjahr und befasst sich mit Kosten, Erlösen, Liquidität und Budgets. Typische Kennzahlen sind Deckungsbeiträge, Cashflow oder die Kostenstellenrechnung. Strategisches Controlling hingegen denkt in Zeiträumen von drei bis zehn Jahren und beschäftigt sich mit Marktpositionierung, Innovationsfähigkeit und langfristigen Erfolgspotenzialen. Instrumente wie die Balanced Scorecard, die SWOT-Analyse oder die Portfolio-Analyse kommen hier zum Einsatz. In der Praxis greifen beide Ebenen ineinander: Strategische Ziele werden im operativen Controlling in konkrete Budgets und Kennzahlen heruntergebrochen, während operative Ergebnisse wiederum die strategische Planung beeinflussen.

Controlling als Organisationseinheit

In der Praxis ist Controlling entweder als Stabsstelle direkt der Geschäftsführung zugeordnet oder als eigenständige Linienfunktion mit eigener Entscheidungsbefugnis organisiert. In kleinen und mittleren Unternehmen übernimmt häufig die Geschäftsführung selbst controllerische Aufgaben oder lässt sie von der Finanzbuchhaltung mitbetreuen, während größere Unternehmen eigene Controlling-Abteilungen mit spezialisierten Funktionen wie Kostenrechnung, Finanzplanung oder Vertriebscontrolling aufbauen. Unabhängig von der Organisationsform gilt: Controller sollten eine neutrale, beratende Funktion einnehmen und dürfen nicht selbst über Maßnahmen entscheiden – diese Entscheidung bleibt dem Management vorbehalten. Diese klare Trennung zwischen Informationsbereitstellung durch das Controlling und Entscheidung durch die Führung sichert die Objektivität der Zahlen und verhindert Interessenkonflikte.

Häufige Fragen

Was ist der Unterschied zwischen Controlling und Buchhaltung?

Die Buchhaltung erfasst und dokumentiert vergangene Geschäftsvorfälle nach gesetzlichen Vorgaben, während Controlling zukunftsorientiert arbeitet und auf Basis dieser Daten Planungen, Analysen und Entscheidungsvorlagen erstellt.

Welche Aufgaben übernimmt ein Controller im Tagesgeschäft?

Ein Controller erstellt Berichte und Forecasts, führt Soll-Ist-Vergleiche durch, unterstützt bei der Budgetplanung und berät die Geschäftsführung bei wirtschaftlichen Entscheidungen.

Welche Software wird im Controlling häufig eingesetzt?

Verbreitet sind ERP-Systeme wie SAP, spezialisierte Business-Intelligence-Tools sowie Excel, das trotz zahlreicher Spezialprogramme weiterhin ein zentrales Arbeitsmittel im Controlling-Alltag ist.

Fazit

Controlling Grundlagen bilden das Fundament für eine fundierte Unternehmenssteuerung. Wer die Ziele, Aufgaben und Instrumente des Controllings kennt, kann Abweichungen frühzeitig erkennen und das Management mit belastbaren Entscheidungsgrundlagen versorgen. Ob operativ oder strategisch: Controlling verbindet Zahlen mit Handlungsempfehlungen und ist damit ein unverzichtbarer Erfolgsfaktor für jedes Unternehmen.