Was genau versteht man unter einer Balanced Scorecard? Bei der Balanced Scorecard handelt es sich um ein Konzept, welches Anfang der 1990er Jahre durch die international tätige Unternehmensberatung KPMG entwickelt wurde, sich dann als ein Management Information Tool heraus entwickelt hatte und in darauf folgender Weise in der Unternehmenspraxis vor allem im Bereich des Controllings in Unternehmen durchgesetzt hat. Bei der Balanced Scorecard geht es um ein Konzept, welches ein Tool zur Hilfestellung und zur Umsetzung einer Unternehmensstrategie innerhalb von großen Unternehmen eingesetzt wird.

Inhaltsverzeichnis

Die Balanced Scorecard liefert eine Strategie für Unternehmensziele

Die Balanced Scorecard startet in erster Linie mit der Vision des Unternehmens und baut auf der Analyse der Unternehmenszahlen und Kennzahlen auf, worauf sich eine Basis zur Strategie zur Verfolgung von Unternehmenszielen ergibt. Die Basis der Analyse sind die kritischen Erfolgsfaktoren (sog KEFs). Vor allem werden die errechneten Kennzahlen des Unternehmens so aufgebaut, dass sie die Zielsetzung und Leistungsfähigkeit in kritischen Bereichen der Strategie fördern.

Bei der Balanced Scorecard geht es folglich darum, die Vision in eine Strategie umzuleiten und darauf aufbauend, ein abgeleitetes Management-System zu etablieren, das die gängigsten Aspekte des Unternehmens widerspiegelt. Auf diese Art und Weise verfolgt die Balanced Scorecard das Ziel unterstützend bei der strategischen Planung und der Implementierung von Unternehmenszielen durch Bündelung von Maßnahmen einen Gesamtbestand der Einheiten eines Unternehmens auf eine gemeinsame Verständigung hin auszurichten, sodass die Ziele mit Hilfe eines leichteren Zugangs zur Bewertung und Fortschreibung der Strategie erreicht werden können.

Die Balanced Scorecard als Management Information Tool

Vor Etablierung der Balanced Scorecard wurde auf traditionelle Art und Weise das finanzielle Kennzahlengerüst analysiert und darauf aufbauend, ein fokussiertes Management Information Tool im Controlling errichtet. Dies war aber nicht mehr den heutigen Anforderungen von Unternehmen gerecht, vor allem im Hinblick auf die Anforderungen des modernen Informationszeitalters. KPMG hat diese Lücke erkannt und versucht nach effektiveren Planungswerkzeugen Ausschau zu halten, welche den modernen Anforderungen besser gerecht werden können.

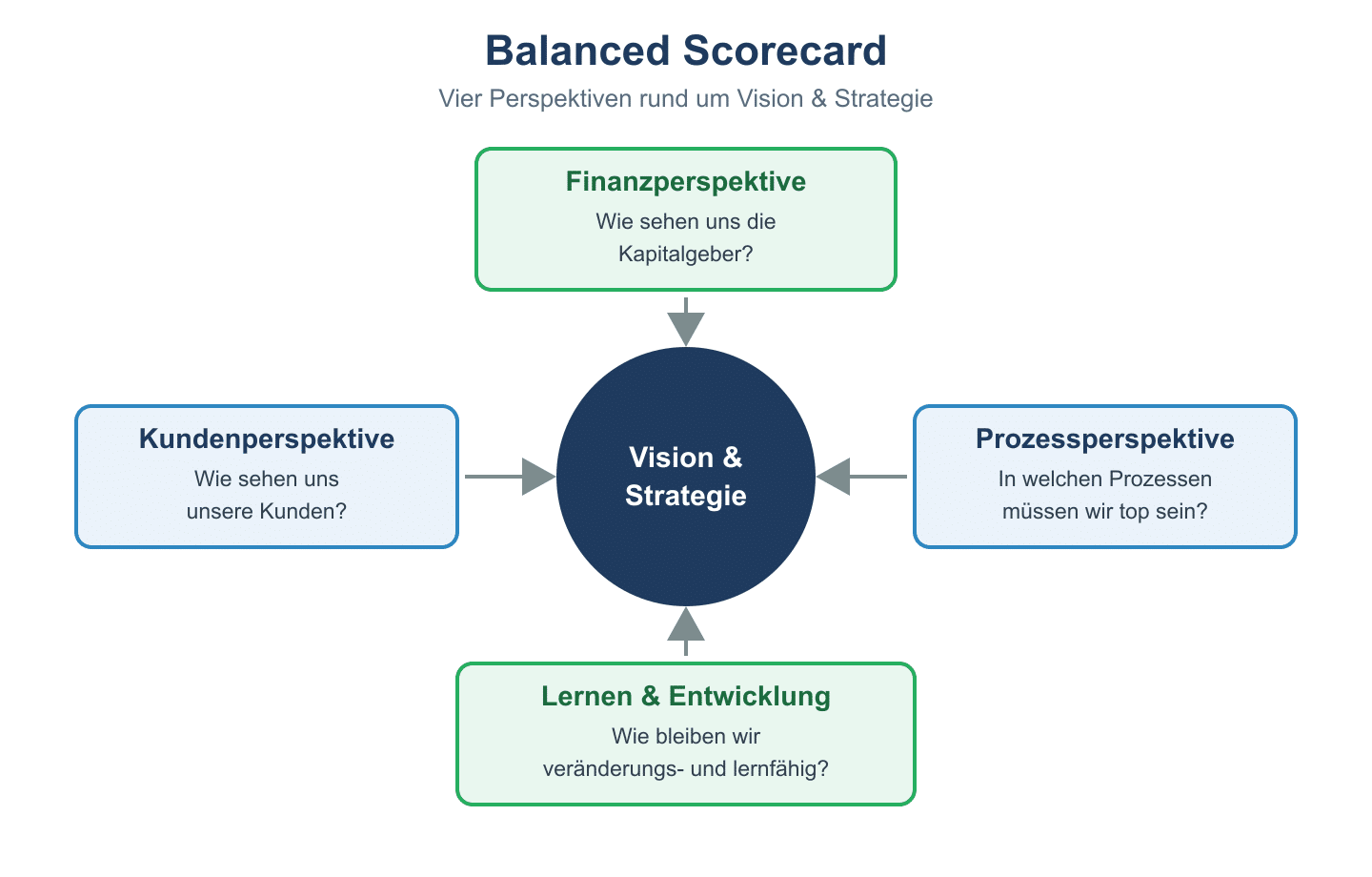

Das Modell wurde in seinen Grundzügen bei KMPGs eigener Forschungsstätte entwickelt, die weitere Entwicklung aber von Kaplan & Norton vorangetrieben. Sie haben in weiterer Folge dann 4 verschiedene Perspektiven eingeführt, welche das Modell der Balanced Scorecard vervollständigt hat. Das heute gängige Modell geht aus deren Arbeit hervor. Die Balanced Scorecard betrachtet die unternehmerischen Aktivitäten aus der Sicht der tatsächlich verrichteten Arbeitsschritte und sieht sich de facto jede Abteilung einzeln im Detail an um anschließend die richtigen Schlüsse ziehen zu können: als Beispiel wären hier die folgenden Perspektiven zu nennen.

Die verschiedenen Perspektiven der Balanced Scorecard

Zunächst wird die Finanzperspektive betrachtet, wobei man sich hier aus Unternehmersicht fragt, wie die Aktivitäten von den Aktionären wahr genommen werden. Das heißt: wie sehen die Aktionäre das Unternehmen? Des Weiteren wird die Kundenperspektive betrachtet. Hier fragt man sich wie Kunden die Aktivitäten des Unternehmens sehen? Zudem betrachtet man die Prozessperspektive, wobei man sich hier die Frage stellt, in welchen Prozessen man denken muss, um als Unternehmen einen Erfolg zu haben? Die letzten beiden wesentlichen Aspekte bzw. Perspektiven behandeln zunächst die Lern- und Innovationsperspektiven des Unternehmens, wobei man kritisch hinterfragt, wie man die Fähigkeiten eines Unternehmens stärken kann und ob und wie man sich zu verändern hat bzw. was auf Basis dessen zu verbessern ist.

Als letzten wichtigen Punkt sieht man die tatsächliche Entwicklung einer Balanced Scorecard. Dabei ist es wichtig, wie einleitend erläutert wurde, zunächst eine Vision zu identifizieren. Hier ist die Frage ausschlaggebend, wohin das Unternehmen sich entwickeln soll?

Die Formulierung der Strategie als Output der Balanced Scorecard

Dies mündet in der Formulierung einer Definition einer Strategie, wobei man festlegt, wie man dieses Ziel konkret erreichen will. Danach definiert man Perspektiven sowie kritische Erfolgsfaktoren. Hier fragt man, welches die genauen Ziele im Rahmen der einzelnen Perspektiven sind. Weiteres stellt man sich die Frage, wie man das Erreichen der gestellten Ziele messen kann. Die Auswertung der Scorecard muss dann natürlich sicherstellen, dass man auch das Richtige Maß messen kann.

Denn nur wenn richtig „gemessen“ wird, kann man auf Basis der Auswertungen entsprechende Maßnahmenplan erstellen und das Management sowie den Betrieb der Scorecard entsprechend planen. Ebenfalls fließt das Berichtswesen in den Entscheidungsprozess ein. Denn der Entscheider im Unternehmen muss schließlich entscheiden, wohin berichtet wird und natürlich auch wie solche Berichte gestaltet werden.