Die Betriebswirtschaftliche Auswertung – kurz BWA – ist eine monatliche Ergebnisübersicht, die Unternehmer und Steuerberater nutzen, um die wirtschaftliche Lage des Unternehmens zeitnah zu beurteilen. Sie ist kein Pflichtbestandteil des Jahresabschlusses, aber ein unverzichtbares Steuerungsinstrument in der Praxis.

Inhaltsverzeichnis

Was ist die BWA?

Die BWA wird monatlich oder quartalsweise aus den Buchhaltungsdaten erstellt. Sie zeigt Erlöse, Kosten und vorläufiges Betriebsergebnis – oft schon wenige Wochen nach Ende des Berichtsmonats. Im Gegensatz zum Jahresabschluss ist sie nicht nach GoB aufzustellen und nicht prüfungspflichtig.

| Merkmal | BWA | Jahresabschluss |

|---|---|---|

| Häufigkeit | Monatlich / quartalsweise | Jährlich |

| Rechtsgrundlage | Keine Pflicht | HGB-Pflicht |

| Aktualität | Sehr zeitnah | Rückwirkend |

| Prüfungspflicht | Nein | Ab bestimmten Größenklassen ja |

| Abgrenzungen/Rückstellungen | Oft nicht vollständig | Vollständig |

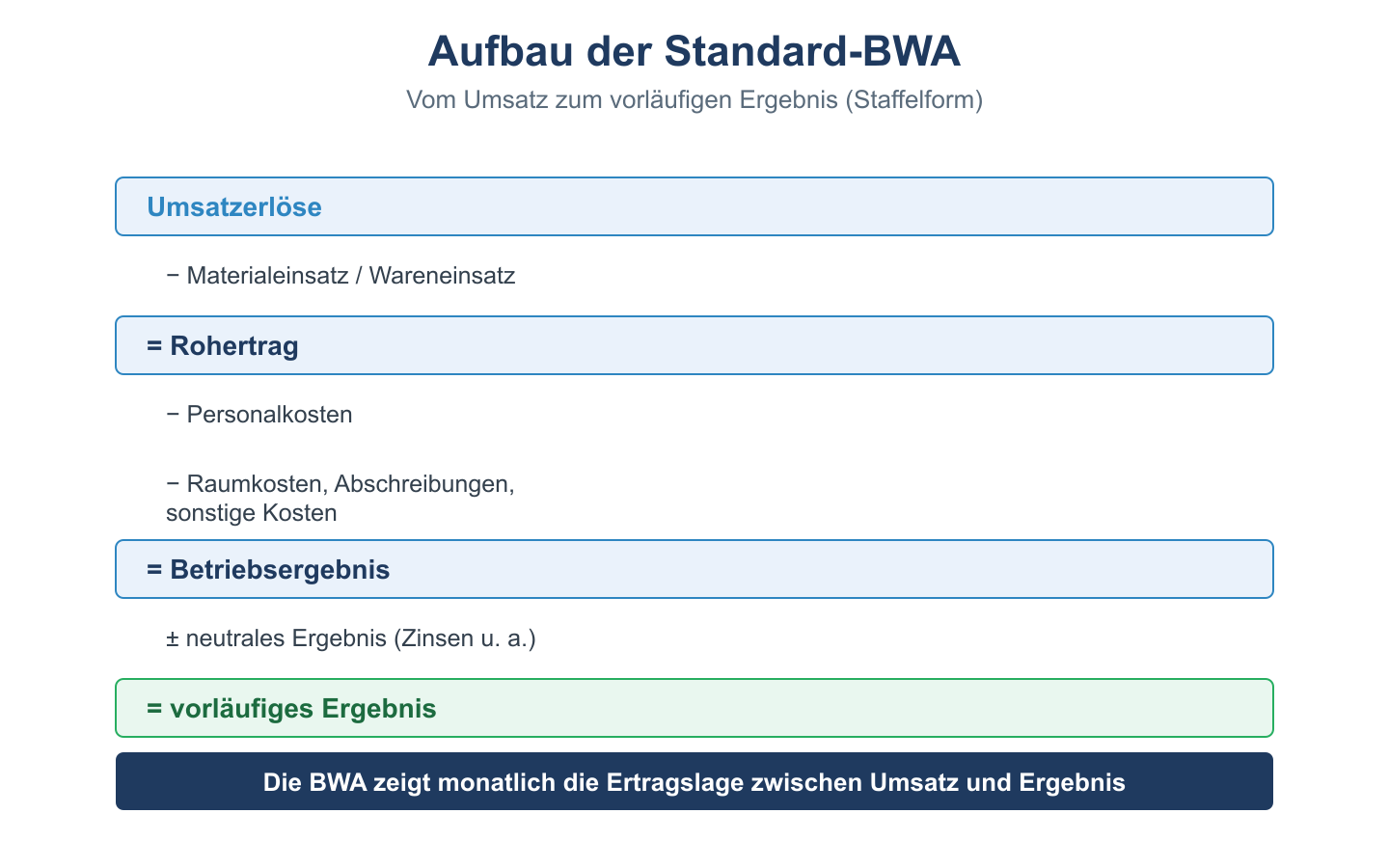

Aufbau einer Standard-BWA (nach DATEV)

Die verbreitetste BWA-Form ist die Kurz-BWA (Standard-BWA) nach DATEV:

| Position | Betrag (Beispiel) |

|---|---|

| Umsatzerlöse | 250.000 € |

| + Bestandsveränderungen und AEL | 5.000 € |

| = Gesamtleistung | 255.000 € |

| – Materialaufwand | – 80.000 € |

| = Rohertrag | 175.000 € |

| – Personalkosten | – 90.000 € |

| – Raumkosten | – 18.000 € |

| – Abschreibungen | – 12.000 € |

| – Sonstige betriebliche Aufwendungen | – 25.000 € |

| = Betriebsergebnis (EBIT) | 30.000 € |

| +/– Finanzergebnis | – 4.000 € |

| = Vorläufiges Ergebnis | 26.000 € |

Wichtige Kennzahlen aus der BWA

| Kennzahl | Berechnung | Aussage |

|---|---|---|

| Rohertragsquote | Rohertrag / Gesamtleistung × 100 | Effizienz der Leistungserstellung |

| Personalkostenquote | Personalkosten / Gesamtleistung × 100 | Personalintensität |

| Betriebsergebnisquote | Betriebsergebnis / Gesamtleistung × 100 | Operative Rentabilität |

| Materialquote | Materialaufwand / Gesamtleistung × 100 | Materialintensität |

Beispiel: Interpretation einer BWA

Im vorigen Beispiel ergeben sich folgende Quoten:

| Kennzahl | Wert | Bewertung |

|---|---|---|

| Rohertragsquote | 175.000 / 255.000 = 68,6 % | Gut für einen Dienstleister |

| Personalkostenquote | 90.000 / 255.000 = 35,3 % | Im branchenüblichen Bereich |

| Betriebsergebnisquote | 30.000 / 255.000 = 11,8 % | Solide Rentabilität |

Grenzen der BWA

Die BWA ist kein vollständiger Jahresabschluss. Typische Schwachstellen:

- Periodenabgrenzungen fehlen oft (Urlaubs-, Weihnachtsgeld noch nicht gebucht)

- Rückstellungen werden erst am Jahresende gebildet

- Vorläufige Werte können sich noch ändern

- Ohne Vergleichszahlen schwer zu interpretieren

Verwandte Themen

- Reporting im Controlling – BWA als Teil des Berichtswesens

- Jahresabschluss Aufgaben – Unterschiede zum Jahresabschluss verstehen

- Deckungsbeitrag – weitere Ergebniskennzahl

Prüfungstipp: Die BWA ist kein Klausurstandardthema, aber in Prüfungen zu Unternehmenssteuerung und Controlling wird sie als praxisrelevantes Instrument thematisiert. Verstehe den Aufbau und die Grenzen.