Wertpapiere – Aktien, Anleihen und Fondsanteile – müssen korrekt in der Buchhaltung erfasst werden. Diese Seite erklärt, wie Wertpapiere beim Kauf, bei der Jahresabschlussbewertung und beim Verkauf gebucht werden – mit konkreten Buchungssätzen und Beispielen.

Inhaltsverzeichnis

Klassifizierung von Wertpapieren in der Bilanz

| Kategorie | Bilanzposition | Halteabsicht |

|---|---|---|

| Wertpapiere des Anlagevermögens | Finanzanlagen (Anlagevermögen) | Langfristige Beteiligung oder Anlage (> 1 Jahr) |

| Wertpapiere des Umlaufvermögens | Wertpapiere (Umlaufvermögen) | Kurzfristige Anlage oder Liquiditätsreserve |

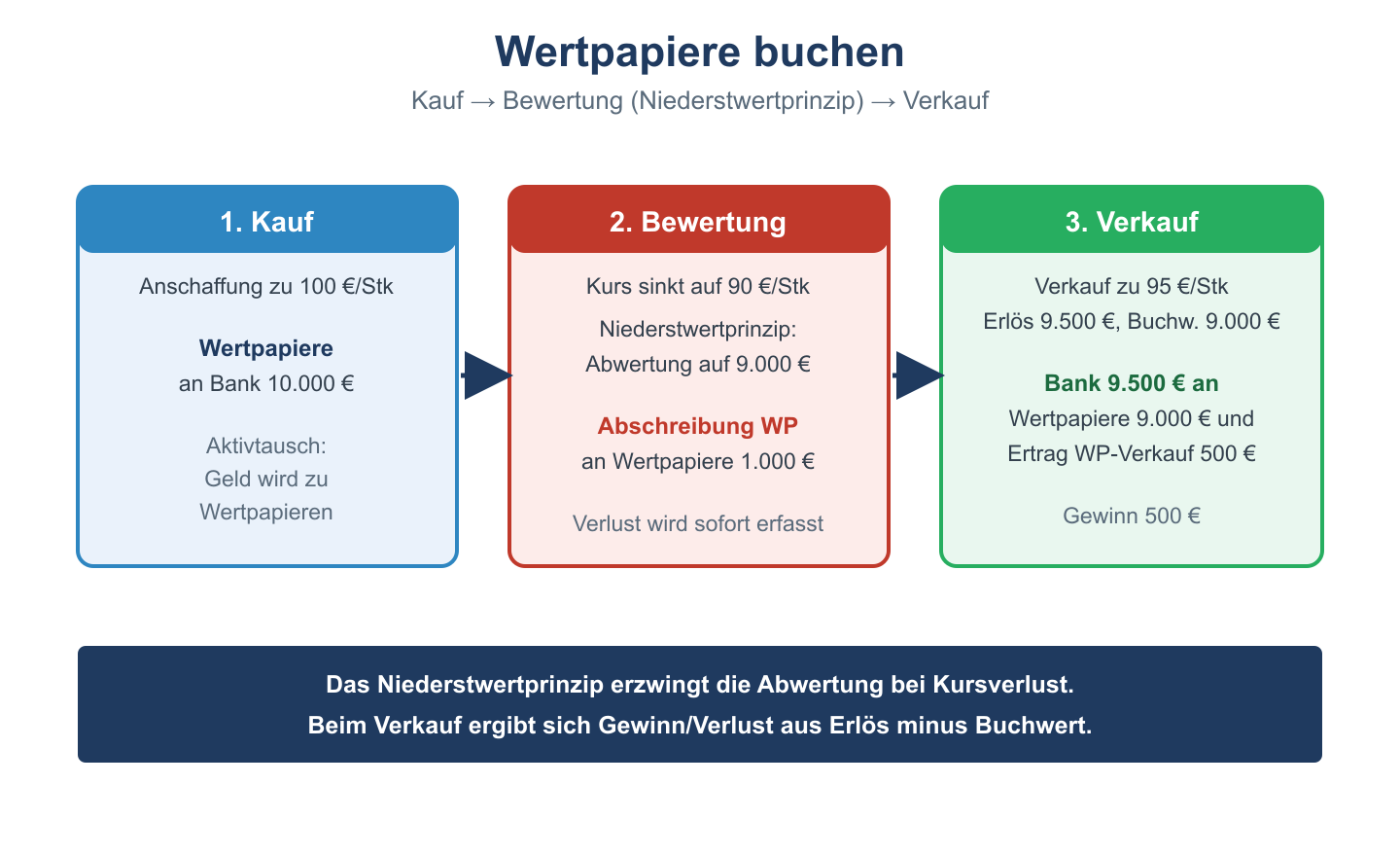

Buchungssätze: Kauf von Wertpapieren

Kauf von Aktien als kurzfristige Kapitalanlage (Umlaufvermögen):

Kauf von 100 Aktien à 45 € = 4.500 € plus Bankgebühren 50 €. Buchung des Kaufpreises inkl. Nebenkosten:

| Soll | Haben | Betrag |

|---|---|---|

| Wertpapiere (UV) | Bank | 4.550 € |

Nebenkosten werden den Anschaffungskosten zugerechnet (Anschaffungskostenprinzip).

Kauf von Aktien als Finanzanlage (Anlagevermögen):

| Soll | Haben | Betrag |

|---|---|---|

| Beteiligungen / Wertpapiere (AV) | Bank | 4.550 € |

Bewertung am Jahresabschluss (Bilanzstichtag)

Wertpapiere werden nach dem Niederstwertprinzip bewertet:

| Situation | Buchung | Ergebniswirkung |

|---|---|---|

| Börsenkurs gesunken (dauerhaft) | Abschreibung auf niedrigeren Wert | Aufwand (erfolgswirksam) |

| Börsenkurs gesunken (vorübergehend, UV) | Strenge Niederstwertprinzip: trotzdem abschreiben | Aufwand |

| Börsenkurs gesunken (vorübergehend, AV) | Gemildertes Niederstwertprinzip: Abschreibung wahlweise | Wahlweise |

| Börsenkurs gestiegen | Keine Aufwertung über AK (Anschaffungskostenprinzip) | Keine Buchung |

Buchungsbeispiel: Abschreibung auf Wertpapiere

Aktien im Umlaufvermögen: Buchwert 4.550 €, Börsenkurs am Stichtag: 38 € × 100 = 3.800 €. Abschreibung = 4.550 – 3.800 = 750 €.

| Soll | Haben | Betrag |

|---|---|---|

| Abschreibungen auf Finanzanlagen / Wertpapiere | Wertpapiere | 750 € |

Buchungssätze: Verkauf von Wertpapieren

Verkauf mit Gewinn: Buchwert 3.800 €, Verkaufserlös 4.200 €, Gewinn 400 €.

| Soll | Haben | Betrag |

|---|---|---|

| Bank | Wertpapiere | 3.800 € |

| Bank | Erträge aus Wertpapierverkauf | 400 € |

(Oft in einer kombinierten Buchung: Bank 4.200 / Wertpapiere 3.800, Erträge 400)

Verkauf mit Verlust: Buchwert 3.800 €, Verkaufserlös 3.400 €, Verlust 400 €.

| Soll | Haben | Betrag |

|---|---|---|

| Bank | Wertpapiere | 3.400 € |

| Verluste aus Wertpapierverkauf | Wertpapiere | 400 € |

Dividenden und Zinsen aus Wertpapieren

Erträge aus Wertpapieren werden im Finanzergebnis erfasst:

| Ertrag | Soll | Haben |

|---|---|---|

| Dividende 200 € | Bank 200 € | Erträge aus Beteiligungen 200 € |

| Zinsen aus Anleihe 300 € | Bank 300 € | Sonstige Zinsen und ähnliche Erträge 300 € |

Verwandte Themen

- Aktien Grundlagen – was sind Aktien und welche Rechte verbinden sich damit

- Anleihen – Buchung und Bewertung von Schuldverschreibungen

- Debitorenbuchhaltung – Bewertung von Forderungen

Prüfungstipp: Achte auf die Unterscheidung zwischen Anlage- und Umlaufvermögen bei der Niederstwertbewertung. Im UV gilt das strenge Niederstwertprinzip, im AV das gemilderte.