Die Rechnungsprüfung ist ein unverzichtbarer Schritt im Rechnungswesen, bevor eine Eingangsrechnung bezahlt und verbucht wird. Durch eine systematische Prüfung werden Fehler, Doppelzahlungen und unberechtigt in Rechnung gestellte Leistungen verhindert.

Inhaltsverzeichnis

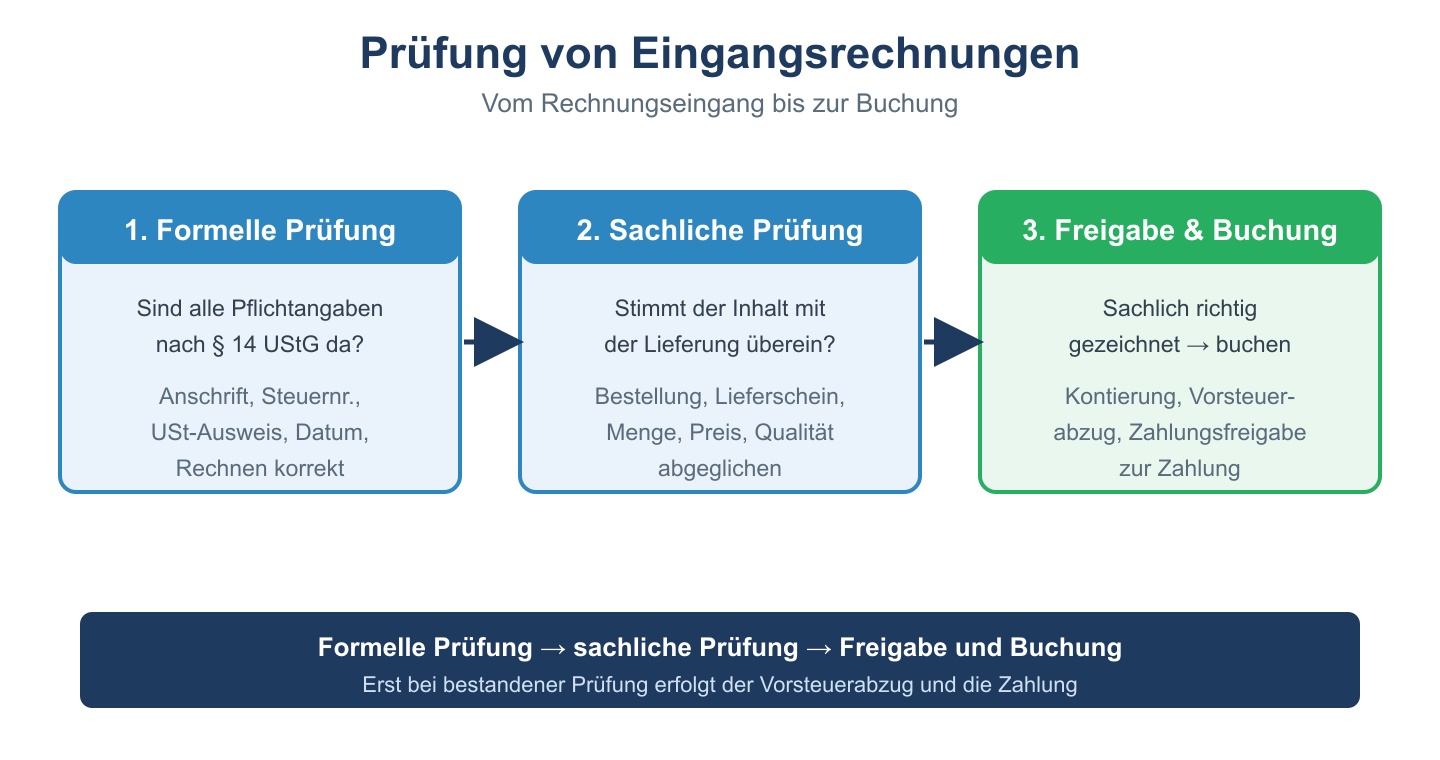

Zwei Stufen der Rechnungsprüfung

| Stufe | Bezeichnung | Geprüfte Kriterien |

|---|---|---|

| Stufe 1 | Formelle Prüfung | Pflichtangaben nach UStG, Rechnungsform, Fristen |

| Stufe 2 | Sachliche Prüfung | Übereinstimmung mit Bestellung, Lieferung, Leistung |

Formelle Rechnungsprüfung: Pflichtangaben nach § 14 UStG

Eine Rechnung muss folgende Pflichtangaben enthalten, damit der Vorsteuerabzug möglich ist:

| Pflichtangabe | Erläuterung |

|---|---|

| Vollständiger Name und Anschrift des Leistungserbringers | Eindeutige Identifikation des Rechnungsstellers |

| Vollständiger Name und Anschrift des Leistungsempfängers | Rechnungsadressat |

| Steuernummer oder USt-IdNr. | Steuerliche Identifikation |

| Ausstellungsdatum | Rechnungsdatum |

| Fortlaufende Rechnungsnummer | Eindeutige Nummer je Leistungserbringer |

| Leistungsbeschreibung | Art, Umfang und Zeitpunkt der Lieferung/Leistung |

| Leistungszeitpunkt/-periode | Wann wurde geleistet? |

| Nettobetrag (aufgeteilt nach Steuersatz) | Entgelt ohne Umsatzsteuer |

| Angewendeter Steuersatz (7 % oder 19 %) | Oder Hinweis auf Steuerbefreiung |

| Ausgewiesene Umsatzsteuer in Euro | Absoluter Steuerbetrag |

| Bruttobetrag | Gesamtbetrag inkl. USt |

Sachliche Rechnungsprüfung

Die sachliche Prüfung stellt sicher, dass die Rechnung mit dem tatsächlichen Geschäftsvorfall übereinstimmt:

| Prüfkriterium | Hilfsmittel |

|---|---|

| Wurde die Ware/Leistung tatsächlich bestellt? | Abgleich mit Bestellschein |

| Wurde die Ware geliefert? | Abgleich mit Lieferschein / Wareneingangsnachweis |

| Stimmen Menge, Art und Qualität überein? | Wareneingangsprüfung |

| Stimmt der Preis mit der Vereinbarung? | Vergleich mit Angebot/Rahmenvertrag |

| Wurden Rabatte/Skontovereinbarungen berücksichtigt? | Abgleich mit Konditionen |

| Wurde die Rechnung bereits bezahlt? | Prüfung auf Dubletten im System |

Buchung nach erfolgreicher Rechnungsprüfung

Erst nach bestandener Rechnungsprüfung wird die Rechnung verbucht und zur Zahlung freigegeben:

| Soll | Haben | Betrag |

|---|---|---|

| Aufwandskonto (z.B. Materialaufwand) | Verbindlichkeiten aus L+L | Nettobetrag |

| Vorsteuer | Verbindlichkeiten aus L+L | USt-Betrag |

Beispiel: Eingangsrechnung 1.190 € brutto (1.000 € netto + 190 € USt):

| Soll | Haben | Betrag |

|---|---|---|

| Materialaufwand | Verbindlichkeiten aus L+L | 1.000 € |

| Vorsteuer (19 %) | Verbindlichkeiten aus L+L | 190 € |

Digitale Rechnungsprüfung und E-Rechnung

Ab 2025 gilt in Deutschland die E-Rechnungspflicht im B2B-Bereich (für inländische Umsätze). Digitale Rechnungsprüfungssysteme (z.B. in ERP-Systemen wie SAP) prüfen Pflichtangaben automatisch und gleichen Rechnung mit Bestellung und Wareneingang ab (3-Wege-Abgleich).

Verwandte Themen

- Kreditorenbuchhaltung – Verarbeitung von Eingangsrechnungen

- Debitorenbuchhaltung – Ausgangsrechnungen erstellen und überwachen

- Vorsteuer und Vorsteuerabzug – Voraussetzungen für den Vorsteuerabzug

Prüfungstipp: Die Pflichtangaben nach § 14 UStG sind ein häufiges Klausurenthema. Fehlende Pflichtangaben können zum Verlust des Vorsteuerabzugs führen – das hat erhebliche finanzielle Auswirkungen.