Das Betriebsergebnis ist der Gewinn oder Verlust, den ein Unternehmen ausschließlich aus seiner eigentlichen, betrieblichen Tätigkeit erzielt. Es ergibt sich, indem man von den betrieblichen Erträgen die betrieblichen Aufwendungen abzieht. Anders als das Gesamtergebnis berücksichtigt das Betriebsergebnis bewusst keine betriebsfremden, außerordentlichen oder periodenfremden Posten – es zeigt damit, wie ertragsstark das operative Kerngeschäft tatsächlich ist.

Inhaltsverzeichnis

Was ist das Betriebsergebnis?

Das Betriebsergebnis trennt die Erfolgsquellen eines Unternehmens. Im internen Rechnungswesen (Kosten- und Leistungsrechnung) wird der Gesamterfolg in das Betriebsergebnis und das neutrale Ergebnis aufgeteilt. Das neutrale Ergebnis umfasst Erträge und Aufwendungen, die nicht zum Kerngeschäft gehören – etwa Zinserträge aus Wertpapieren, Erlöse aus dem Verkauf von Anlagevermögen oder außerordentliche Aufwendungen. Nur das Betriebsergebnis spiegelt die Leistungsfähigkeit der eigentlichen Geschäftstätigkeit wider und ist deshalb eine zentrale Kennzahl für die Unternehmenssteuerung.

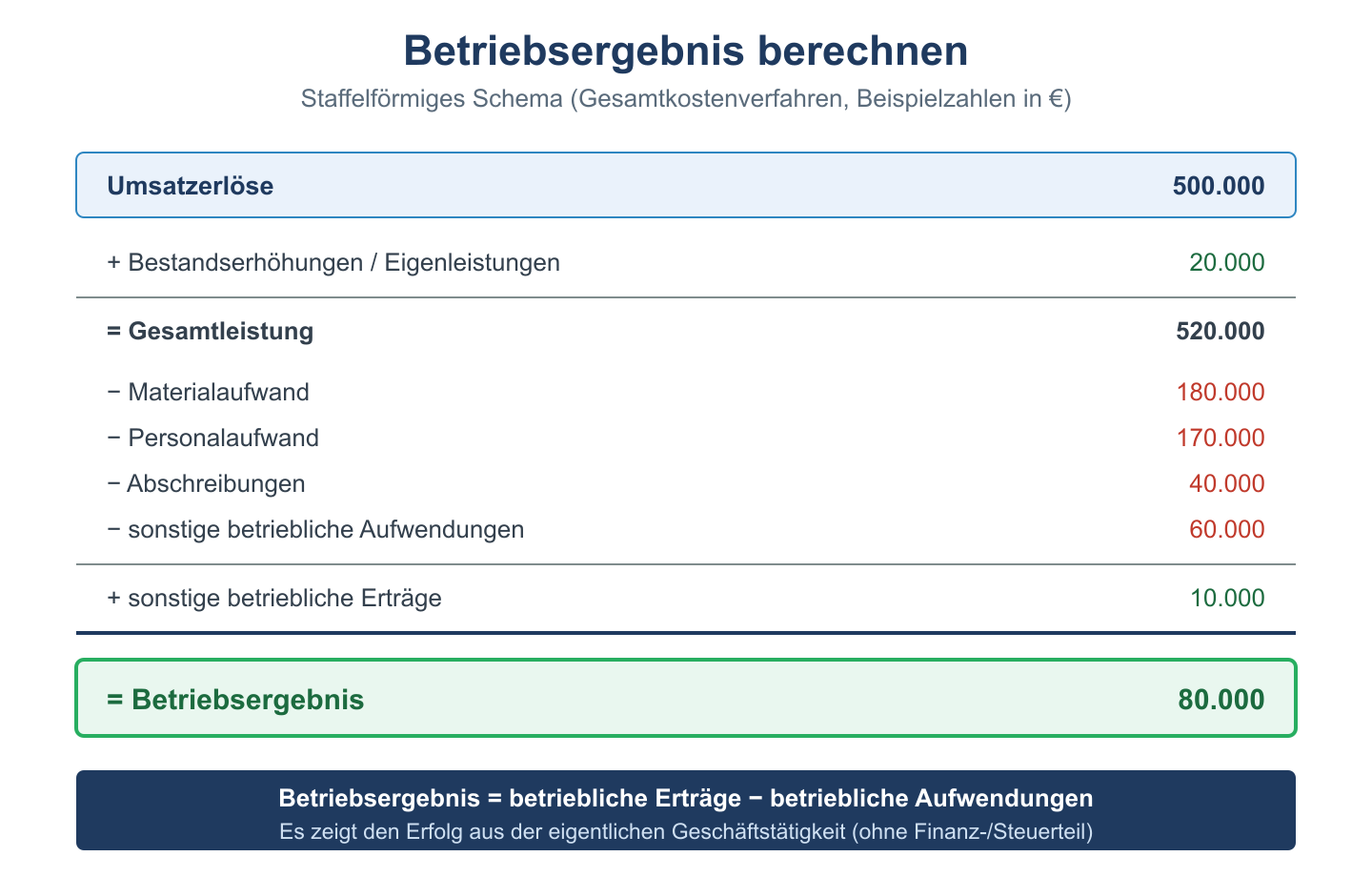

Formel und Schema

Die Grundformel lautet:

- Betriebsergebnis = betriebliche Erträge − betriebliche Aufwendungen

Zu den betrieblichen Erträgen zählen vor allem die Umsatzerlöse aus dem Verkauf von Waren und Dienstleistungen sowie Bestandsveränderungen. Zu den betrieblichen Aufwendungen gehören unter anderem:

- Materialaufwand bzw. Wareneinsatz

- Personalaufwand (Löhne, Gehälter, Sozialabgaben)

- Abschreibungen auf das Anlagevermögen

- sonstige betriebliche Aufwendungen wie Miete, Energie, Werbung

In der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (§ 275 Abs. 2 HGB) lässt sich das Betriebsergebnis stufenweise ableiten, indem man von den Umsatzerlösen die operativen Aufwendungen abzieht und betriebsfremde sowie Finanz- und Steuerposten ausklammert.

Beispielrechnung

Ein Handelsunternehmen weist folgende Werte für ein Geschäftsjahr aus:

- Umsatzerlöse: 800.000 €

- Wareneinsatz: 420.000 €

- Personalaufwand: 180.000 €

- Abschreibungen: 30.000 €

- sonstige betriebliche Aufwendungen: 90.000 €

Die betrieblichen Aufwendungen betragen zusammen 420.000 € + 180.000 € + 30.000 € + 90.000 € = 720.000 €. Das Betriebsergebnis ergibt sich als 800.000 € − 720.000 € = 80.000 €. Das Unternehmen erwirtschaftet aus seinem Kerngeschäft also einen Gewinn von 80.000 €. Ein eventuell zusätzlich erzielter Zinsertrag von 5.000 € bliebe hier außen vor, weil er zum neutralen Ergebnis gehört.

Häufige Fragen zum Betriebsergebnis

Was ist der Unterschied zwischen Betriebsergebnis und Jahresüberschuss?

Das Betriebsergebnis erfasst nur den Erfolg aus dem operativen Kerngeschäft. Der Jahresüberschuss ist das Gesamtergebnis nach Hinzurechnung des Finanz- und neutralen Ergebnisses sowie nach Abzug der Steuern. Er steht am Ende der Gewinn- und Verlustrechnung.

Gehören Zinsen zum Betriebsergebnis?

Nein. Zinserträge und Zinsaufwendungen zählen zum Finanzergebnis und damit zum neutralen Bereich. Sie werden bei der Berechnung des Betriebsergebnisses bewusst nicht berücksichtigt, weil sie nicht aus der eigentlichen betrieblichen Leistung stammen.

Wie unterscheidet sich das Betriebsergebnis vom EBIT?

Beide Kennzahlen messen den operativen Erfolg vor Zinsen und Steuern und sind sich sehr ähnlich. Das EBIT (Earnings before Interest and Taxes) ist die international gebräuchliche Variante; es kann je nach Definition auch bestimmte sonstige Erträge enthalten, die ein streng abgegrenztes Betriebsergebnis ausklammert.