Die Steuerarten bilden das Grundgerüst des deutschen Steuersystems und sind im Rechnungswesen unverzichtbares Basiswissen. Steuern finanzieren öffentliche Aufgaben und treffen Unternehmen wie Privatpersonen gleichermaßen. Dieser Artikel gibt dir einen strukturierten Überblick über alle relevanten Steuerarten — von der Einkommensteuer bis zur Umsatzsteuer.

Inhaltsverzeichnis

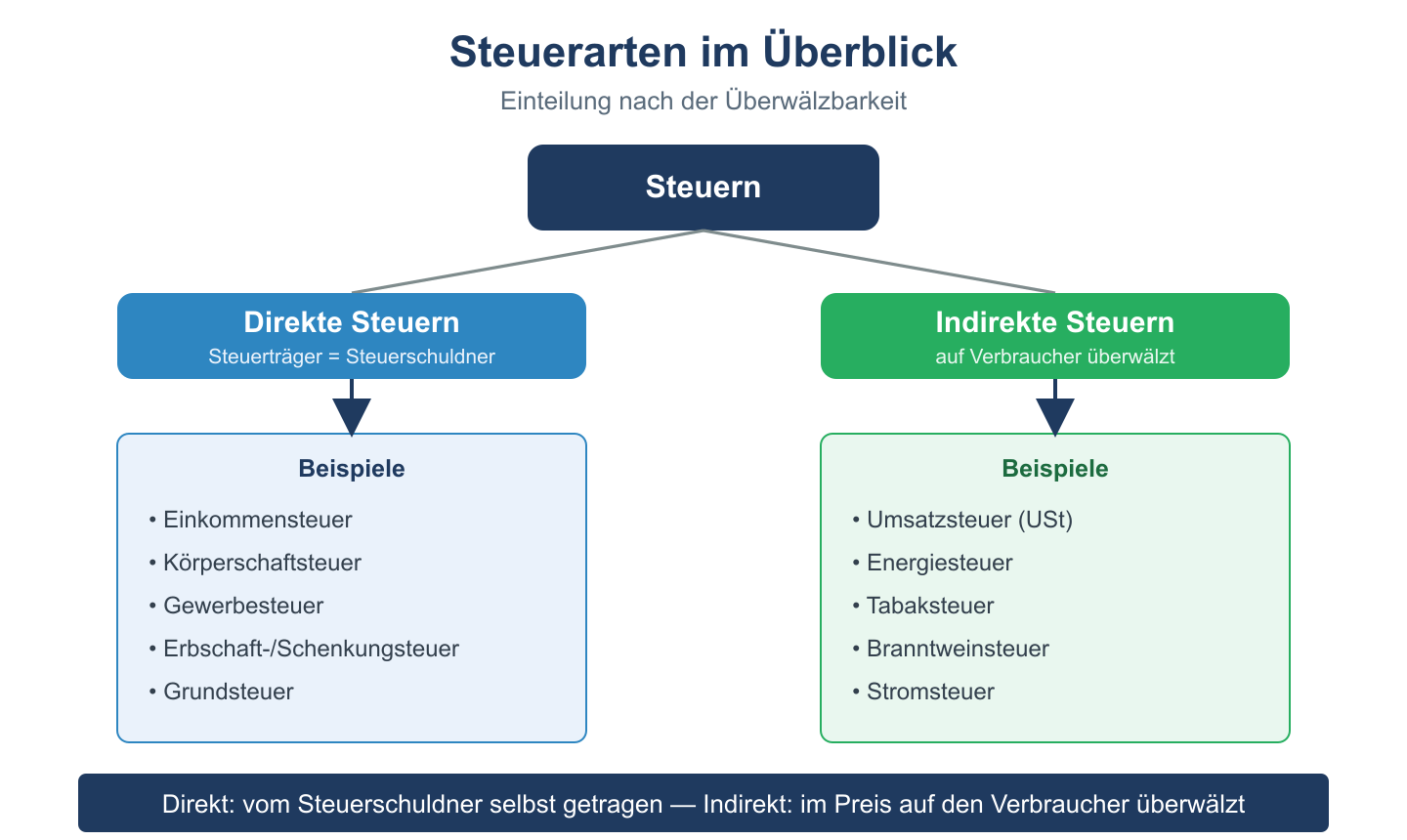

Einteilung der Steuerarten: Direkte vs. indirekte Steuern

Das wichtigste Unterscheidungsmerkmal ist, ob Steuerschuldner und wirtschaftlicher Träger der Steuer identisch sind:

| Merkmal | Direkte Steuern | Indirekte Steuern |

|---|---|---|

| Steuerschuldner | = wirtschaftlicher Träger | ≠ wirtschaftlicher Träger |

| Überwälzung | nicht möglich | auf Käufer überwälzt |

| Beispiele | ESt, KSt, GewSt | USt, Energiesteuer, Tabaksteuer |

Ertragssteuern

Ertragssteuern belasten den wirtschaftlichen Erfolg (Gewinn oder Einkommen). Sie sind die buchhalterisch relevantesten Steuerarten:

| Steuer | Steuersubjekt | Bemessungsgrundlage | Steuersatz |

|---|---|---|---|

| Einkommensteuer (ESt) | natürliche Personen | zu versteuerndes Einkommen | 14–45 % (progressiv) |

| Körperschaftsteuer (KSt) | juristische Personen (GmbH, AG) | zu versteuerndes Einkommen | 15 % + 5,5 % SolZ |

| Gewerbesteuer (GewSt) | Gewerbebetriebe | Gewerbeertrag | Hebesatz × 3,5 % (≈ 14–17 %) |

Hinweis: Die Einkommensteuer ist für Personenunternehmen (Einzelunternehmer, GbR, KG) relevant, die Körperschaftsteuer für Kapitalgesellschaften (GmbH, AG). Beide zahlen zusätzlich Gewerbesteuer, sofern ein Gewerbebetrieb vorliegt.

Verkehrssteuern und Verbrauchssteuern

Verkehrssteuern knüpfen an Rechts- und Wirtschaftsvorgänge an, Verbrauchssteuern an den Verbrauch bestimmter Güter:

| Steuerart | Typ | Steuerobjekt | Steuersatz |

|---|---|---|---|

| Umsatzsteuer (USt) | Verkehrsteuer (indirekt) | Lieferungen & Leistungen | 19 % / 7 % |

| Grunderwerbsteuer | Verkehrsteuer (direkt) | Grundstückserwerb | 3,5–6,5 % (je Bundesland) |

| Energiesteuer | Verbrauchsteuer | Kraft- und Heizstoffe | je Energieträger |

| Tabaksteuer | Verbrauchsteuer | Tabakwaren | je Stück + Wertanteil |

Besitzsteuern

Besitzsteuern belasten das Innehaben von Vermögen oder Rechten, unabhängig vom Gewinn:

- Grundsteuer: jährliche Steuer auf Grundstücke und Gebäude (A für land-/forstwirtschaftliche, B für bebaute/bebaubare Grundstücke)

- Kraftfahrzeugsteuer: Haltung eines Kraftfahrzeugs

- Erbschaft- und Schenkungsteuer: Übertragung von Vermögen

Relevanz im Rechnungswesen

Im betrieblichen Rechnungswesen sind vor allem Umsatzsteuer (laufende Buchung), Gewerbesteuer (Rückstellungsbildung), Lohnsteuer (monatliche Abführung) und Körperschaft- bzw. Einkommensteuer (Jahresabschluss) relevant. Die Umsatzsteuer ist ein durchlaufender Posten — das Unternehmen ist Steuereinnehmer für den Staat.

Häufige Fragen zu Steuerarten

Ist die Umsatzsteuer eine direkte oder indirekte Steuer?

Indirekt: Der Unternehmer schuldet die USt ans Finanzamt (Steuerschuldner), aber der Endkunde trägt sie wirtschaftlich (Steuerträger), da sie im Preis enthalten ist.

Was ist der Unterschied zwischen Einkommensteuer und Körperschaftsteuer?

Die Einkommensteuer betrifft natürliche Personen (Einzelunternehmer, Gesellschafter von Personengesellschaften). Die Körperschaftsteuer gilt für juristische Personen wie GmbH und AG.

Ist die Gewerbesteuer für alle Unternehmen Pflicht?

Nein. Freiberufler (Ärzte, Anwälte, Steuerberater) sind gewerbesteuerbefreit. Alle Gewerbetreibenden mit einem Gewerbeertrag über 24.500 € (natürliche Personen) sind hingegen gewerbesteuerpflichtig.

Fazit

Steuerarten lassen sich nach direkten (ESt, KSt, GewSt) und indirekten Steuern (USt) sowie nach Ertrag-, Verkehr- und Besitzsteuern gliedern. Für das Rechnungswesen sind Umsatzsteuer, Gewerbesteuer und Lohnsteuer die buchhalterisch wichtigsten Steuerarten. Ein solides Verständnis der Steuerarten ist Pflicht für jede kaufmännische Ausbildung und das BWL-Studium.