Die Buchung von Löhnen und Gehältern gehört zu den komplexeren Buchungsvorgängen in der Finanzbuchhaltung, da mehrere Zahlungsströme gleichzeitig erfasst werden müssen: der Bruttolohn, die Abzüge des Arbeitnehmers (Lohnsteuer, Sozialversicherung) und die Arbeitgeberanteile zur Sozialversicherung. In diesem Artikel lernst du alle Buchungssätze Schritt für Schritt.

Inhaltsverzeichnis

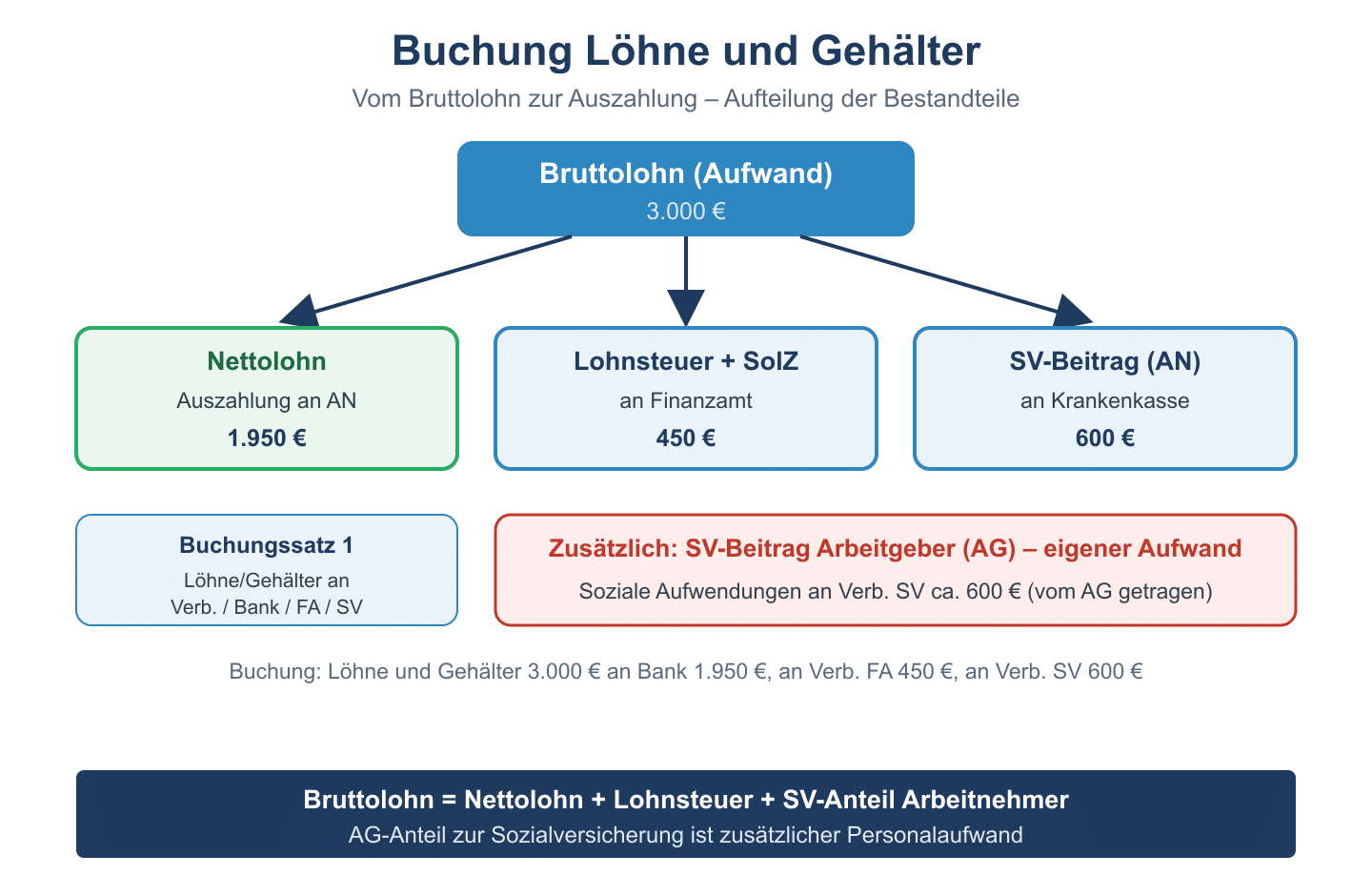

Überblick: Beteiligte Konten

| Konto | Art | Funktion |

|---|---|---|

| Löhne und Gehälter | Aufwandskonto | Bruttolohn (AN-Sicht) |

| Gesetzliche soziale Aufwendungen | Aufwandskonto | AG-Anteil Sozialversicherung |

| Verbindlichkeiten Lohnsteuer | Passivkonto | Einbehaltene LSt bis Abführung |

| Verbindlichkeiten Sozialversicherung | Passivkonto | AN- + AG-Anteil SV |

| Bank/Kasse | Aktivkonto | Nettoauszahlung an AN |

Schritt 1: Bruttolohn und Arbeitnehmerabzüge buchen

Zunächst wird der Bruttolohn als Aufwand erfasst und gleichzeitig die einbehaltenen Abzüge als Verbindlichkeiten gebucht. Der Rest (Nettolohn) wird über die Bank ausgezahlt:

| Soll | Betrag | Haben | Betrag |

|---|---|---|---|

| Löhne und Gehälter | 5.000 € | Verb. Lohnsteuer | 900 € |

| Verb. Sozialversicherung (AN) | 1.000 € | ||

| Bank (Nettoauszahlung) | 3.100 € |

Schritt 2: Arbeitgeberanteil zur Sozialversicherung buchen

Der Arbeitgeber trägt ebenfalls ca. 20 % des Bruttolohns als eigenen Anteil zur Sozialversicherung. Dieser Betrag ist ein zusätzlicher Aufwand:

| Soll | Betrag | Haben | Betrag |

|---|---|---|---|

| Gesetzliche soziale Aufwendungen | 1.000 € | Verb. Sozialversicherung (AG) | 1.000 € |

Schritt 3: Abführung an Finanzamt und Krankenkasse

Monatlich werden Lohnsteuer und Sozialversicherungsbeiträge (AN- + AG-Anteil) an das Finanzamt bzw. die Krankenkasse abgeführt:

| Soll | Betrag | Haben | Betrag |

|---|---|---|---|

| Verb. Lohnsteuer | 900 € | Bank | 2.900 € |

| Verb. Sozialversicherung (AN) | 1.000 € | ||

| Verb. Sozialversicherung (AG) | 1.000 € |

Vollständiges Beispiel

Mitarbeiterin Müller hat einen Bruttolohn von 4.000 €. Abzüge: LSt 700 €, AN-SV 800 €. AG-Anteil SV: 800 €. Netto: 2.500 €.

- Buchung 1: Löhne 4.000 € | Verb. LSt 700 €, Verb. SV-AN 800 €, Bank 2.500 €

- Buchung 2: Gesetz. soz. Aufw. 800 € | Verb. SV-AG 800 €

- Buchung 3 (Abführung): Verb. LSt 700 €, Verb. SV-AN 800 €, Verb. SV-AG 800 € | Bank 2.300 €

Gesamtlohnkosten für den Arbeitgeber: 4.000 € (Brutto) + 800 € (AG-SV) = 4.800 €

Häufige Fragen zur Buchung von Löhnen

Was ist der Unterschied zwischen Lohn und Gehalt in der Buchhaltung?

Buchhalterisch gibt es keinen Unterschied — beide werden auf dem Konto „Löhne und Gehälter“ erfasst. Lohn ist stundenbasiert, Gehalt monatlich fest — die Buchungsmethode ist identisch.

Wann muss die Lohnsteuer abgeführt werden?

Lohnsteuer ist je nach Zahlungsrhythmus monatlich, quartalsweise oder jährlich ans Finanzamt abzuführen. Monatliche Abführung ist bei einer Lohnsteuerschuld über 5.000 € pro Jahr Pflicht.

Werden Minijobs genauso gebucht?

Bei Minijobbern gelten Pauschalbeiträge (ca. 30 % AG-Pauschale), keine individuelle LSt. Das Prinzip der Buchung bleibt gleich, nur die Beträge und Konten weichen ab.

Fazit

Die Buchung von Löhnen und Gehältern umfasst stets zwei Buchungssätze: die Erfassung des Bruttolohns mit allen Abzügen sowie den Arbeitgeberanteil zur Sozialversicherung. Die Abführung an Finanzamt und Krankenkasse löst die Verbindlichkeiten auf. Mit dem obigen Schema beherrschst du diesen Buchungsvorgang sicher.