Lohnabzüge sind alle Beträge, die vom Bruttolohn eines Arbeitnehmers einbehalten werden, bevor der Nettolohn ausbezahlt wird. Sie setzen sich aus steuerlichen Abzügen (Lohnsteuer, Solidaritätszuschlag, Kirchensteuer) und Sozialversicherungsbeiträgen zusammen. Als Arbeitgeber oder in der Lohnbuchhaltung ist das genaue Verständnis dieser Abzüge essenziell.

Inhaltsverzeichnis

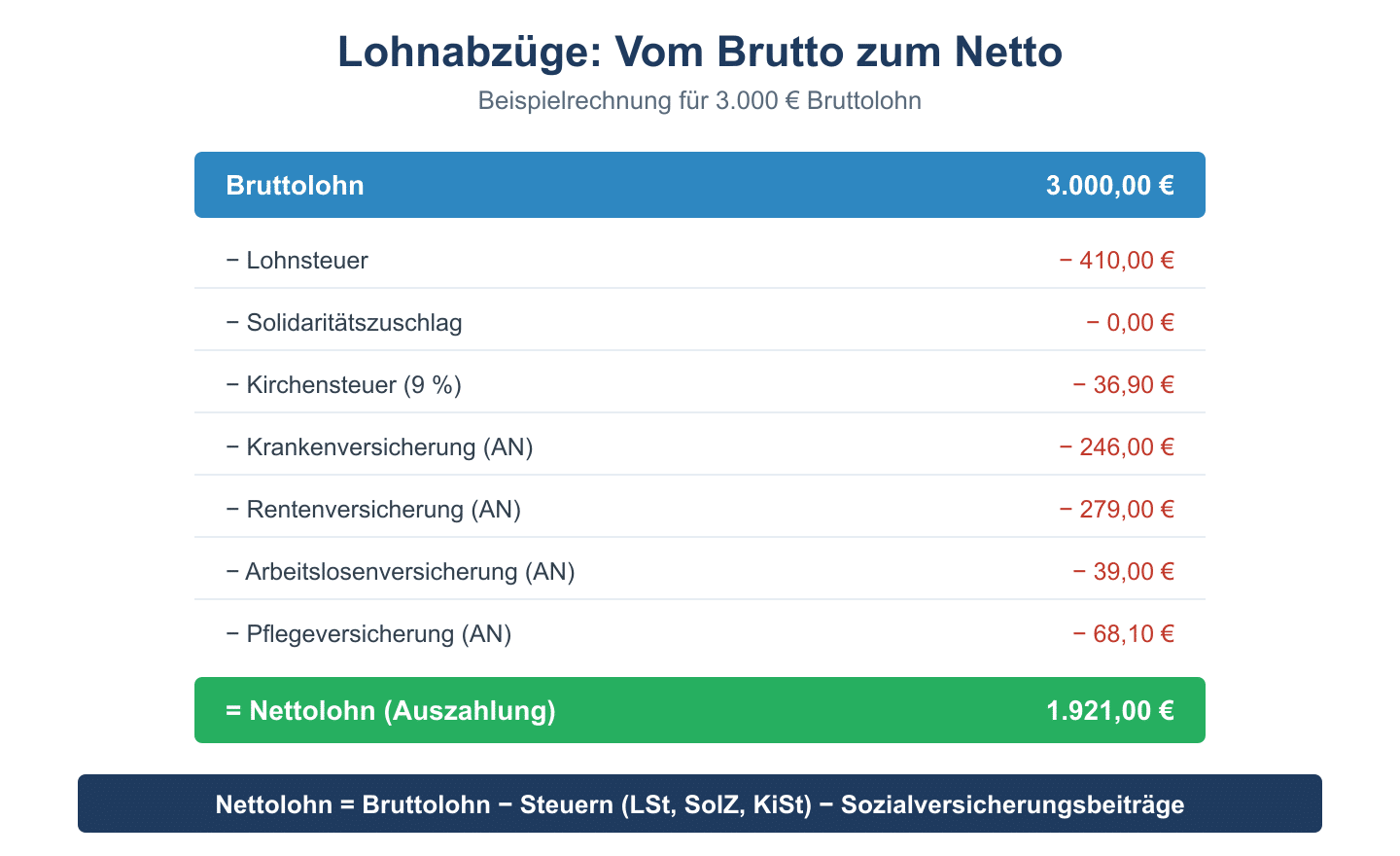

Schema: Brutto → Netto

| Position | Erläuterung |

|---|---|

| Bruttolohn | Vereinbarter Lohn vor allen Abzügen |

| – Lohnsteuer | Abhängig von Steuerklasse und Jahreseinkommen |

| – Solidaritätszuschlag | 5,5 % der Lohnsteuer (seit 2021 nur noch Höherverdiener) |

| – Kirchensteuer | 8–9 % der Lohnsteuer (nur Kirchenmitglieder) |

| – KV-Beitrag AN | ca. 7,3 % + Zusatzbeitrag (Ø ca. 8,2 %) |

| – PV-Beitrag AN | 1,8 % (Kinderlose: 2,3 %) |

| – RV-Beitrag AN | 9,3 % (halber Gesamtbeitrag 18,6 %) |

| – AV-Beitrag AN | 1,3 % (halber Gesamtbeitrag 2,6 %) |

| = Nettolohn | Auszahlungsbetrag |

Sozialversicherungsbeiträge im Detail (2024)

| Versicherungszweig | Gesamtbeitrag | AN-Anteil | AG-Anteil |

|---|---|---|---|

| Krankenversicherung (GKV) | 14,6 % + Zusatz | ~8,2 % | ~8,2 % |

| Pflegeversicherung | 3,6 % (Kinderlose: 4,1 %) | 1,8 % | 1,8 % |

| Rentenversicherung | 18,6 % | 9,3 % | 9,3 % |

| Arbeitslosenversicherung | 2,6 % | 1,3 % | 1,3 % |

| Unfallversicherung | je Branche | 0 % | 100 % (AG trägt allein) |

Beitragsbemessungsgrenze: SV-Beiträge werden nur bis zur Beitragsbemessungsgrenze berechnet (KV/PV 2024: 62.100 €/Jahr; RV/AV West: 90.600 €/Jahr).

Rechenbeispiel: Brutto-Netto-Berechnung

Arbeitnehmer, ledig, Steuerklasse I, keine Kirchensteuer, Bruttolohn 3.500 €/Monat:

| Abzug | Berechnung | Betrag |

|---|---|---|

| Bruttolohn | — | 3.500,00 € |

| Lohnsteuer (ca.) | StKl. I | – 574,00 € |

| Solidaritätszuschlag | entfällt meist | – 0,00 € |

| KV-Beitrag AN (~8,2 %) | 3.500 × 8,2 % | – 287,00 € |

| PV-Beitrag AN (1,8 %) | 3.500 × 1,8 % | – 63,00 € |

| RV-Beitrag AN (9,3 %) | 3.500 × 9,3 % | – 325,50 € |

| AV-Beitrag AN (1,3 %) | 3.500 × 1,3 % | – 45,50 € |

| Nettolohn | ≈ 2.205,00 € |

Häufige Fragen zu Lohnabzügen

Was ist der Unterschied zwischen Lohnsteuer und Einkommensteuer?

Die Lohnsteuer ist eine Erhebungsform der Einkommensteuer — sie wird direkt vom Arbeitgeber einbehalten und ans Finanzamt abgeführt. Im Rahmen der Einkommensteuererklärung wird die Lohnsteuer angerechnet.

Ab wann gilt der Solidaritätszuschlag?

Seit 2021 fällt der Soli erst ab einer Lohnsteuer von ca. 1.800 €/Monat an. Der überwiegende Teil der Arbeitnehmer ist damit befreit. Nur Gutverdiener zahlen noch den vollen Satz von 5,5 % der Lohnsteuer.

Sind Minijobber von allen Abzügen befreit?

Minijobber zahlen keine Lohnsteuer und keine vollen SV-Beiträge. Der Arbeitgeber zahlt eine Pauschale von ca. 30 % (KV, RV, Steuer). Ab 2013 besteht RV-Versicherungspflicht, die Minijobber aber auf Antrag vermeiden können.

Fazit

Lohnabzüge bestehen aus steuerlichen Abzügen (Lohnsteuer, SolZ, ggf. KiSt) und Sozialversicherungsbeiträgen (KV, PV, RV, AV). Beim Brutto-Netto-Vergleich liegt die tatsächliche Lohnkostenbelastung für den Arbeitgeber ca. 20 % über dem Bruttolohn, da er die Arbeitgeberanteile zusätzlich trägt. Dieses Wissen ist Grundlage für Lohnbuchhaltung und kaufmännische Ausbildung.