Die Einnahmenüberschussrechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung, die Freiberuflern und kleinen Gewerbetreibenden erlaubt, ihren steuerlichen Gewinn ohne doppelte Buchführung zu berechnen. Das Prinzip ist einfach: Betriebseinnahmen minus Betriebsausgaben gleich Gewinn. Dieser Artikel erklärt alles Wichtige zur EÜR.

Inhaltsverzeichnis

Wer darf die EÜR nutzen?

Die EÜR ist zulässig für:

- Freiberufler (§18 EStG): Ärzte, Rechtsanwälte, Steuerberater, Architekten, Journalisten — unabhängig von Umsatz und Gewinn

- Gewerbetreibende (§15 EStG), die im Vorjahr einen Umsatz unter 800.000 € und einen Gewinn unter 80.000 € hatten

- Land- und Forstwirte bis zu bestimmten Grenzen

Kapitalgesellschaften (GmbH, AG) und bilanzierungspflichtige Kaufleute müssen eine Bilanz erstellen und dürfen keine EÜR verwenden.

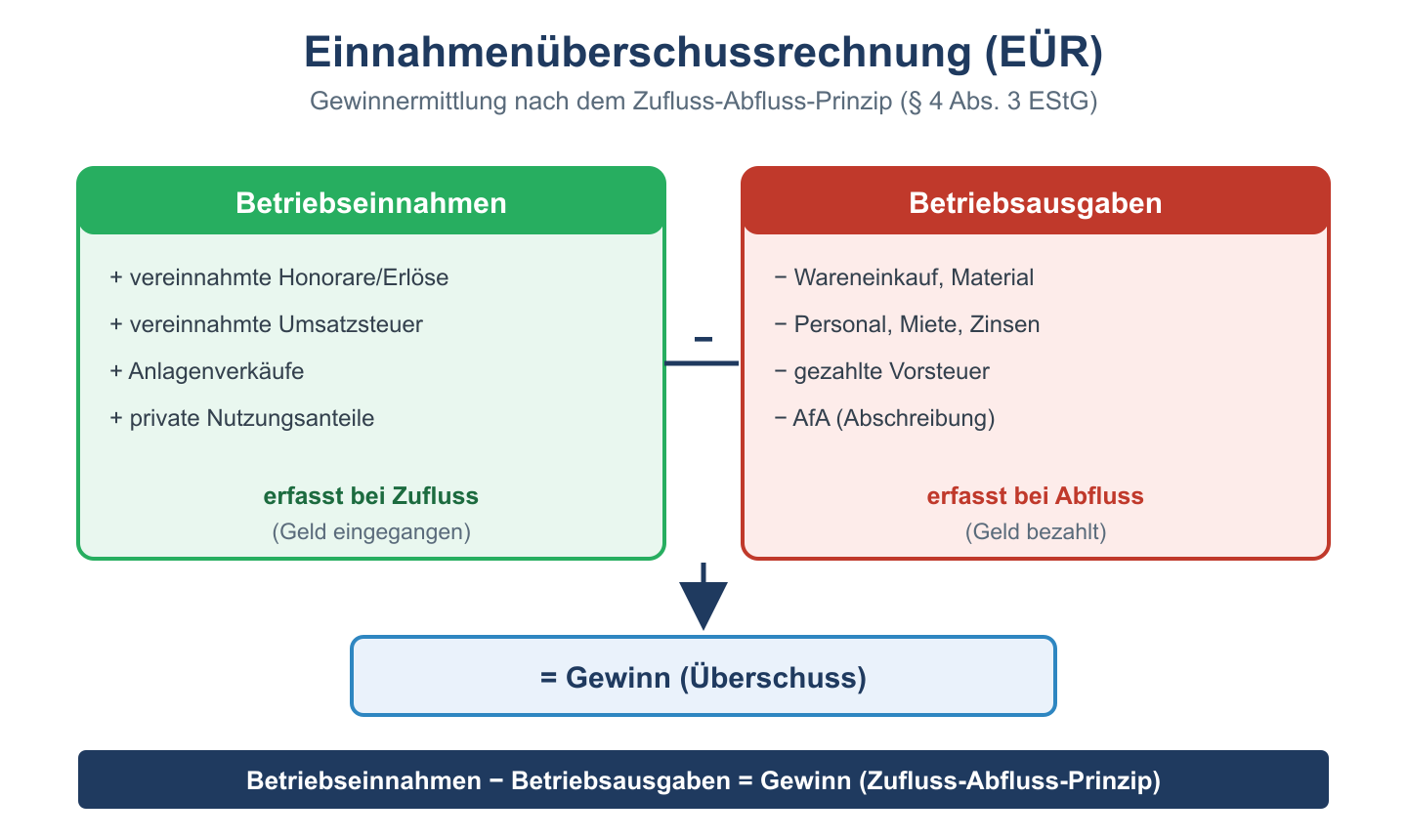

Formel der Einnahmenüberschussrechnung

| Position | Betrag |

|---|---|

| Betriebseinnahmen | alle zugeflossenen Zahlungen |

| – Betriebsausgaben | alle abgeflossenen Zahlungen |

| = Gewinn / Verlust (EÜR) | Bemessungsgrundlage ESt/GewSt |

Das Zufluss-Abfluss-Prinzip

Im Gegensatz zur Bilanzierung gilt bei der EÜR das Zufluss-Abfluss-Prinzip (§11 EStG):

- Einnahmen werden im Jahr des Zuflusses erfasst (Zahlungseingang auf dem Konto)

- Ausgaben werden im Jahr des Abflusses abgezogen (Zahlung vom Konto)

- Forderungen und Verbindlichkeiten spielen keine Rolle — nur tatsächliche Zahlungen zählen

Ausnahme: Abschreibungen (AfA) werden trotzdem periodengerecht verteilt, nicht im Zahlungszeitpunkt voll abgezogen.

Rechenbeispiel EÜR

Selbständiger IT-Berater, Jahr 2024:

| Position | Betrag |

|---|---|

| Honorareinnahmen (netto) | 85.000 € |

| – Bürokosten (Miete, Strom) | – 6.000 € |

| – Fahrtkosten (0,30 €/km) | – 2.400 € |

| – Hard- und Software (AfA) | – 1.500 € |

| – Fortbildung, Fachliteratur | – 800 € |

| – Sonstige Betriebsausgaben | – 1.200 € |

| = Gewinn (EÜR) | 73.100 € |

EÜR vs. Bilanzierung: Wichtigste Unterschiede

| Merkmal | EÜR | Bilanzierung |

|---|---|---|

| Erfassungsprinzip | Zufluss/Abfluss | Periodenabgrenzung |

| Forderungen | nicht erfasst | Aktiviert |

| Verbindlichkeiten | nicht erfasst | Passiviert |

| Aufwand | gering | hoch |

| Anlage beim FA | Anlage EÜR | Bilanz + GuV |

Häufige Fragen zur EÜR

Muss die EÜR elektronisch eingereicht werden?

Ja, seit 2011 ist die Übermittlung der EÜR über ELSTER (Anlage EÜR) verpflichtend. Nur in Härtefällen ist eine Papiereinreichung möglich.

Kann ich als GmbH-Geschäftsführer die EÜR nutzen?

Nein. Eine GmbH ist eine Kapitalgesellschaft und muss zwingend bilanzieren. Als angestellter Geschäftsführer sind Sie Arbeitnehmer — Ihr Gehalt läuft über die Lohnabrechnung der GmbH.

Zählt die Umsatzsteuer als Betriebseinnahme?

Bei umsatzsteuerpflichtigen Unternehmern: Nein — Einnahmen werden netto (ohne USt) erfasst. Die vereinnahmte USt ist ein durchlaufender Posten. Bei Kleinunternehmern nach §19 UStG entfällt die USt komplett.

Fazit

Die Einnahmenüberschussrechnung ist die vereinfachte Alternative zur Bilanzierung für Freiberufler und kleine Gewerbetreibende. Das Zufluss-Abfluss-Prinzip macht die Gewinnermittlung überschaubar — nur tatsächliche Zahlungen zählen. Wer die Grenzen (Umsatz 800.000 €, Gewinn 80.000 €) überschreitet, wird zur Bilanzierung verpflichtet.