Ein Geschäftsvorfall ist jeder buchungspflichtige wirtschaftliche Vorgang in einem Unternehmen, der die Bilanz oder die Gewinn- und Verlustrechnung verändert. Jeder Kauf, Verkauf, jede Zahlung und jede Rückstellung ist ein Geschäftsvorfall. Das Verständnis der verschiedenen Arten ist die Grundlage für korrektes Buchen.

Inhaltsverzeichnis

Definition: Was ist ein Geschäftsvorfall?

Ein Geschäftsvorfall (auch: Geschäftsfall oder buchungspflichtiger Vorgang) liegt vor, wenn:

- ein wirtschaftliches Ereignis stattgefunden hat (z. B. Kauf, Verkauf, Zahlung)

- dieser Vorgang durch einen Beleg nachgewiesen ist (Rechnung, Kontoauszug, Quittung)

- mindestens ein Konto in der Buchhaltung betroffen ist

Buchführungspflichtige Unternehmen müssen jeden Geschäftsvorfall nach dem Doppik-Prinzip erfassen: jeder Buchung auf der Sollseite steht eine gleich hohe Buchung auf der Habenseite gegenüber.

Arten von Geschäftsvorfällen

Grundsätzlich unterscheidet man zwischen bestandswirksamen und erfolgswirksamen Geschäftsvorfällen:

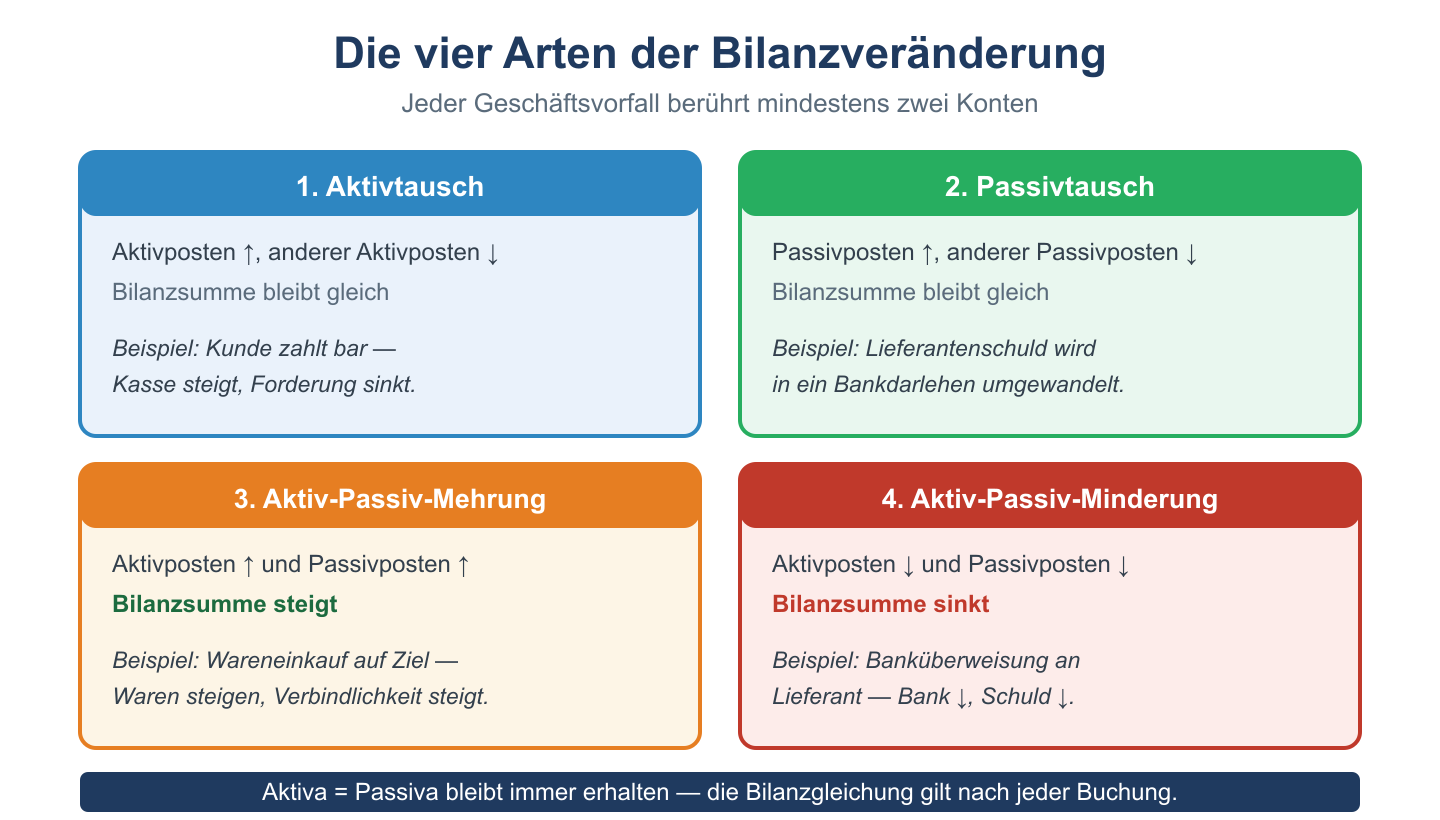

Bestandswirksame Geschäftsvorfälle (4 Typen)

| Typ | Wirkung | Beispiel |

|---|---|---|

| Aktiv-Aktiv | Aktiva ↑, Aktiva ↓ (Bilanzsumme gleich) | Banküberweisung → Kassenbestand steigt, Bank sinkt |

| Passiv-Passiv | Passiva ↑, Passiva ↓ (Bilanzsumme gleich) | Kurzfristiger Kredit wird langfristig umgeschuldet |

| Aktiv-Passiv (Bilanzverlängerung) | Aktiva ↑, Passiva ↑ (Bilanzsumme steigt) | Kauf einer Maschine auf Ziel: Maschine ↑, Verbindlichkeit ↑ |

| Aktiv-Passiv (Bilanzverkürzung) | Aktiva ↓, Passiva ↓ (Bilanzsumme sinkt) | Bezahlung einer Verbindlichkeit: Bank ↓, Verbindlichkeit ↓ |

Erfolgswirksame Geschäftsvorfälle

Sie verändern das Eigenkapital über die GuV — entweder durch Aufwand (Eigenkapital sinkt) oder Ertrag (Eigenkapital steigt):

| Typ | Wirkung | Beispiel |

|---|---|---|

| Aufwand | EK ↓ (Verlust) | Mietzahlung: Mietaufwand ↑, Bank ↓ |

| Ertrag | EK ↑ (Gewinn) | Umsatzerlöse: Forderung ↑, Umsatzerlöse ↑ |

Praktische Beispiele

| Geschäftsvorfall | Soll | Haben | Typ |

|---|---|---|---|

| Kauf von Rohstoffen auf Ziel | Rohstoffe 5.000 € | Verb. aLuL 5.000 € | A↑ P↑ |

| Bezahlung der Rohstoffrechnung | Verb. aLuL 5.000 € | Bank 5.000 € | A↓ P↓ |

| Gehaltszahlung | Gehälter 3.000 € | Bank 3.000 € | Aufwand |

| Warenverkauf gegen Bar | Kasse 2.380 € | Erlöse 2.000 €, USt 380 € | Ertrag |

Häufige Fragen zu Geschäftsvorfällen

Ist jede Zahlung ein Geschäftsvorfall?

Ja, sofern sie betrieblich veranlasst und belegt ist. Private Entnahmen des Unternehmers sind ebenfalls Geschäftsvorfälle (Privatentnahme-Konto), obwohl sie keine Betriebsausgaben darstellen.

Was ist der Unterschied zwischen bestandswirksam und erfolgswirksam?

Bestandswirksame Geschäftsvorfälle verändern nur die Bilanz, nicht den Gewinn. Erfolgswirksame Vorfälle gehen durch die GuV und verändern damit das Eigenkapital (Gewinn oder Verlust).

Muss jeder Geschäftsvorfall belegt sein?

Ja, laut §238 HGB und §146 AO gilt: keine Buchung ohne Beleg. Der Beleg (Rechnung, Kassenbon, Kontoauszug) ist die Grundlage jeder Buchung und muss 10 Jahre aufbewahrt werden.

Fazit

Jeder Geschäftsvorfall ist ein buchungspflichtiger Vorgang, der mindestens zwei Konten berührt (doppelte Buchführung). Bestandswirksame Vorfälle verändern nur die Bilanzstruktur, erfolgswirksame Vorfälle beeinflussen Gewinn oder Verlust. Mit den vier Grundtypen bestandswirksamer Vorfälle lässt sich jede Buchungssituation systematisch analysieren.