Die Anlagenbuchhaltung (auch: Anlagenbuchhaltung oder Anlagenvermögen-Verwaltung) ist ein Teilbereich der Finanzbuchhaltung. Sie erfasst und verwaltet alle Zugänge, Abgänge, Umschichtungen und Abschreibungen des Anlagevermögens. Das Kernwerkzeug ist der Anlagenspiegel. Mehr dazu im Artikel Anlagevermögen Übungsaufgaben mit Lösungen.

Inhaltsverzeichnis

Was ist die Anlagenbuchhaltung?

Die Anlagenbuchhaltung erfasst alle Vermögensgegenstände des Anlagevermögens (Sachanlagen, immaterielle Anlagen, Finanzanlagen) und dokumentiert deren gesamten Lebenszyklus im Unternehmen: von der Anschaffung über die laufende Abschreibung bis zum Abgang.

Aufgaben der Anlagenbuchhaltung

- Erfassung aller Zugänge (Käufe, Eigenherstellung, Schenkungen)

- Dokumentation aller Abgänge (Verkauf, Verschrottung, Diebstahl)

- Berechnung und Buchung der Abschreibungen (AfA)

- Pflege des Anlagenspiegels gemäß § 284 HGB

- Bewertung zum Bilanzstichtag

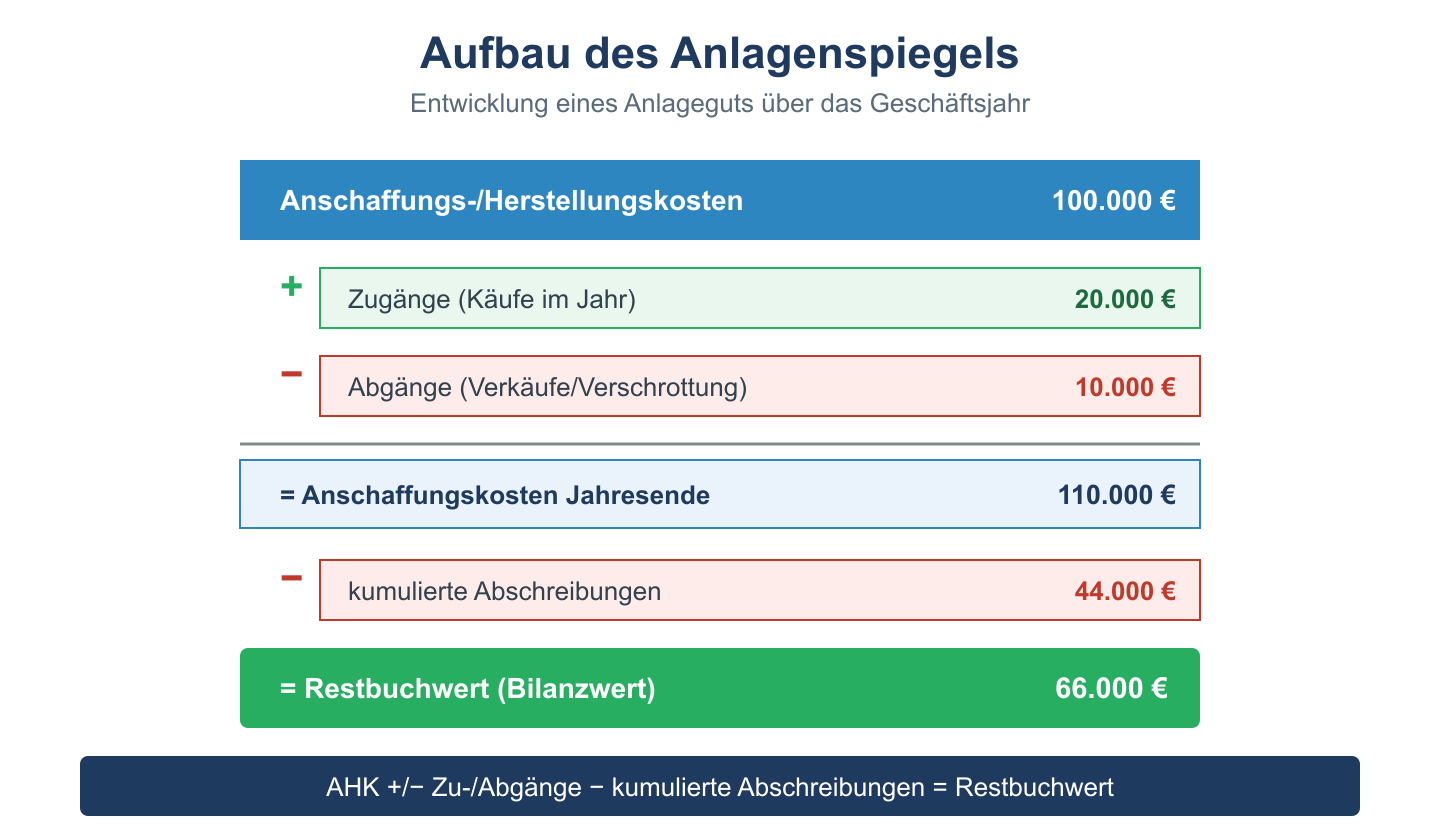

Der Anlagenspiegel

Der Anlagenspiegel ist nach § 284 Abs. 3 HGB Pflichtbestandteil des Anhangs und zeigt die Bewegungen im Anlagevermögen während des Geschäftsjahres:

| Position | AHK Anfang | Zugänge | Abgänge | Umbuchungen | AHK Ende | AfA kumuliert | Buchwert Ende |

|---|---|---|---|---|---|---|---|

| Maschinen | 200.000 € | 50.000 € | 30.000 € | 0 € | 220.000 € | 80.000 € | 140.000 € |

| Betriebs- und Geschäftsausstattung | 80.000 € | 10.000 € | 5.000 € | 0 € | 85.000 € | 45.000 € | 40.000 € |

| Gebäude | 500.000 € | 0 € | 0 € | 0 € | 500.000 € | 150.000 € | 350.000 € |

AHK = Anschaffungs- und Herstellungskosten; AfA = Absetzung für Abnutzung (Abschreibung)

Buchung typischer Anlagenvorgänge

| Buchungsfall | Soll | Haben |

|---|---|---|

| Kauf einer Maschine (50.000 € + 19 % USt) | Maschinen 50.000 € Vorsteuer 9.500 € |

Bank 59.500 € |

| Jahresabschreibung (linear, 10 Jahre) | Abschreibungen 5.000 € | Maschinen 5.000 € |

| Verkauf einer Maschine (Buchwert 10.000 €, Erlös 8.000 € + USt) | Bank 9.520 € Anlagenabgang 10.000 € |

Maschinen 10.000 € Umsatzsteuer 1.520 € Buchverlust aus Anlagenabgang 2.000 € |

Anlagenbuchhaltung in der Praxis

In der Praxis wird die Anlagenbuchhaltung meist durch ERP-Systeme (SAP, DATEV, etc.) unterstützt. Jede Anlage erhält eine eindeutige Anlagennummer. Der Anlagenspiegel wird automatisch aus den erfassten Buchungen generiert.

Verwandte Themen

- Abschreibung berechnen – Übungsaufgaben – Linear, degressiv und leistungsbezogen

- Anhang und Lagebericht – Pflichtangaben nach HGB

- Anlagevermögen Übungsaufgaben – Aktivieren, Abschreiben, Buchen

Prüfungstipp: Der Anlagenspiegel ist eine wichtige Pflichtangabe im Anhang. Merke dir die Grundformel: Anfangsbuchwert + Zugänge – Abgänge – Abschreibungen = Endbuchwert. Bei Abgängen werden sowohl die AHK als auch die kumulierten Abschreibungen ausgebucht.