Die korrekte Bewertung von Vorräten ist eine wichtige Aufgabe im Rechnungswesen. Da Vorräte zu unterschiedlichen Zeiten und Preisen eingekauft werden, muss das Unternehmen festlegen, welche Kosten den verbrauchten Mengen zugeordnet werden. Es gibt drei Hauptverfahren: FIFO, LIFO und das Durchschnittskostenverfahren. Mehr zu Bilanzierungsregeln im Artikel HGB vs. IFRS.

Inhaltsverzeichnis

Warum braucht man Bewertungsverfahren?

Da Rohstoffe und Waren zu verschiedenen Einkaufspreisen beschafft werden, entsteht bei der Entnahme aus dem Lager die Frage: Zu welchem Preis werden die verbrauchten Einheiten bewertet? Die Wahl des Verfahrens beeinflusst direkt den Materialaufwand und damit den Gewinn.

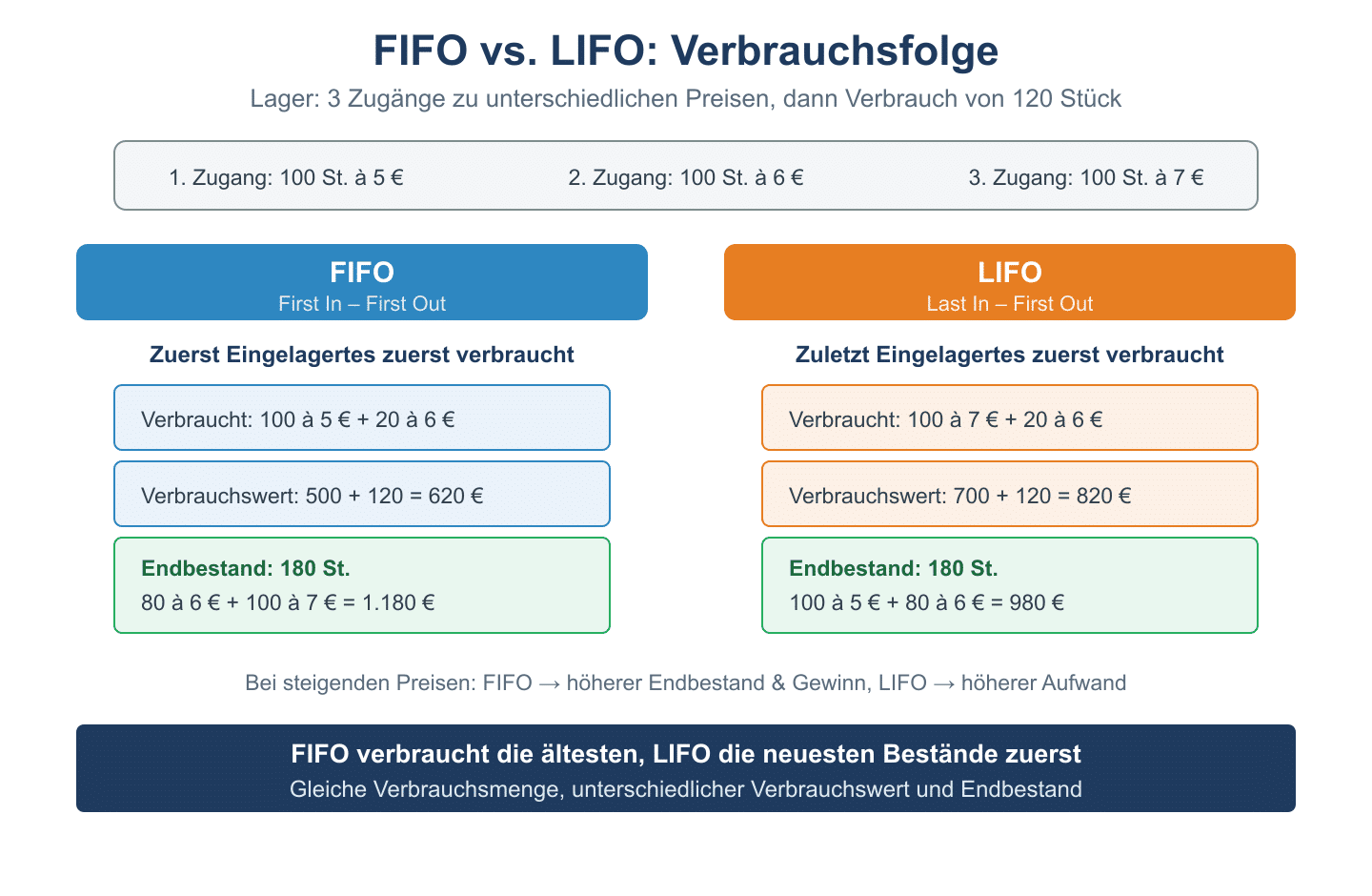

Verfahren 1: FIFO (First In – First Out)

Beim FIFO-Verfahren wird angenommen, dass die zuerst eingekauften Waren auch zuerst verbraucht/verkauft werden. Der Endbestand besteht aus den zuletzt eingekauften (neuesten) Einheiten.

Beispiel: Anfangsbestand 100 Stk. à 10 €. Zugang: 200 Stk. à 12 €. Entnahme: 150 Stk.

Kosten der Entnahme (FIFO): 100 × 10 € + 50 × 12 € = 1.000 + 600 = 1.600 €

Endbestand: 150 Stk. à 12 € = 1.800 €

Verfahren 2: LIFO (Last In – First Out)

Beim LIFO-Verfahren wird angenommen, dass die zuletzt eingekauften Waren zuerst verbraucht werden. Der Endbestand besteht aus den ältesten (billigsten) Einheiten.

Beispiel (gleiche Daten wie oben):

Kosten der Entnahme (LIFO): 150 × 12 € = 1.800 €

Endbestand: 100 Stk. à 10 € + 50 Stk. à 12 € = 1.000 + 600 = 1.600 €

Achtung: LIFO ist nach IFRS nicht erlaubt (IAS 2), nach HGB jedoch zulässig (§ 256 HGB). In der Praxis wird LIFO kaum noch angewendet.

Verfahren 3: Durchschnittskostenverfahren

Der Durchschnitt aller eingekauften Einheiten wird berechnet und auf alle Entnahmen angewendet.

Gewogener Durchschnitt: (100 × 10 + 200 × 12) / 300 = (1.000 + 2.400) / 300 = 3.400 / 300 = 11,33 €/Stk.

Kosten der Entnahme: 150 × 11,33 = 1.700 €

Endbestand: 150 × 11,33 = 1.700 €

Vergleich der Verfahren

| Verfahren | Kosten der Entnahme | Endbestandswert | Gewinn (bei gleichem Erlös) |

|---|---|---|---|

| FIFO (bei steigenden Preisen) | niedrig | hoch | höher |

| LIFO (bei steigenden Preisen) | hoch | niedrig | niedriger |

| Durchschnitt | mittel | mittel | mittel |

HGB vs. IFRS bei der Vorratsbewertung

Nach HGB (§ 256) sind FIFO, LIFO und Durchschnittsverfahren erlaubt. Nach IFRS (IAS 2) ist nur FIFO und das Durchschnittsverfahren zugelassen – LIFO ist ausdrücklich verboten. Bei sinkenden Marktpreisen greift nach beiden Regelwerken das Niederstwertprinzip.

Verwandte Themen

- HGB vs. IFRS – Die wichtigsten Unterschiede

- Jahresabschluss Aufgaben mit Lösungen – Bilanz und GuV erstellen

- Bilanz aufstellen – Übungsaufgaben – Mit Lösungen

Prüfungstipp: Merke dir: LIFO erhöht den Materialaufwand bei steigenden Preisen → niedrigerer Gewinn → geringere Steuerlast. FIFO zeigt einen höheren Bestandswert in der Bilanz. In der Klausur wird oft gefragt, welches Verfahren steuerlich vorteilhafter ist.