Steuern im Rechnungswesen spielen eine zentrale Rolle — sowohl als Aufwand als auch als durchlaufende Posten. Je nach Steuerart gelten unterschiedliche Buchungsvorschriften. Dieser Artikel gibt dir einen vollständigen Überblick, welche Steuern im betrieblichen Rechnungswesen vorkommen und wie sie korrekt gebucht werden.

Inhaltsverzeichnis

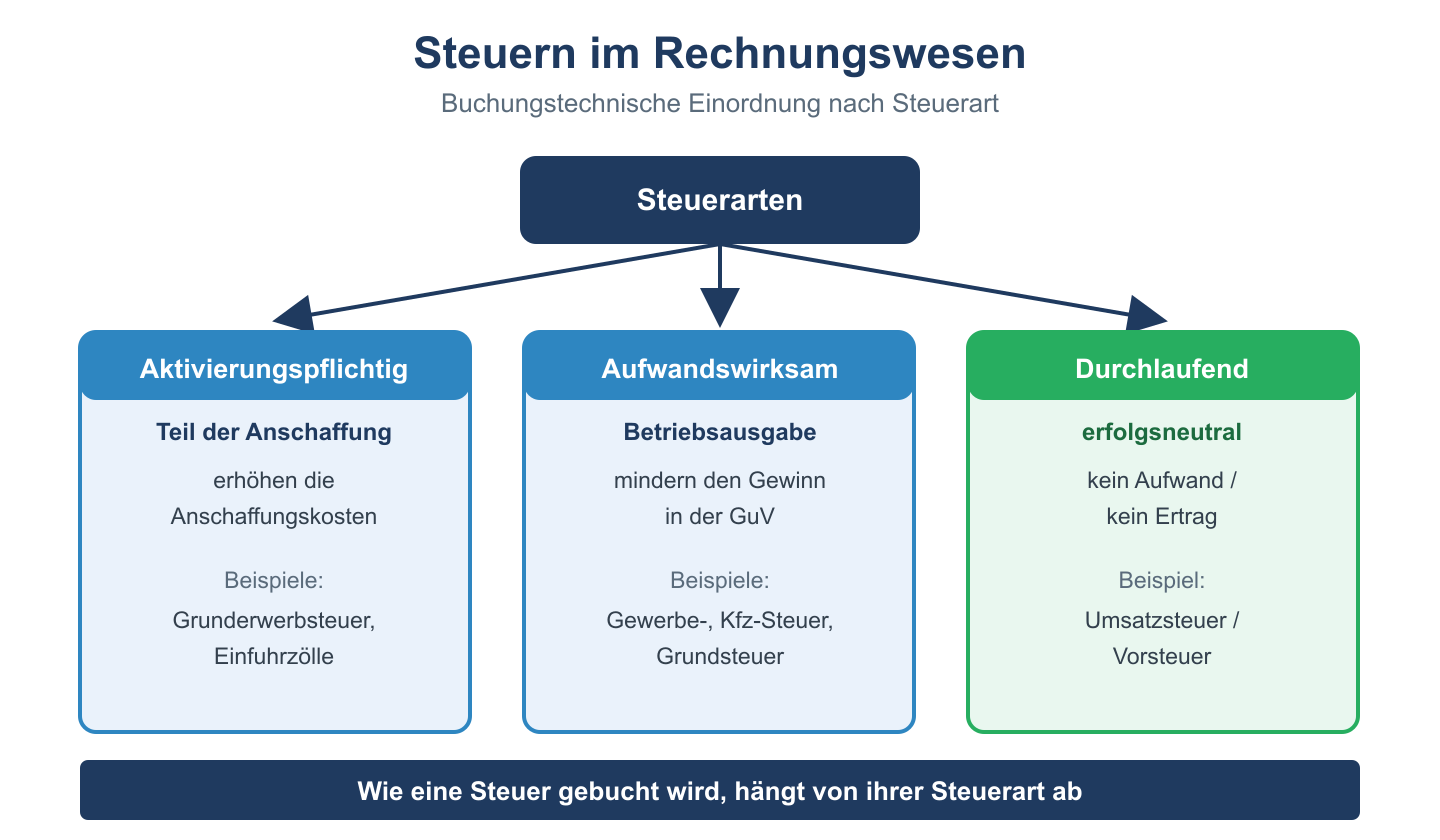

Überblick: Steuerarten im Rechnungswesen

| Steuerart | Buchhalterische Rolle | Betriebsausgabe? |

|---|---|---|

| Umsatzsteuer (USt) | Durchlaufender Posten | Nein |

| Vorsteuer | Forderung gegenüber Finanzamt | Nein (Gegenkonto USt) |

| Lohnsteuer | Verbindlichkeit bis Abführung | Nein (AN-Last) |

| Gewerbesteuer | Betrieblicher Aufwand | Ja |

| Körperschaftsteuer | Steueraufwand der GmbH/AG | Nein (EK-Minderung) |

| Einkommensteuer | Privatsteuer des Unternehmers | Nein |

| Grundsteuer | Betrieblicher Aufwand (wenn Betriebsgrundstück) | Ja |

| KfZ-Steuer | Betrieblicher Aufwand (Betriebsfahrzeug) | Ja |

1. Umsatzsteuer und Vorsteuer

Die Umsatzsteuer ist ein durchlaufender Posten — das Unternehmen zieht die vereinnahmte USt von der bezahlten Vorsteuer ab und führt die Differenz ans Finanzamt ab:

- Verkauf: Forderung 11.900 € / Umsatzerlöse 10.000 €, USt 1.900 €

- Einkauf: Wareneinkauf 5.000 €, Vorsteuer 950 € / Bank 5.950 €

- Abführung: USt 1.900 € / Vorsteuer 950 €, Bank 950 €

2. Lohnsteuer

Die Lohnsteuer wird vom Arbeitgeber einbehalten und monatlich ans Finanzamt abgeführt. Sie ist keine Betriebsausgabe — der Arbeitgeber ist nur Abführungspflichtiger:

- Einbehalt: Löhne 5.000 € / Verb. Lohnsteuer 800 €, Verb. SV 1.000 €, Bank 3.200 €

- Abführung: Verb. Lohnsteuer 800 € / Bank 800 €

3. Gewerbesteuer

Die Gewerbesteuer ist eine echte Betriebsausgabe und vermindert den Jahresgewinn. Sie wird als Rückstellung gebildet und nach dem Steuerbescheid ausgezahlt:

- Rückstellung 31.12.: Gewerbesteueraufwand 18.000 € / Gewerbesteuerrückstellung 18.000 €

- Zahlung nach Bescheid: Gewerbesteuerrückstellung 18.000 € / Bank 18.000 €

4. Körperschaftsteuer (nur Kapitalgesellschaften)

Die Körperschaftsteuer (15 % + 5,5 % SolZ = ca. 15,825 %) ist keine Betriebsausgabe im steuerlichen Sinne — sie mindert das Eigenkapital. In der Handelsbilanz wird sie als Steueraufwand gebucht:

- Rückstellung: Steuern vom Einkommen 30.000 € / KSt-Rückstellung 30.000 €

Hinweis: Einkommensteuer natürlicher Personen ist grundsätzlich keine Betriebsausgabe — sie ist eine Privatsteuer und geht auf das Privatkonto des Unternehmers.

5. Betriebliche Steuern als Aufwand

Folgende Steuern sind immer Betriebsausgaben (wenn betrieblich veranlasst):

- Grundsteuer (für Betriebsgrundstücke)

- KfZ-Steuer (für Betriebsfahrzeuge)

- Versicherungssteuer (auf betriebliche Versicherungen)

Häufige Fragen zu Steuern im Rechnungswesen

Wie wird die Umsatzsteuer-Voranmeldung gebucht?

Am Ende des Voranmeldezeitraums werden USt und Vorsteuer saldiert. Die USt-Zahllast (USt > Vorsteuer) wird als Verbindlichkeit erfasst, ein Vorsteuerüberhang als Forderung gegen das Finanzamt.

Darf ich die Körperschaftsteuer als Betriebsausgabe abziehen?

Nein — §10 Nr. 2 KStG schließt KSt und SolZ explizit als nichtabzugsfähige Betriebsausgaben aus. Gewerbesteuer ist seit 2008 ebenfalls nicht mehr als Betriebsausgabe abzugsfähig (§4 Abs. 5b EStG).

Was ist der Unterschied zwischen Steuerschuld und Steuerrückstellung?

Eine Steuerschuld liegt vor, wenn Betrag und Fälligkeit bekannt sind (z. B. nach Steuerbescheid). Eine Steuerrückstellung wird gebildet, wenn der Betrag noch geschätzt werden muss (typischerweise am 31.12. vor dem Steuerbescheid).

Fazit

Im Rechnungswesen sind Umsatzsteuer (Durchlaufposten), Lohnsteuer (Abführungsverbindlichkeit), Gewerbesteuer (Betriebsaufwand) und Körperschaftsteuer (EK-Minderung) die relevantesten Steuerarten. Die korrekte buchhalterische Behandlung ist Grundlage jedes Jahresabschlusses und Prüfungsthema in kaufmännischen Berufen und im BWL-Studium.