Rückstellungen buchen folgt einem klaren Muster: Bei der Bildung wird ein Aufwand gebucht, der die spätere Zahlung antizipiert. Bei der Auflösung — ob mit oder ohne tatsächliche Inanspruchnahme — werden die Verbindlichkeitskonten wieder ausgeglichen. Dieser Artikel zeigt alle relevanten Buchungssätze mit vollständigen Beispielen.

Inhaltsverzeichnis

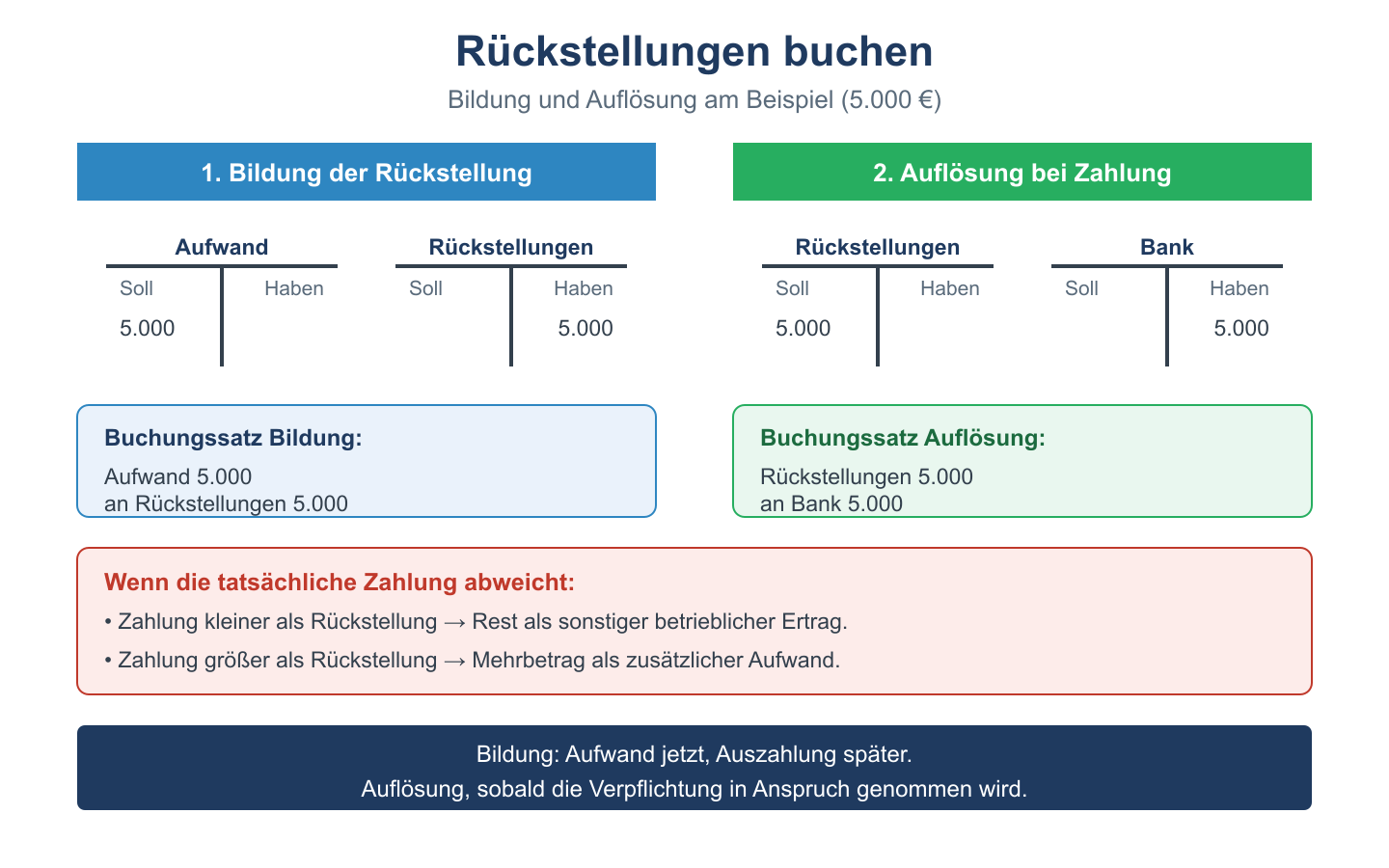

Buchung bei Bildung einer Rückstellung

Wenn eine Rückstellung am Bilanzstichtag gebildet wird, wird der zugehörige Aufwand im Soll und die Rückstellung im Haben gebucht:

| Soll | Haben |

|---|---|

| Aufwandskonto (z. B. Gewährleistungsaufwand) | Rückstellung für Gewährleistungen |

Buchung bei Inanspruchnahme (Verbrauch)

Wenn die Rückstellung tatsächlich verbraucht wird (z. B. Reparaturkosten entstehen), wird die Rückstellung aufgelöst und die tatsächliche Zahlung gebucht:

| Situation | Soll | Haben |

|---|---|---|

| Rückstellung genau ausreicht | Rückstellung 10.000 € | Bank 10.000 € |

| Rückstellung zu niedrig | Rückstellung 8.000 €, Aufwand 2.000 € | Bank 10.000 € |

| Rückstellung zu hoch | Rückstellung 10.000 € | Bank 7.000 €, Sonst. betr. Ertrag 3.000 € |

Buchung bei Auflösung ohne Inanspruchnahme

Wenn der Rückstellungsgrund entfällt (z. B. Klage wurde abgewiesen), wird die Rückstellung erfolgswirksam aufgelöst:

| Soll | Haben |

|---|---|

| Rückstellung (z. B. Prozesskostenrückstellung) 15.000 € | Sonstige betriebliche Erträge 15.000 € |

Beispiel 1: Gewährleistungsrückstellung

Maschinenbauunternehmen bildet am 31.12. eine Gewährleistungsrückstellung von 20.000 € (Erfahrungswert: 2 % des Umsatzes):

- Bildung 31.12.: Gewährleistungsaufwand 20.000 € / Rückst. Gewährleistung 20.000 €

- Inanspruchnahme März: Rückst. Gewährleistung 20.000 € / Bank 18.500 €, Sonst. betr. Ertrag 1.500 €

Beispiel 2: Urlaubsrückstellung

Mitarbeiter hat am 31.12. noch 5 Urlaubstage offen. Tagesgehalt: 160 €. AG-SV-Anteil ca. 20 %.

- Rückstellungsbetrag: 5 × 160 € × 1,20 = 960 €

- Bildung 31.12.: Personalaufwand 960 € / Urlaubsrückstellung 960 €

- Auflösung Jan. (Urlaub genommen): Urlaubsrückstellung 960 € / Bank 960 €

Beispiel 3: Steuerrückstellung

Körperschaftsteuer für das laufende GJ: geschätzt 45.000 €, Vorauszahlungen geleistet 38.000 €.

- Bildung 31.12.: Steueraufwand 7.000 € / Steuerrückstellung 7.000 €

- Nach Steuerbescheid (Nachzahlung): Steuerrückstellung 7.000 € / Bank 7.000 €

Häufige Fragen

Beeinflusst die Bildung einer Rückstellung den Gewinn?

Ja — die Buchung auf dem Aufwandskonto (Soll) mindert den Jahresüberschuss sofort. Das ist gewollt: Kosten sollen in dem Jahr erfasst werden, in dem sie wirtschaftlich verursacht wurden.

Kann ich Rückstellungen als Steuersparmaßnahme nutzen?

Nur eingeschränkt. In der Steuerbilanz gibt es engere Voraussetzungen als im HGB — z. B. sind Drohverlustrückstellungen steuerlich nicht zulässig (§5 Abs. 4a EStG). Das führt zu latenten Steuern.

Was ist der Unterschied zwischen Rückstellung und Rücklage?

Rückstellungen sind Passivposten für Verbindlichkeiten (Aufwand, Gewinnminderung). Rücklagen sind Eigenkapitalpositionen aus einbehaltenem Gewinn (keine Gewinnminderung zum Zeitpunkt der Bildung).

Fazit

Rückstellungen werden bei Bildung aufwandswirksam gebucht (Aufwand an Rückstellung). Die Auflösung erfolgt entweder bei tatsächlicher Inanspruchnahme (Rückstellung an Bank) oder ohne Inanspruchnahme als Ertrag (Rückstellung an sonstige betriebliche Erträge). Differenzen zwischen Rückstellungshöhe und tatsächlichem Betrag werden als Aufwand oder Ertrag erfasst.