Anzahlungen sind Vorauszahlungen, die vor der vollständigen Lieferung oder Leistungserbringung gezahlt werden. Sie sind buchhalterisch besonders zu behandeln, da zum Zeitpunkt der Zahlung weder Waren eingegangen noch Umsatzerlöse realisiert wurden. Dieser Artikel erklärt die korrekte Buchung geleisteter und erhaltener Anzahlungen. Grundlagen zur Buchung im Artikel Soll und Haben einfach erklärt.

Inhaltsverzeichnis

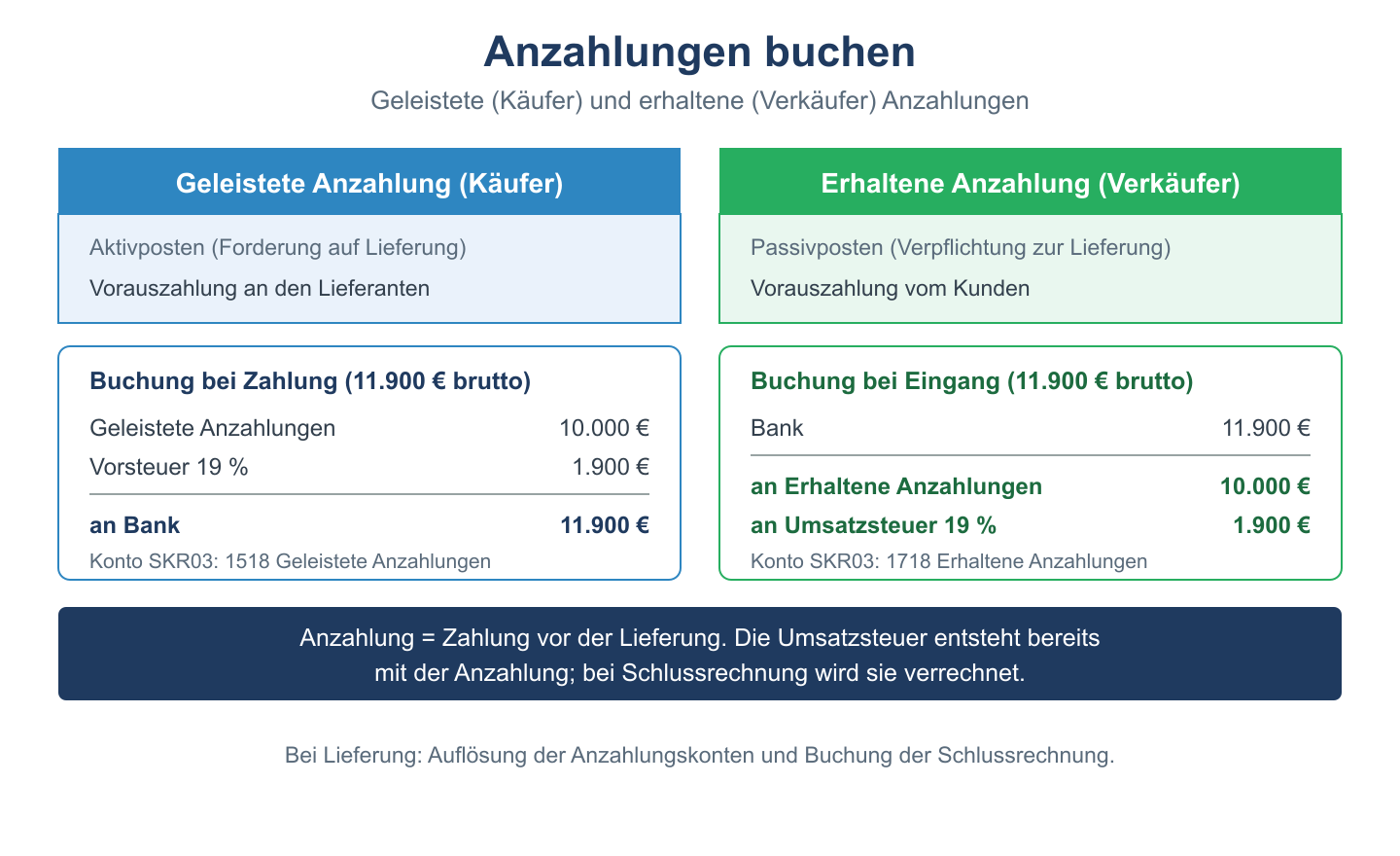

Geleistete Anzahlungen (vom Unternehmen bezahlt)

Das Unternehmen zahlt einem Lieferanten vor der Lieferung. Die Zahlung ist eine Forderung gegenüber dem Lieferanten (Aktivposten).

Konten: Geleistete Anzahlungen (Aktivkonto) / Bank

| Buchungsfall | Soll | Haben | Betrag |

|---|---|---|---|

| 1. Anzahlung 10.000 € wird überwiesen (+ 19 % USt = 11.900 €) | Geleistete Anzahlungen Vorsteuer |

Bank | 10.000 € 1.900 € = 11.900 € |

| 2. Ware geht ein (Rechnungsbetrag 50.000 € + 19 % USt) | Rohstoffe Vorsteuer |

Geleistete Anzahlungen Verbindlichkeiten L+L |

50.000 € 9.500 € 10.000 € 1.900 € 47.600 € |

Bei der Warenlieferung wird die geleistete Anzahlung ausgebucht und die Restschuld als Verbindlichkeit erfasst.

Erhaltene Anzahlungen (vom Kunden eingegangen)

Ein Kunde zahlt vor der Lieferung. Die erhaltene Zahlung ist eine Verbindlichkeit gegenüber dem Kunden (Passivposten), da die Gegenleistung noch aussteht.

Konten: Bank / Erhaltene Anzahlungen (Passivkonto)

| Buchungsfall | Soll | Haben | Betrag |

|---|---|---|---|

| 1. Kunde zahlt Anzahlung 5.000 € + 19 % USt = 5.950 € | Bank | Erhaltene Anzahlungen Umsatzsteuer |

5.950 € 5.000 € 950 € |

| 2. Ware wird geliefert (Auftrag 30.000 € + 19 % USt) | Erhaltene Anzahlungen Forderungen L+L |

Umsatzerlöse Umsatzsteuer |

5.000 € 950 € 28.700 € = 34.700 € 30.000 € 5.700 € |

Bilanzausweis von Anzahlungen

Geleistete Anzahlungen erscheinen in der Bilanz auf der Aktivseite unter dem Anlagevermögen (für Investitionsgüter) oder Umlaufvermögen (für Vorräte). Erhaltene Anzahlungen erscheinen auf der Passivseite unter den Verbindlichkeiten.

Anzahlungen auf Anlagen

Für Anzahlungen auf Sachanlagen gibt es ein eigenes Bilanzkonto: „Geleistete Anzahlungen und Anlagen im Bau“ (§ 266 HGB). Sobald die Anlage geliefert und in Betrieb genommen wird, erfolgt die Umbuchung auf das Sachanlagenkonto.

Verwandte Themen

- Buchungssätze Übungen mit Lösungen – Alle 4 Buchungsfalltypen

- Vorsteuer und Vorsteuerabzug – Buchung und Berechnung

- Rechnungsabgrenzungsposten Übungsaufgaben – ARAP und PRAP

Prüfungstipp: Erhaltene Anzahlungen sind keine Erlöse, sondern Verbindlichkeiten – sie werden erst zum Erlös, wenn die Lieferung oder Leistung tatsächlich erbracht wurde (Realisationsprinzip). Achte bei der Buchung immer auf die korrekte Behandlung der Umsatzsteuer.