Soll und Haben sind die grundlegenden Seiten eines jeden Kontos in der doppelten Buchführung. Viele Studenten haben anfangs Schwierigkeiten, die Regeln korrekt anzuwenden. Dieser Artikel erklärt die Buchungsregeln mit klaren Merksätzen und praxisnahen Beispielen.

Inhaltsverzeichnis

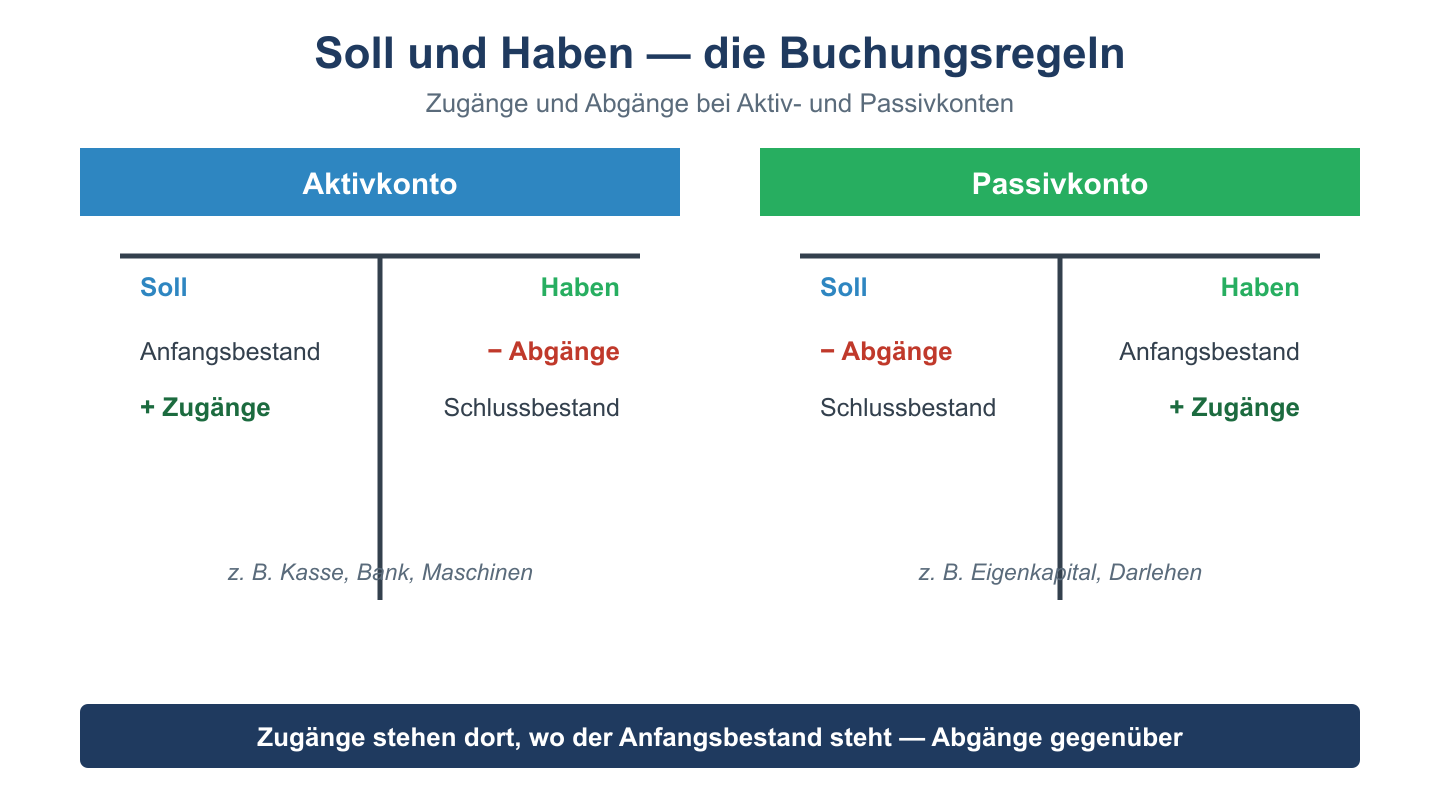

Das Grundprinzip: Jede Buchung hat zwei Seiten

Jeder Geschäftsvorfall wird auf mindestens zwei Konten gebucht – einmal im Soll (links) und einmal im Haben (rechts). Die Summen auf beiden Seiten sind immer gleich (doppelte Buchführung).

| Buchungsregel | Soll (links) | Haben (rechts) |

|---|---|---|

| Aktivkonto | Zugang / Anfangsbestand | Abgang |

| Passivkonto | Abgang | Zugang / Anfangsbestand |

| Aufwandskonto | Zugang (Aufwand steigt) | Abgang (Korrektur) |

| Ertragskonto | Abgang (Korrektur) | Zugang (Ertrag steigt) |

Merksätze für Einsteiger

| Kontoart | Merksatz |

|---|---|

| Aktivkonten | „Was mehr wird, steht links (Soll)“ |

| Passivkonten | „Was mehr wird, steht rechts (Haben)“ |

| Aufwand | „Aufwand erhöht sich immer im Soll“ |

| Ertrag | „Ertrag erhöht sich immer im Haben“ |

Die vier Buchungsfalltypen mit Beispielen

Aktivtausch: Zwei Aktivkonten, eine steigt, eine sinkt

Bareinzahlung auf das Bankkonto: Bank steigt, Kasse sinkt.

| Soll | Haben | Betrag |

|---|---|---|

| Bank | Kasse | 2.000 € |

Passivtausch: Zwei Passivkonten, eine steigt, eine sinkt

Bankdarlehen wird aus Lieferantenverbindlichkeit umgeschuldet: Lieferantenverbindl. sinkt, Bankverbindl. steigt.

| Soll | Haben | Betrag |

|---|---|---|

| Verbindlichkeiten aus L+L | Verbindlichkeiten Kreditinstitute | 5.000 € |

Aktiv-Passiv-Mehrung: Aktiv und Passiv steigen gleichzeitig

Kauf einer Maschine auf Ziel (Rechnung, noch nicht bezahlt): Maschine steigt (Aktiv), Verbindlichkeit steigt (Passiv).

| Soll | Haben | Betrag |

|---|---|---|

| Maschinen (AV) | Verbindlichkeiten aus L+L | 15.000 € |

Aktiv-Passiv-Minderung: Aktiv und Passiv sinken gleichzeitig

Bezahlung einer offenen Lieferantenrechnung per Banküberweisung: Bank sinkt (Aktiv), Verbindlichkeit sinkt (Passiv).

| Soll | Haben | Betrag |

|---|---|---|

| Verbindlichkeiten aus L+L | Bank | 15.000 € |

Aufwands- und Ertragsbuchungen

Buchung eines Aufwands (mit Umsatzsteuer):

Büromaterial für 119 € brutto (100 € netto + 19 € USt) per Banküberweisung:

| Soll | Haben | Betrag |

|---|---|---|

| Bürobedarf | Bank | 100 € |

| Vorsteuer | Bank | 19 € |

Buchung eines Ertrags (Verkauf):

Warenverkauf für 595 € brutto (500 € netto + 95 € USt) auf Ziel:

| Soll | Haben | Betrag |

|---|---|---|

| Forderungen aus L+L | Umsatzerlöse | 500 € |

| Forderungen aus L+L | Umsatzsteuer | 95 € |

Verwandte Themen

- Buchungssätze Übungsaufgaben – alle vier Buchungsfalltypen trainieren

- Doppelte Buchführung – das Grundprinzip verstehen

- T-Konten Aufgaben – T-Konten zeichnen und Salden ermitteln

Prüfungstipp: Die vier Buchungsfalltypen sind in BWL-Grundlagenklausuren Pflicht. Erkenne zuerst, welche Kontenarten betroffen sind (Aktiv/Passiv/Aufwand/Ertrag), dann ergibt sich Soll und Haben von selbst.