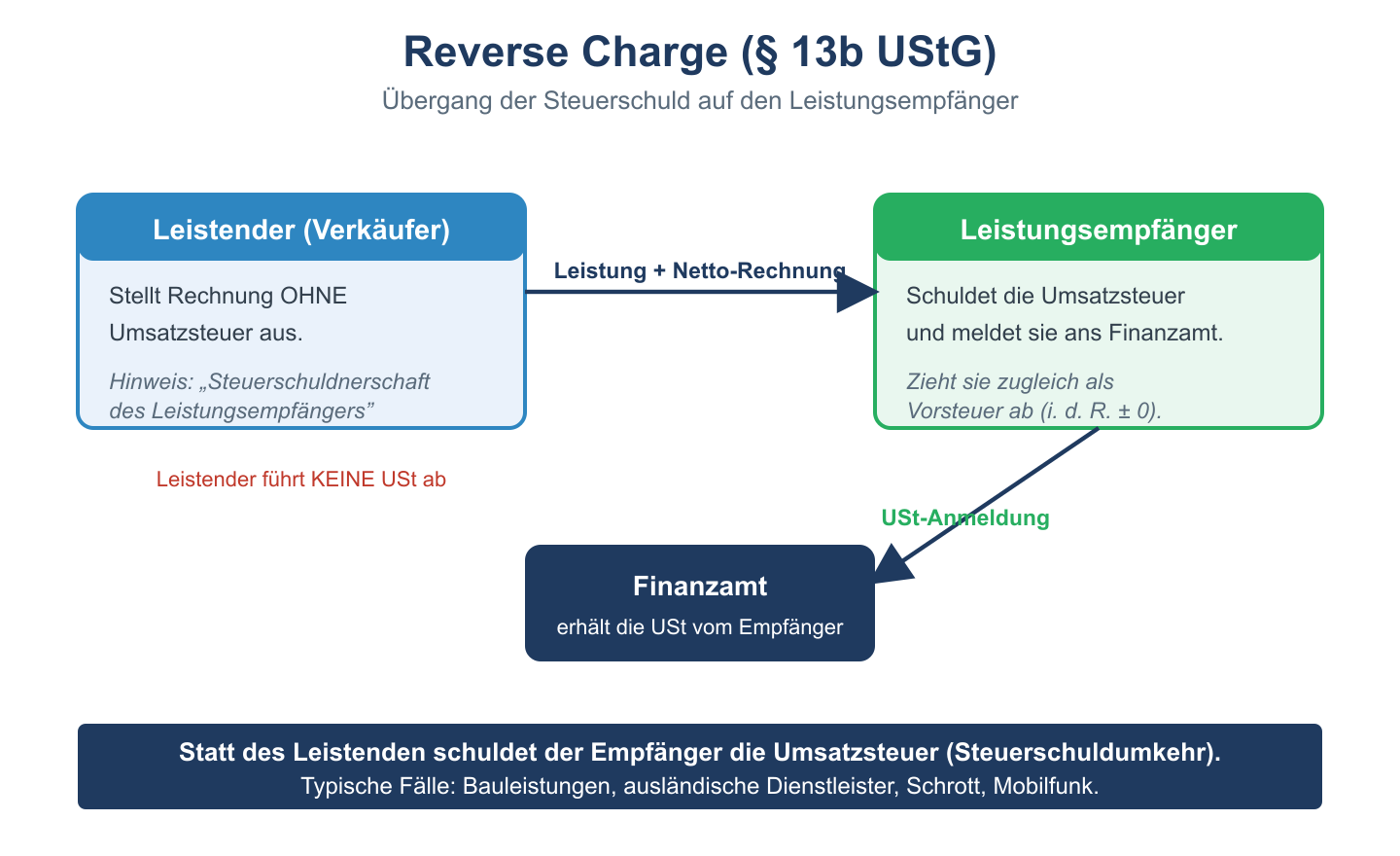

Das Reverse-Charge-Verfahren (dt. Umkehrung der Steuerschuldnerschaft) ist ein umsatzsteuerliches Verfahren, bei dem nicht der leistende Unternehmer, sondern der Leistungsempfänger die Umsatzsteuer schuldet und abführt. Die Regelung verhindert Umsatzsteuerausfälle und vereinfacht den grenzüberschreitenden Leistungsaustausch.

Inhaltsverzeichnis

Rechtliche Grundlage (§ 13b UStG)

§ 13b UStG regelt die Verlagerung der Steuerschuldnerschaft auf den Leistungsempfänger in Deutschland. Der Leistende stellt eine Netto-Rechnung ohne Umsatzsteuer aus; der Empfänger berechnet und meldet die Steuer selbst – und kann sie bei Berechtigung gleichzeitig als Vorsteuer abziehen (→ Nullsummenspiel bei voll vorsteuerabzugsberechtigten Unternehmern).

Anwendungsfälle des Reverse Charge (Auswahl)

| Leistung / Lieferung | Regelung |

|---|---|

| Bauleistungen zwischen Bauunternehmern | § 13b Abs. 2 Nr. 4 UStG |

| Lieferung von Mobilfunkgeräten ab 5.000 € | § 13b Abs. 2 Nr. 10 UStG |

| Lieferung von Edelmetallen ab 5.000 € | § 13b Abs. 2 Nr. 11 UStG |

| Reinigungsleistungen zwischen Reinigungsunternehmen | § 13b Abs. 2 Nr. 8 UStG |

| Sonstige Leistungen ausländischer Unternehmer an dt. Unternehmer | § 13b Abs. 1 UStG |

| Innergemeinschaftlicher Gütertransport | § 13b Abs. 1 UStG |

Voraussetzungen bei Bauleistungen

Bei Bauleistungen gilt Reverse Charge nur, wenn:

- Der Leistende erbringt eine Bauleistung (Werklieferung oder Werkleistung am Bauwerk)

- Der Empfänger ist seinerseits nachhaltig als Bauunternehmer tätig (Bescheinigung des Finanzamts oder mehr als 10 % Bauleistungen am Jahresumsatz)

Buchung beim Leistenden (Verkäufer)

Der Leistende stellt eine Netto-Rechnung aus und bucht:

| Buchung | Soll | Haben |

|---|---|---|

| Netto-Forderung | 1200 Forderungen 5.000 € | 8337 Bauleist. §13b 5.000 € |

Buchung beim Leistungsempfänger (Käufer)

Der Empfänger bucht gleichzeitig Umsatzsteuer-Schuld und Vorsteuer (bei voller Berechtigung neutralisieren sich beide):

| Buchung | Soll | Haben |

|---|---|---|

| Eingangsleistung + USt-Schuld | 4300 Aufwand 5.000 € 1576 Vorsteuer §13b 950 € |

1600 Verbindl. 5.000 € 3837 USt §13b 950 € |

Ergebnis: 950 € Vorsteuer (Aktivseite) und 950 € USt-Schuld (Passivseite) heben sich auf → kein Liquiditätsabfluss für vorsteuerabzugsberechtigte Unternehmer.

Typische Fehler

- Leistender weist trotz Reverse Charge USt aus → Empfänger schuldet dennoch USt, kann aber ausgewiesene USt nicht als Vorsteuer ziehen

- Empfänger vergisst Erfassung in der USt-Voranmeldung (Zeile 84/85)

- Falsche Einschätzung ob Reverse-Charge-Tatbestand vorliegt