Der Industriekontenrahmen (IKR) ist ein vom Bundesverband der Deutschen Industrie (BDI) empfohlener Kontenrahmen, der vor allem in Industrieunternehmen und im kaufmännischen Unterricht eingesetzt wird. Er ordnet die Konten der Buchführung systematisch nach dem Abschlussgliederungsprinzip und orientiert sich damit an der Struktur von Bilanz sowie Gewinn- und Verlustrechnung nach dem Handelsgesetzbuch (HGB).

Inhaltsverzeichnis

Was ist der Industriekontenrahmen?

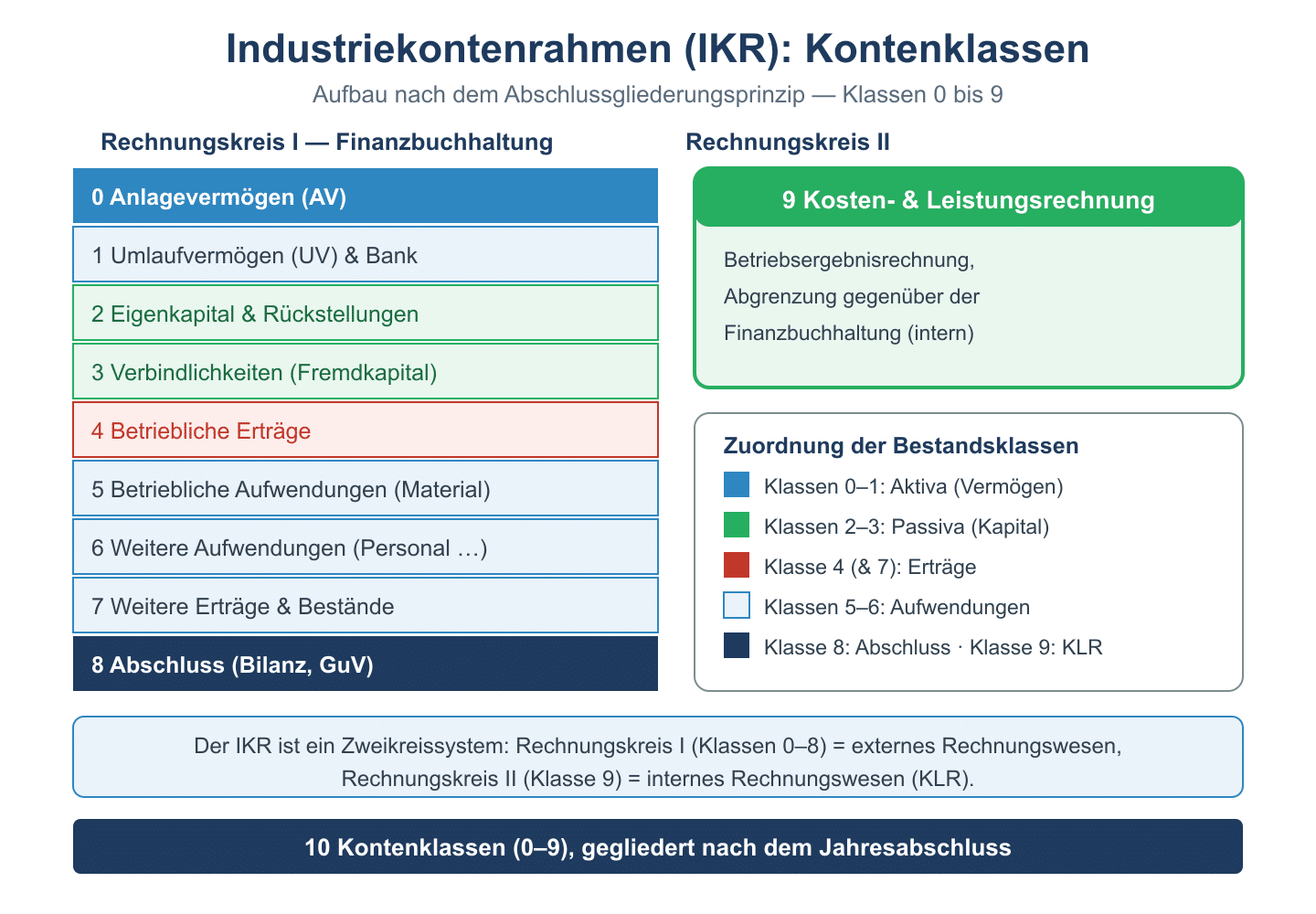

Ein Kontenrahmen ist ein systematisches Verzeichnis aller Konten, die ein Unternehmen für seine Buchführung verwenden kann. Der IKR gliedert diese Konten nach dem Abschlussgliederungsprinzip: Die Reihenfolge der Kontenklassen folgt dem Aufbau des Jahresabschlusses. So lassen sich Bilanz und Gewinn- und Verlustrechnung weitgehend direkt aus den Kontenklassen ableiten. Der IKR ist in zehn Kontenklassen von 0 bis 9 unterteilt.

- Klasse 0: Immaterielle Vermögensgegenstände und Sachanlagen (Anlagevermögen),

- Klasse 1: Finanzanlagen,

- Klasse 2: Umlaufvermögen und aktive Rechnungsabgrenzung (Vorräte, Forderungen, Bank, Kasse),

- Klasse 3: Eigenkapital und Rückstellungen,

- Klasse 4: Verbindlichkeiten und passive Rechnungsabgrenzung,

- Klasse 5: Erträge,

- Klasse 6: betriebliche Aufwendungen (Material, Personal, Abschreibungen),

- Klasse 7: weitere Aufwendungen,

- Klasse 8: Abschluss (Eröffnungsbilanz, Schlussbilanz, GuV),

- Klasse 9: Kosten- und Leistungsrechnung (KLR).

Die Klassen 0 bis 4 bilden die Bestandskonten der Bilanz ab, die Klassen 5 bis 7 die Erfolgskonten der Gewinn- und Verlustrechnung. Klasse 8 dient dem Abschluss.

Zweikreissystem und Kontenklasse 9

Ein zentrales Merkmal des IKR ist das Zweikreissystem. Dabei wird die Buchführung in zwei getrennte Rechenkreise aufgeteilt:

- Rechnungskreis I (Klassen 0 bis 8): Finanzbuchhaltung mit Bilanz und Gewinn- und Verlustrechnung – die externe, gesetzlich vorgeschriebene Rechnungslegung.

- Rechnungskreis II (Klasse 9): Kosten- und Leistungsrechnung – die interne Rechnung zur Ermittlung von Selbstkosten, Deckungsbeiträgen und Betriebsergebnis.

Durch diese Trennung bleiben die handelsrechtliche Finanzbuchhaltung und das interne Rechnungswesen klar voneinander abgegrenzt. Die Übergabe der Werte erfolgt über sogenannte Abgrenzungs- und Übernahmekonten. Dieses Prinzip macht den IKR besonders geeignet für die Verbindung von Finanzbuchhaltung und Controlling.

Abgrenzung zu SKR03, SKR04 und GKR

Neben dem IKR sind in Deutschland weitere Kontenrahmen verbreitet, die sich im Gliederungsprinzip unterscheiden:

- SKR03: DATEV-Standardkontenrahmen nach dem Prozessgliederungsprinzip – die Konten folgen dem betrieblichen Ablauf (Einkauf, Produktion, Verkauf).

- SKR04: DATEV-Kontenrahmen nach dem Abschlussgliederungsprinzip, ähnlich strukturiert wie der IKR und an der Bilanz orientiert.

- GKR (Gemeinschaftskontenrahmen): älterer Kontenrahmen nach dem Prozessgliederungsprinzip, gilt als Vorläufer und ist heute weitgehend vom IKR und den SKR abgelöst.

Während IKR und SKR04 die Konten an der Reihenfolge des Jahresabschlusses ausrichten, orientieren sich SKR03 und GKR am betrieblichen Prozessablauf. In der DATEV-Praxis dominieren SKR03 und SKR04, während der IKR vor allem in der Ausbildung und in Industriebetrieben eingesetzt wird.

Häufige Fragen zum Industriekontenrahmen

Wofür steht die Abkürzung IKR?

IKR steht für Industriekontenrahmen. Es handelt sich um einen vom BDI empfohlenen Kontenrahmen, der die Konten nach dem Abschlussgliederungsprinzip in zehn Kontenklassen (0 bis 9) ordnet.

Was bedeutet das Zweikreissystem beim IKR?

Das Zweikreissystem trennt die Finanzbuchhaltung (Klassen 0 bis 8) von der Kosten- und Leistungsrechnung (Klasse 9). So bleiben externe Rechnungslegung und internes Rechnungswesen klar voneinander getrennt.

Worin unterscheidet sich der IKR vom SKR03?

Der IKR gliedert die Konten nach dem Abschlussgliederungsprinzip, also nach dem Aufbau des Jahresabschlusses. Der SKR03 folgt dagegen dem Prozessgliederungsprinzip und ordnet die Konten nach dem betrieblichen Ablauf.