Die Einkommensteuer (ESt) ist die bedeutendste direkte Steuer in Deutschland und ein Kernthema in der BWL-Ausbildung. Sie betrifft jede natürliche Person, die in Deutschland Einkünfte erzielt. Dieser Artikel erklärt dir die wichtigsten Grundlagen – von den sieben Einkunftsarten bis hin zur Berechnung der Steuerschuld.

Inhaltsverzeichnis

Wer ist einkommensteuerpflichtig?

Grundsätzlich gilt: Alle natürlichen Personen, die in Deutschland ihren Wohnsitz oder gewöhnlichen Aufenthalt haben, sind unbeschränkt einkommensteuerpflichtig (§ 1 EStG). Juristische Personen (GmbH, AG) zahlen stattdessen Körperschaftsteuer.

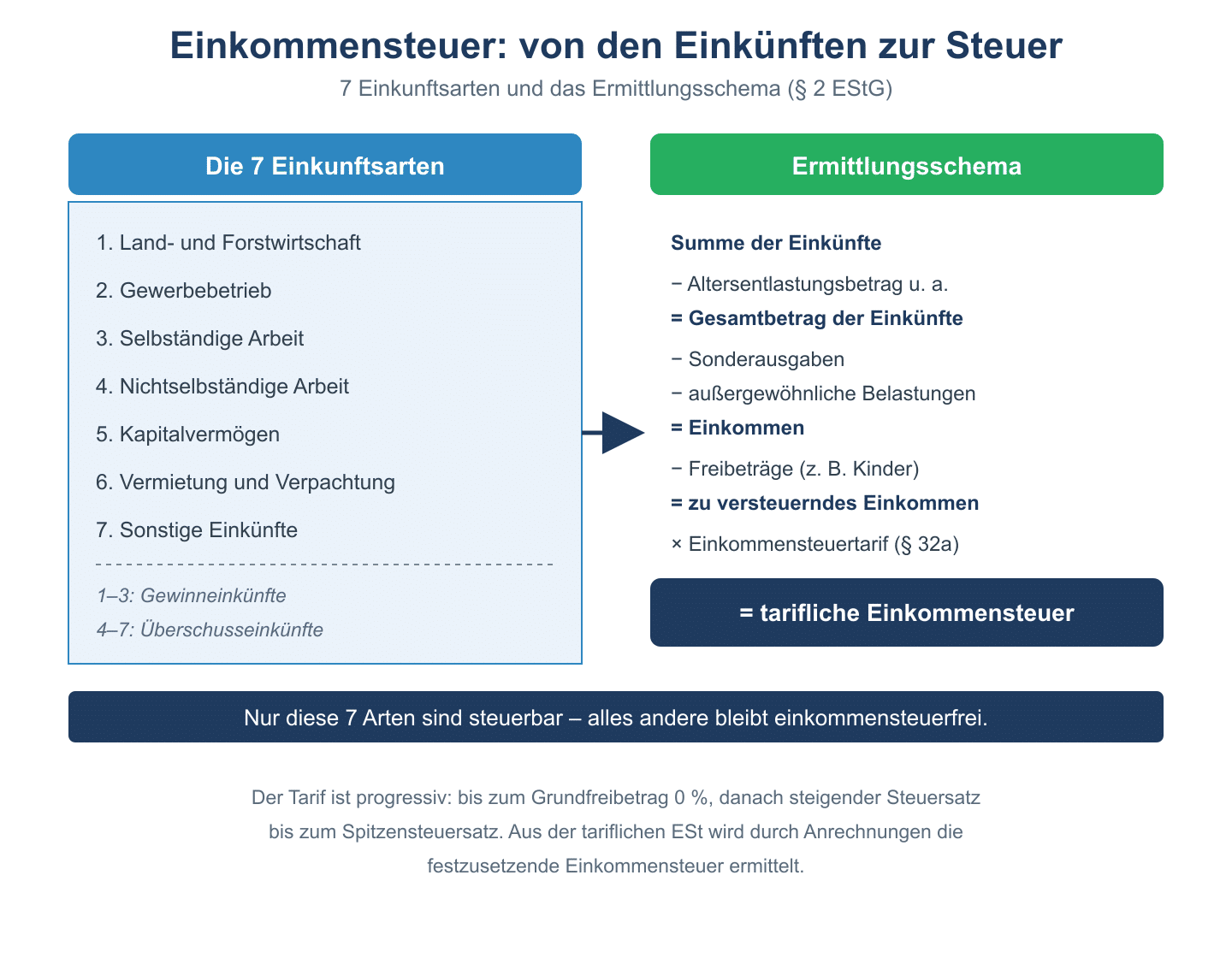

Die 7 Einkunftsarten

Das Einkommensteuergesetz kennt sieben Einkunftsarten, die zu unterschiedlichen Kategorien gehören:

| Einkunftsart | Kategorie | Beispiele |

|---|---|---|

| Einkünfte aus Land- und Forstwirtschaft | Gewinneinkünfte | Landwirt, Forstwirt |

| Einkünfte aus Gewerbebetrieb | Gewinneinkünfte | Einzelunternehmer, Gesellschafter einer OHG |

| Einkünfte aus selbständiger Arbeit | Gewinneinkünfte | Freiberufler: Arzt, Anwalt, Steuerberater |

| Einkünfte aus nichtselbständiger Arbeit | Überschusseinkünfte | Arbeitnehmer (Lohn/Gehalt) |

| Einkünfte aus Kapitalvermögen | Überschusseinkünfte | Zinsen, Dividenden |

| Einkünfte aus Vermietung und Verpachtung | Überschusseinkünfte | Mieteinnahmen |

| Sonstige Einkünfte | Überschusseinkünfte | Renten, Spekulationsgewinne |

Vom Einkommen zur Steuerschuld

Die Berechnung der Einkommensteuer erfolgt in mehreren Schritten:

| Schritt | Berechnungsposition |

|---|---|

| 1 | Summe der Einkünfte aus allen Einkunftsarten |

| 2 | – Verlustausgleich zwischen Einkunftsarten |

| 3 | = Gesamtbetrag der Einkünfte |

| 4 | – Sonderausgaben (z. B. Altersvorsorge, Krankenversicherung) |

| 5 | – Außergewöhnliche Belastungen |

| 6 | = Einkommen |

| 7 | – Kinderfreibetrag |

| 8 | = Zu versteuerndes Einkommen (zvE) |

| 9 | × Steuertarif = Einkommensteuer |

Der Einkommensteuertarif (2024)

Die Einkommensteuer ist progressiv – wer mehr verdient, zahlt einen höheren Steuersatz. Es gibt vier Zonen:

| Zone | zvE (2024) | Steuersatz |

|---|---|---|

| Nullzone (Grundfreibetrag) | bis 11.604 € | 0 % |

| Progressionszone 1 | 11.605 € – 17.005 € | 14 % – 24 % |

| Progressionszone 2 | 17.006 € – 66.760 € | 24 % – 42 % |

| Proportionalzone | 66.761 € – 277.825 € | 42 % (Spitzensteuersatz) |

| „Reichensteuer“ | ab 277.826 € | 45 % |

Lohnsteuer als Erhebungsform

Für Arbeitnehmer wird die Einkommensteuer als Lohnsteuer direkt vom Arbeitgeber einbehalten und ans Finanzamt abgeführt. Die Lohnsteuer ist damit eine Vorauszahlung auf die Jahreseinkommensteuer.

Verwandte Themen

- Einkommensteuer berechnen – Detaillierte Berechnung mit Beispiel

- Lohnsteuer und Lohnbuchhaltung – Erhebung beim Arbeitnehmer

- Gewerbesteuer – Zusätzliche Steuer für Gewerbebetriebe

- Steuern Übungsaufgaben – Klausuraufgaben zu ESt, KSt, GewSt

Prüfungstipp: Die sieben Einkunftsarten sind ein häufiges Prüfungsthema. Lerne sie auswendig und achte auf den Unterschied zwischen Gewinneinkünften (Betriebsvermögensvergleich oder EÜR) und Überschusseinkünften (Einnahmen minus Werbungskosten).