Disagio und Agio bezeichnen die Differenz zwischen dem Nennwert eines Wertpapiers oder Darlehens und seinem tatsächlichen Ausgabe- oder Rückzahlungsbetrag. In der Buchführung werden beide als aktive bzw. passive Rechnungsabgrenzungsposten behandelt und über die Laufzeit verteilt. Grundlagen zur Rechnungsabgrenzung im Artikel Rechnungsabgrenzungsposten Übungsaufgaben.

Inhaltsverzeichnis

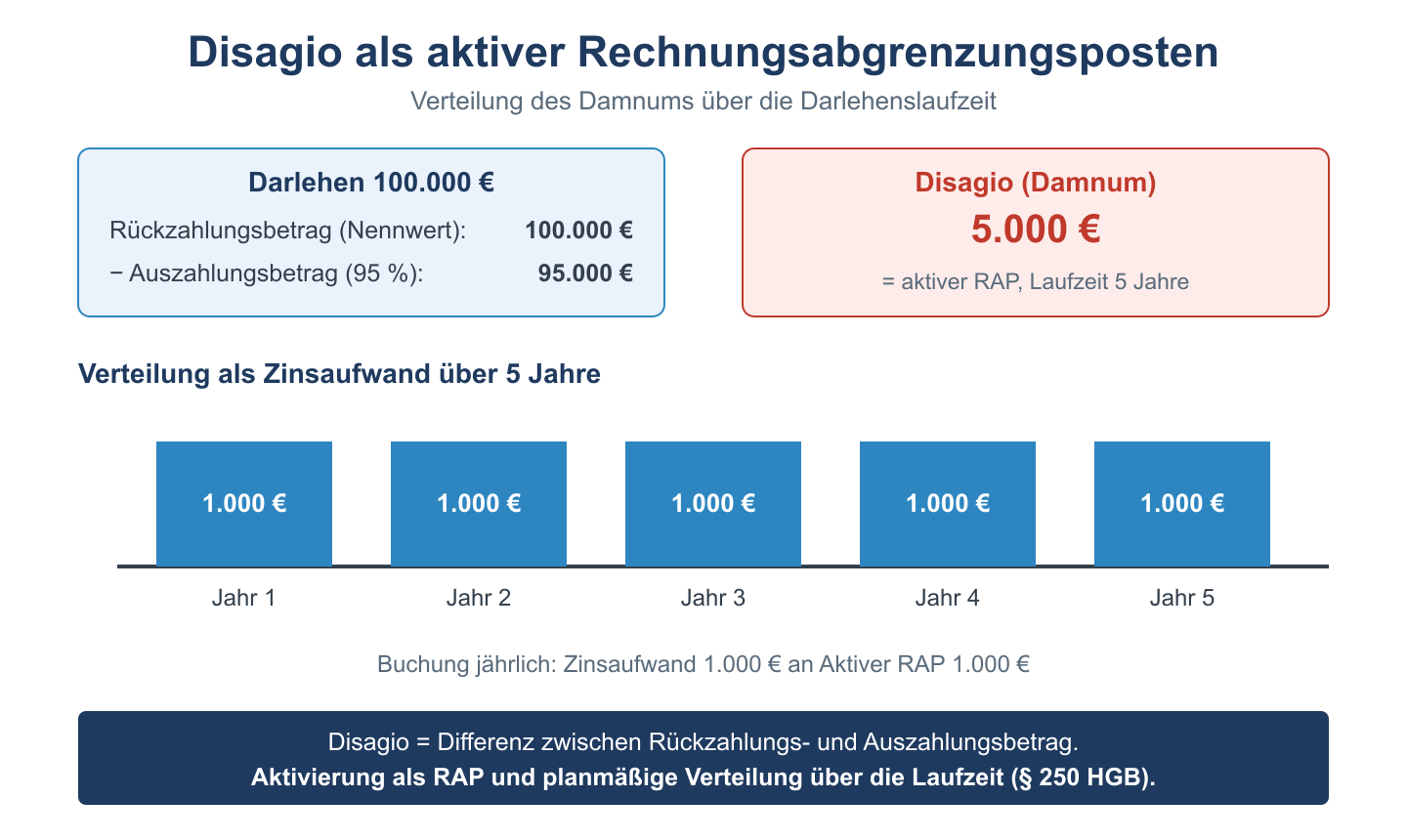

Was ist das Disagio?

Das Disagio (auch: Damnum) entsteht, wenn ein Darlehen unter seinem Nennwert ausgezahlt wird. Beispiel: Ein Kredit von 100.000 € wird zu 97 % ausgezahlt – der Kreditnehmer erhält nur 97.000 €, muss aber 100.000 € zurückzahlen. Die Differenz von 3.000 € ist das Disagio und stellt zusätzliche Zinskosten dar.

Buchung des Disagios

Das Disagio kann nach HGB als aktiver Rechnungsabgrenzungsposten (§ 250 Abs. 3 HGB) aktiviert und über die Laufzeit verteilt werden – oder sofort als Aufwand erfasst werden.

| Buchungsfall | Soll | Haben | Betrag |

|---|---|---|---|

| Darlehensaufnahme 100.000 € zu 97 % Auszahlung | Bank (97.000 €) Aktiver RAP (Disagio) |

Verbindlichkeiten ggü. Kreditinstituten | 97.000 € 3.000 € 100.000 € |

| Jährliche Auflösung des Disagios (Laufzeit 5 Jahre) | Zinsaufwand | Aktiver RAP | 600 €/Jahr |

Was ist das Agio?

Das Agio ist das Gegenteil des Disagios: Ein Wertpapier oder Darlehen wird über seinem Nennwert ausgegeben oder zurückgezahlt. Bei Aktienemissionen bezeichnet das Agio den Betrag, um den der Ausgabebetrag den Nennwert übersteigt. Dieser Betrag fließt in die Kapitalrücklage (§ 272 HGB).

Buchung des Aktien-Agios

| Buchungsfall | Soll | Haben | Betrag |

|---|---|---|---|

| Ausgabe von 1.000 Aktien: Nennwert 10 €, Ausgabebetrag 25 € | Bank | Gezeichnetes Kapital Kapitalrücklage |

25.000 € 10.000 € 15.000 € |

Disagio bei Anleihen

Auch bei Anleiheemissionen entsteht häufig ein Disagio: Eine Anleihe mit Nennwert 1.000 € wird zu 98 % (980 €) emittiert. Die 20 € Disagio je Anleihe werden als Zinszusatz angesehen und über die Laufzeit als Zinsaufwand verteilt – beim Emittenten als aktiver RAP, beim Zeichner als passiver RAP.

Vergleich: Disagio vs. Agio

| Merkmal | Disagio | Agio |

|---|---|---|

| Definition | Ausgabe unter Nennwert | Ausgabe über Nennwert |

| Wirkung | Erhöht effektive Zinskosten | Erhöht Eigenkapital (Kapitalrücklage) oder senkt effektive Zinskosten |

| Bilanzausweis (Kreditnehmer) | Aktiver RAP (Aktivseite) | Passiver RAP (Passivseite) |

| Auflösung | Über Kreditlaufzeit | Über Kreditlaufzeit |

Verwandte Themen

- Rechnungsabgrenzungsposten – ARAP und PRAP erklärt

- Anleihen – Definition, Arten und Rendite

- Effektivzins berechnen – Nominalzins vs. Effektivzins

Prüfungstipp: Das Disagio ist kein sofortiger Verlust, sondern ein vorausgezahlter Zins. Es wird über die Kreditlaufzeit verteilt. Nach HGB besteht ein Wahlrecht zur Aktivierung – in der Klausur wird meist die Aktivierung als aktiver RAP verlangt.