Die Buchführungspflicht nach HGB verpflichtet jeden Kaufmann, Bücher zu führen und seine Handelsgeschäfte sowie die Lage seines Vermögens nachvollziehbar abzubilden. Geregelt ist sie in § 238 HGB und bildet die rechtliche Grundlage der doppelten Buchführung im deutschen Handelsrecht. Wer buchführungspflichtig ist, muss zudem einen Jahresabschluss aus Bilanz und Gewinn- und Verlustrechnung aufstellen.

Inhaltsverzeichnis

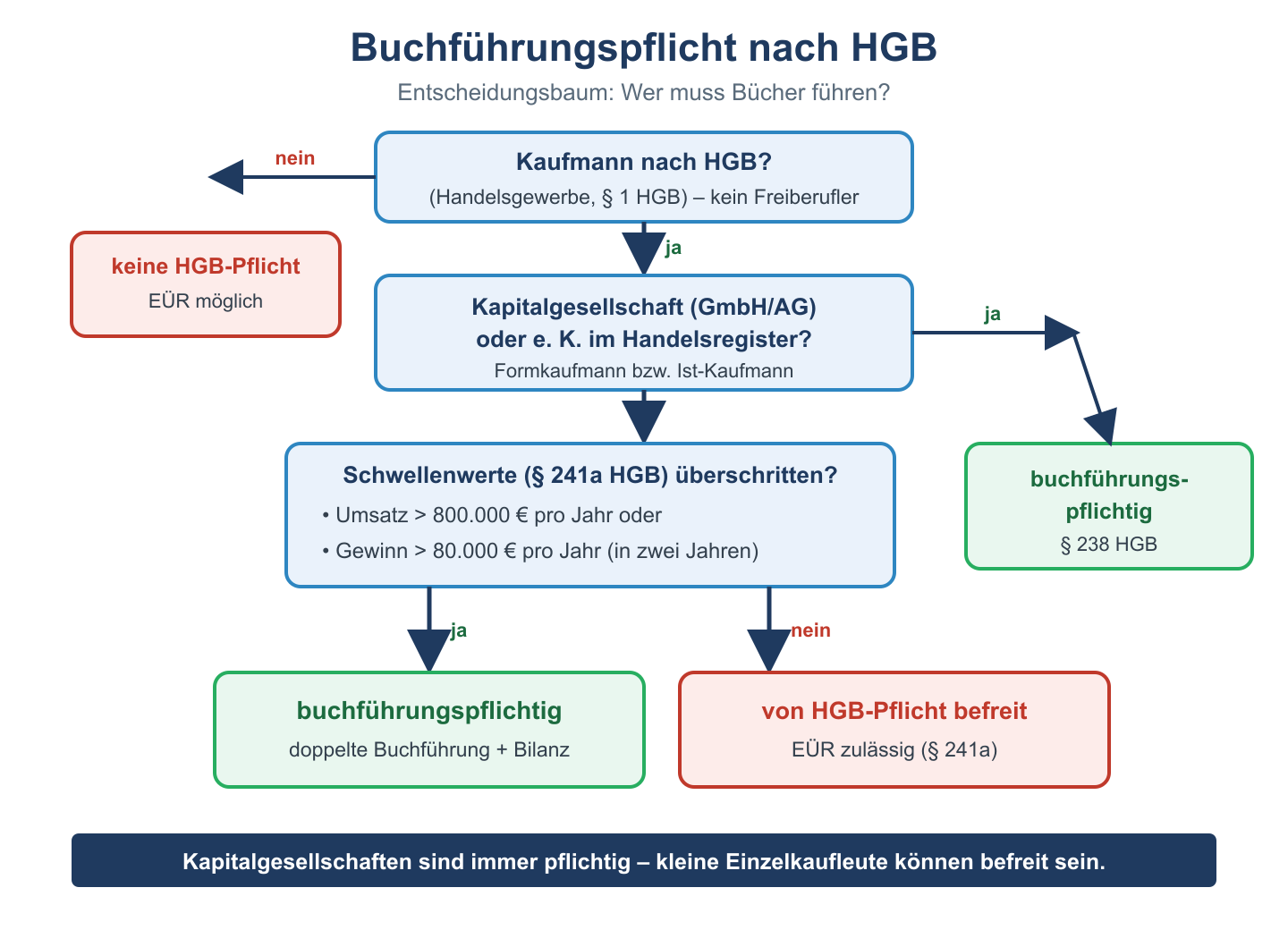

Was ist die Buchführungspflicht nach HGB?

Nach § 238 Abs. 1 HGB ist jeder Kaufmann verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte sowie die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung (GoB) ersichtlich zu machen. Die Buchführung muss so beschaffen sein, dass sich ein sachverständiger Dritter innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens verschaffen kann. Daraus folgt die Pflicht zur vollständigen, richtigen, zeitgerechten und geordneten Erfassung aller Geschäftsvorfälle. Belege und Bücher müssen jederzeit nachprüfbar sein – es gilt der Grundsatz „keine Buchung ohne Beleg“.

Wer ist buchführungspflichtig?

Maßgeblich für die Buchführungspflicht sind die Kaufmannseigenschaft und die Größe des Betriebs. Im Einzelnen gilt:

- Kaufleute nach §§ 1 ff. HGB (Ist-, Kann- und Formkaufleute) sind grundsätzlich verpflichtet, Bücher zu führen.

- Kapitalgesellschaften wie GmbH, AG und UG sowie die GmbH & Co. KG sind als Formkaufleute immer buchführungspflichtig, unabhängig von ihrer Größe.

- Einzelkaufleute können nach § 241a HGB befreit sein, wenn sie an zwei aufeinanderfolgenden Abschlussstichtagen nicht mehr als 800.000 € Umsatzerlöse und 80.000 € Jahresüberschuss aufweisen.

- Kleingewerbetreibende und Freiberufler unterhalb der Schwellen ermitteln ihren Gewinn vereinfacht durch Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG.

Wer befreit ist, muss seine Geschäftsvorfälle dennoch ordnungsgemäß aufzeichnen und Belege aufbewahren, lediglich der Umfang ist geringer.

Handelsrechtliche und steuerliche Buchführungspflicht

Neben der handelsrechtlichen Pflicht aus dem HGB besteht eine eigenständige steuerliche Buchführungspflicht in der Abgabenordnung (AO). Man unterscheidet zwei Arten:

- Derivative Pflicht (§ 140 AO): Wer bereits nach Handelsrecht oder anderen Gesetzen Bücher führen muss, ist auch steuerlich dazu verpflichtet.

- Originäre Pflicht (§ 141 AO): Gewerbliche Unternehmer sowie Land- und Forstwirte werden buchführungspflichtig, wenn ihr Umsatz 800.000 € oder ihr Gewinn 80.000 € im Kalenderjahr übersteigt.

Die Buchführungspflicht endet nicht mit dem Jahresabschluss: Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse und Buchungsbelege sind nach § 257 HGB grundsätzlich zehn Jahre aufzubewahren, empfangene und abgesandte Handelsbriefe entsprechend kürzer. Verstöße können erhebliche Folgen haben.

Eng mit der Buchführung verbunden ist die Inventurpflicht: Nach § 240 HGB muss jeder buchführungspflichtige Kaufmann zu Beginn seines Handelsgewerbes und danach für den Schluss eines jeden Geschäftsjahres ein Inventar aufstellen, also seine Vermögensgegenstände und Schulden einzeln verzeichnen und bewerten. Die Buchführungspflicht beginnt mit der Aufnahme des Handelsgewerbes und endet erst mit dessen vollständiger Abwicklung, nicht schon mit der Einstellung des operativen Betriebs. Auch wer eine GmbH lediglich ruhen lässt, bleibt deshalb zur Buchführung und zur Aufstellung des Jahresabschlusses verpflichtet, solange die Gesellschaft im Handelsregister eingetragen ist.

Häufige Fragen zur Buchführungspflicht nach HGB

Sind Freiberufler nach HGB buchführungspflichtig?

Nein. Freiberufler wie Ärzte, Rechtsanwälte oder Architekten gelten nicht als Kaufleute und sind daher nicht nach HGB buchführungspflichtig. Sie ermitteln ihren Gewinn unabhängig von der Höhe des Umsatzes durch Einnahmenüberschussrechnung.

Ab welcher Größe muss ein Einzelkaufmann Bücher führen?

Ein Einzelkaufmann muss Bücher führen, sobald er die Schwellen des § 241a HGB von 800.000 € Umsatz oder 80.000 € Jahresüberschuss an zwei aufeinanderfolgenden Stichtagen überschreitet. Darunter ist die einfache Gewinnermittlung zulässig.

Was passiert bei Verstößen gegen die Buchführungspflicht?

Verstöße können zur Schätzung der Besteuerungsgrundlagen durch das Finanzamt führen. Bei vorsätzlicher Verletzung drohen steuerstraf- und insolvenzrechtliche Konsequenzen, etwa wegen Bankrotts nach § 283 StGB.