Die Kapitalwertmethode ist ein Verfahren der dynamischen Investitionsrechnung. Sie ermittelt den Barwert aller mit einer Investition verbundenen Ein- und Auszahlungen und beurteilt damit, ob sich ein Vorhaben wirtschaftlich lohnt.

Inhaltsverzeichnis

Was ist die Kapitalwertmethode?

Die Kapitalwertmethode (auch Net Present Value, NPV) berücksichtigt den Zeitwert des Geldes: Eine Zahlung heute ist mehr wert als dieselbe Zahlung in der Zukunft, weil Geld zwischenzeitlich verzinst werden kann. Alle künftigen Zahlungsströme werden daher auf den Investitionszeitpunkt abgezinst. Der Kapitalwert ist die Summe aller abgezinsten Ein- und Auszahlungen abzüglich der Anschaffungsauszahlung. Ist er positiv, erwirtschaftet die Investition mehr als den geforderten Kalkulationszins und steigert den Unternehmenswert. Als dynamisches Verfahren gilt sie als genauer als statische Methoden wie die Kostenvergleichsrechnung.

Formel und Vorgehen

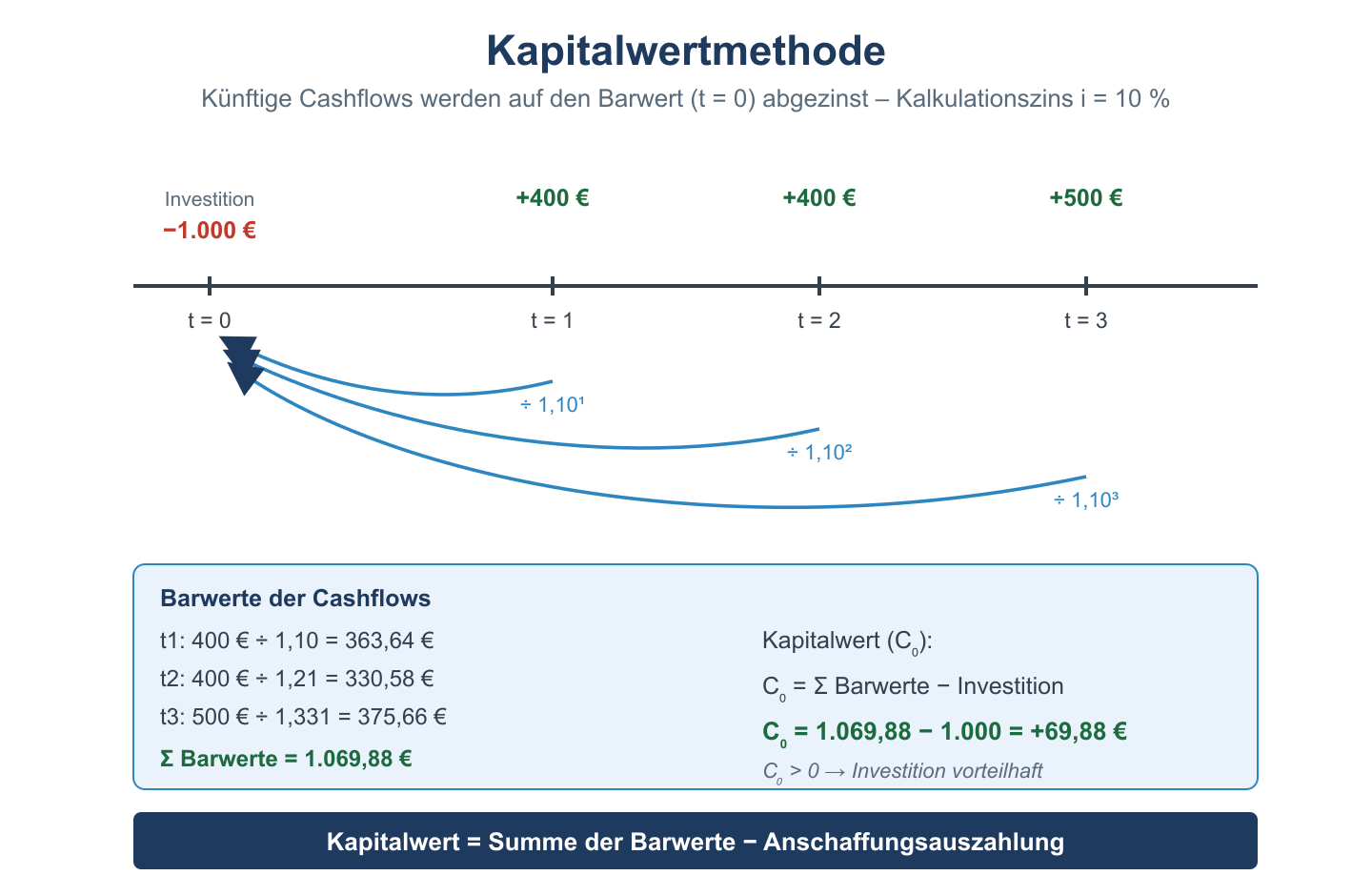

Der Kapitalwert C₀ berechnet sich als Summe der abgezinsten Rückflüsse minus der Anfangsauszahlung. Der Abzinsungsfaktor für das Jahr t lautet 1 geteilt durch (1 + i) hoch t, wobei i der Kalkulationszinssatz ist. Das Vorgehen in Schritten:

- Anschaffungsauszahlung (Investitionsbetrag) zum Zeitpunkt t = 0 erfassen.

- Für jedes Jahr den Netto-Cashflow (Einzahlungen minus Auszahlungen) bestimmen.

- Jeden Cashflow mit dem Abzinsungsfaktor auf den heutigen Wert diskontieren.

- Einen eventuellen Restwert am Ende der Nutzungsdauer ebenfalls abzinsen.

- Die Barwerte summieren und die Anschaffungsauszahlung abziehen.

Beispiel und Interpretation

Eine Maschine kostet 10.000 € und erwirtschaftet drei Jahre lang je 4.000 € Rückfluss. Der Kalkulationszins beträgt 8 %.

- Jahr 1: 4.000 / 1,08 = 3.704 €

- Jahr 2: 4.000 / 1,08² = 3.429 €

- Jahr 3: 4.000 / 1,08³ = 3.175 €

Summe der Barwerte: 10.308 €. Abzüglich der Anschaffung von 10.000 € ergibt sich ein Kapitalwert von rund 308 €. Da er positiv ist, ist die Investition vorteilhaft. Bei mehreren sich ausschließenden Alternativen wird das Projekt mit dem höchsten Kapitalwert gewählt. Ein negativer Kapitalwert bedeutet dagegen, dass die geforderte Mindestverzinsung nicht erreicht wird und die Investition unterbleiben sollte.

Vor- und Nachteile der Methode

Die Kapitalwertmethode gilt als theoretisch fundiertes Verfahren, hat aber auch Schwächen. Ihre wesentlichen Stärken und Grenzen:

- Vorteil: Sie berücksichtigt den Zeitwert des Geldes und alle Zahlungen über die gesamte Nutzungsdauer.

- Vorteil: Das Ergebnis ist als absoluter Vermögenszuwachs in Euro unmittelbar interpretierbar.

- Nachteil: Sie setzt verlässliche Prognosen künftiger Cashflows voraus, die mit Unsicherheit behaftet sind.

- Nachteil: Die Wahl des Kalkulationszinssatzes beeinflusst das Ergebnis stark und ist nicht immer eindeutig.

Eng verwandt ist die Methode des internen Zinsfußes, die den Zinssatz sucht, bei dem der Kapitalwert genau null wird. Während der Kapitalwert einen absoluten Betrag liefert, drückt der interne Zinsfuß die Verzinsung in Prozent aus. In der Praxis werden beide Verfahren häufig ergänzend eingesetzt, um Investitionen umfassend zu beurteilen.

Häufige Fragen zur Kapitalwertmethode

Was bedeutet ein Kapitalwert von null?

Ein Kapitalwert von null heißt, dass die Investition genau die geforderte Verzinsung (den Kalkulationszins) erwirtschaftet, aber keinen zusätzlichen Vermögensvorteil bringt. Die Investition ist gerade noch akzeptabel.

Wie wählt man den Kalkulationszinssatz?

Der Zinssatz orientiert sich an den Kapitalkosten oder der Verzinsung einer vergleichbaren Alternativanlage. Je höher der Zins, desto stärker werden künftige Rückflüsse abgewertet.

Worin liegt der Vorteil gegenüber statischen Verfahren?

Im Gegensatz zur statischen Rechnung berücksichtigt die Kapitalwertmethode den zeitlichen Anfall der Zahlungen und damit Zinseffekte. Das macht sie genauer, erfordert aber verlässliche Prognosen der Cashflows.