Die Erfahrung zeigt, dass die Investitionen mit den niedrigsten Anschaffungskosten sehr häufig nicht die Investitionen sind, welche in der Folge auch die niedrigsten Kosten verursachen. Denn häufig ist schon die Lebensdauer solcher Investments kürzer als die teureren Investments, sodass schon aus diesem Grunde die Abschreibungen, die die billige Investition verursacht, höher sein können als die der teureren wozu noch kommt, dass auch die sonstigen Betriebskosten bei billigen Investments häufig höher sind als bei den teureren Varianten.

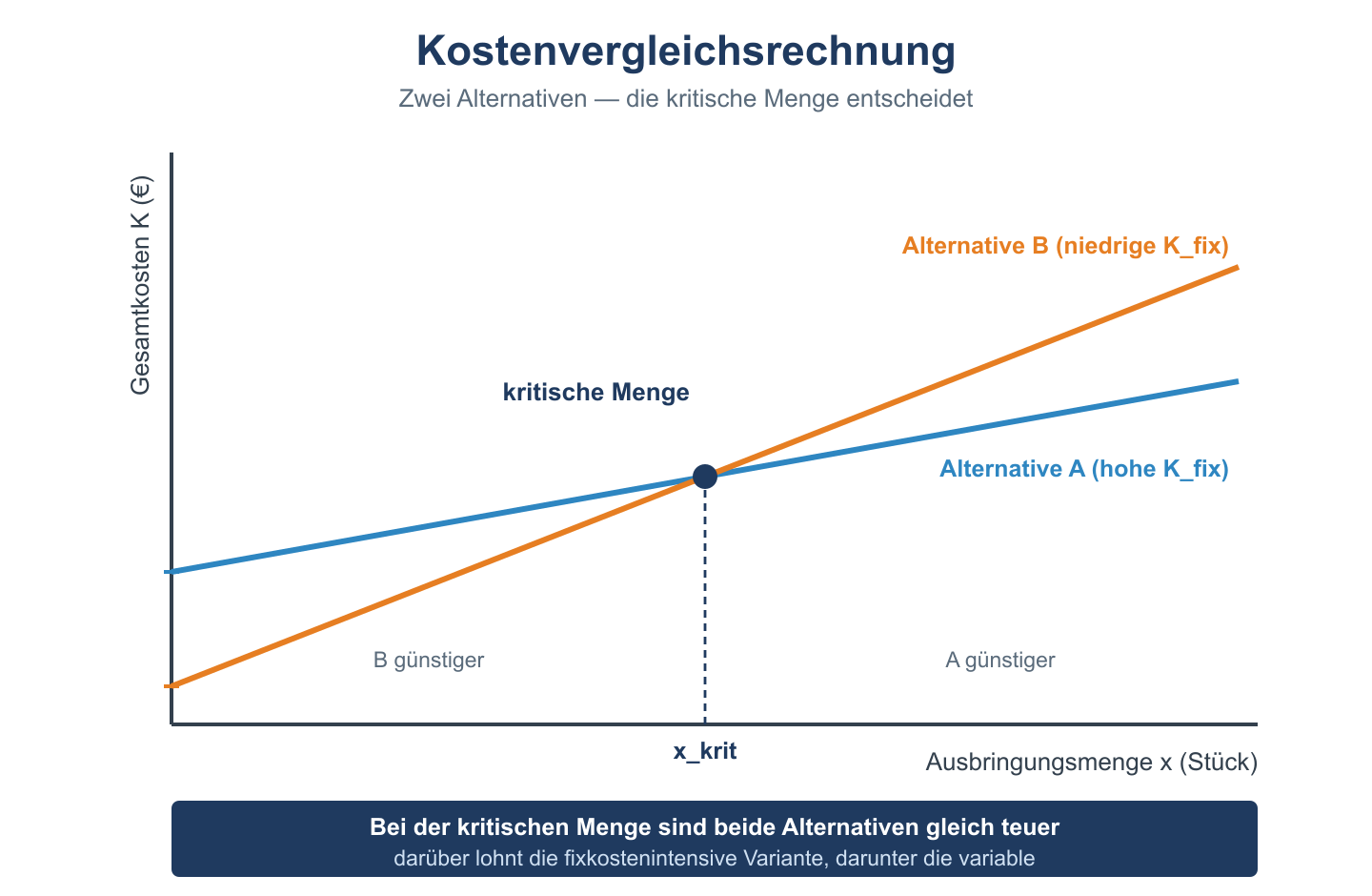

Diesen Sachverhalten trägt der Kosten Minimierungskalkül Rechnung. Es wird aus den verschiedenen Investment Alternativen diejenige gewählt, deren laufende Kosten am niedrigsten sind.

Der Kalkül lässt sich daher formelmässig wie folgt darstellen, wenn K die Summe der j ( j = 1, 2, …. , m) Kostenarten (Abschreibung, Verzinsung, Energieverbrauch, Instandhaltung usw) darstellt, die bei der i – ten Investitionsalternative anfallen:

2) K i = k i 1 + k i 2 + ……. + k i m = Summe aus m K i j

Bei diesem Kalkül wird die Zeit bereits insoferne einbezogen, als für die Bemessung der Kosten (Abschreibung, Zinsen, Instandhaltung, usw ) eine künftige Nutzungsdauer angenommen wird und Durchschnittsbeträge, die für diesen Zeitraum repräsentativ sind, errechnet werden müssen. Es wird angenommen, dass die im Kalkül angesetzten (perioden) Beträge für alle weiteren Nutzungs Jahre gültig sind, weil Änderungen im Zeitablauf nicht eingetreten sind.

Inhaltsverzeichnis

Die Ertragsseite wird beim Kostenminimierungskalkül komplett ignoriert

Der Kostenminimierungs Kalkül hat vor allem auch noch den Nachteil, die Ertragsseite der Investition ausser Ansatz zu lassen. Es wird bei diesem Kalkül von der Überlegung ausgegangen, dass die Erträge, die mit einer Investition erzielt werden, bei allen Investment Varianten gleich sind und daher die Kostenminimale Investition diejenige ist, die mit der grössten Wahrscheinlichkeit unter allen Investmen Alternativen noch zu einen Gewinn führt, weil sie wegen der niedrigen Kosten auch die niedrigsten Erträge braucht. Der Kostenvergleichskalkül ist daher gleichzeitig auch ein Risikominimierungs Kalkül.

Es war daher nur eine logische Weiterentwiclung, wenn man daranginge einen Kalkül zu entwickeln, der als Auswahlkriterium die Zeitspanne heranzog, die man braucht, damit die Anschaffungsausgaben über die Afa wieder amortisiert ( das heißt wieder zu Geld zu machen) werden. Denn wenn die Abschreibungen wieder amortisiert im Erlös verdient werden, dann müssen sich im Betrieb entsprechende liquide Mittel ansammeln, weil ja die Abschreibung Aufwand ist, und als solcher nicht an die Betriebs Eigentümer ausgeschüttet werden kann. Wenn ein Investment Objekt mit Krediten finanziert wurde, können die im Erlös hereinkommenden und durch die Abschreibungen vor einer Ausschüttung an die Betriebseigentümer bewahrten liquiden Mittel zur Rückzahlung der Kredite verwendet werden.

Weil über die verdienten Abschreibungen das Investment Objekt wieder zu Geld wird, betrachtet man in der BWL die Abschreibungen seit jeher weniger als Absetzung für Abnutzung ( auch sog AFA genannt), wie das das deutsche und auch das österr Steuerrecht tn, sondern eher als Amortisation des investierten Kapitals. Da zur Amortisation des investierten Kapitals aber nur verdiente Abschreibungen herangezogen werden können, folgt aus dieser Konzeption dass nur soviel abgeschrieben werden kann, dass kein Verlust entsteht. Man kann diesn Gedanken sogar noch dahingehend weiter entwicklen dass die Gewinnerzielung erst dann beginnt, wenn die Investition amortisiert (das heißt wiederum zu Geld gemacht worden ist) und noch weiter genutzt wird im Betrieb.

Das Investitionskalkül als Weiterentwicklung

Diese Überlegung hat man zu einem Investitionskalkül ausgebaut. Es wird bei diesem Kalkül (das heißt man spricht auch von einem Amortisations Kalkül) diejenige Investment Alternative gewählt, deren Amortisationszeit ein Minimum ist, weil bei dieser die investierten Beträge am schnellsten wieder zurückgewonnen werden und daher diese Investment Alternative mit dem kleinsten Risiko belastet ist. Formelmäßig hat daher der Amortisationskalkül eine entsprechend einfache Formel.

Das Gewinnvergleichskalkül in der Praxis

In der Praxis kommt auch häufig der Gewinnvergleichs Kalkül zur Anwendung. In der Praxis werden Investments aber nicht deshalb getätigt, weil sie keine Verluste verursachen, sondern deshalb, weil sie Gewinne bringen. Dieser Überlegung trägt erstmalig der Gewinnvergleichs Kalkül Rechnung. Es wird diejenige Investment Alternative ausgewählt, die den maximalen Gewinn trägt. Der Kalkül hat daher folgenden Aufbau, wenn g i den mit der i ten Investment Alternative in einer Periode erzielten Gewinn e i den mit der i ten Investment Alternative in einer Periode erzielten Ertrag und k i die von der i ten Investmentalternative in einer Periode verursachte Summe der Kostenarten darstellen.

Auch bei diesem Kalkül wird wider eine Periode als repräsentativ für alle kommenden Perioden angesehen. Bedingungen, die die Auswahl der möglichen Investment Objekte einschränken, spielen in diesem Kalkül ebenfalls keine Rolle. Sie müssen außerhalb des Kalküls berücksichtigt werden.

Berechnet werden hierbei:

- die fixen Kosten: Das sind die Kosten, die feststehen und sich nicht verändern können.

- die variablen Kosten: Diese Kosten verändern sich mit der Produktionsmenge. Sind sie pro Stück gegeben, müssen sie mit der Produktionsmenge multipliziert werden. (Variable Kosten pro Stück x Produktionsmenge)

- die kalkulatorischen Abschreibungen: Diese geben den jährlichen Verlust der Investition an. Man rechnet dabei einfach die Anschaffungskosten durch den Restwert und teilt das zuvor errechnete Ergebnis durch die Nutzungsdauer.

- und die kalkulatorischen Zinsen: Opportunitätskosten kann man sie auch nennen. Sie zeigen die Verzinsung, die man erreicht hätte, wenn man das Geld, das man investiert hat, am Markt anlegen würde. Zur Berechnung dafür muss zuerst die Berechnung des durchschnittlich gebunden Kapitals erfolgen. Danach muss das Ergebnis mit dem Zinssatz multipliziert werden.

Beispiel:

Anschaffungskosten: 20.000 € Nutzungsdauer: 3 Jahre Fixe Kosten: 1.500 €

Variable Kosten pro Stück: 65 € Produktionsmenge: 150 Zinssatz: 4 %

Fixe Kosten: 1.500 €

Variable Kosten: 65 € x 150 = 9.750 €

Kalkulatorische Abschreibung: 20.000 €/ 3 = 6.666,67 €

Kalkulatorische Zinsen:

(Anschaffungskosten – Restwert)/ 2 = durchschnittlich gebundene Kapital

20.000 €/ 2 = 10.000 €

10.000 € x 4/ 100 = 400 €

Letztendlich müssen die fixen und variablen Kosten sowie die kalkulatorische Abschreibung und die Zinsen nur noch zusammengerechnet werden. Die Endsumme ergibt die Gesamtkosten.

1.500,00 €

+ 9.750,00 €

+ 6.666,67 €

+ 400,00 €

= 18.316,67 €