Die Kapitalwertmethode (oder auch Nettobarwertmethode oder Diskontierungsmethode genannt), ist ein Verfahren zur dynamischen Investitionsrechnung.

Hier wird versucht, durch Aufzinsung und Abzinsung, den Barwert der Einzahlungen und Auszahlungen zu ermitteln, die zu beliebigen Zeitpunkten anfallen um die Zahlungen vergleichbar zu machen.

Inhaltsverzeichnis

Definition Kapitalwert

Der Kapitalwert kann positiv oder negativ sein, was bei einem negativen Wert bedeutet, dass die Mindestverzinsung des eingesetzten Kapitals nicht erreicht werden kann. Ein positiver Kapitalwert realisiert gleich mehrere Finanzwirtschaftliche Ziele, unter anderem die Verzinsung des Mitteleinsatzes oder den Wiedergewinn des investierten Kapitals.

Ziele der Kapitalwertmethode

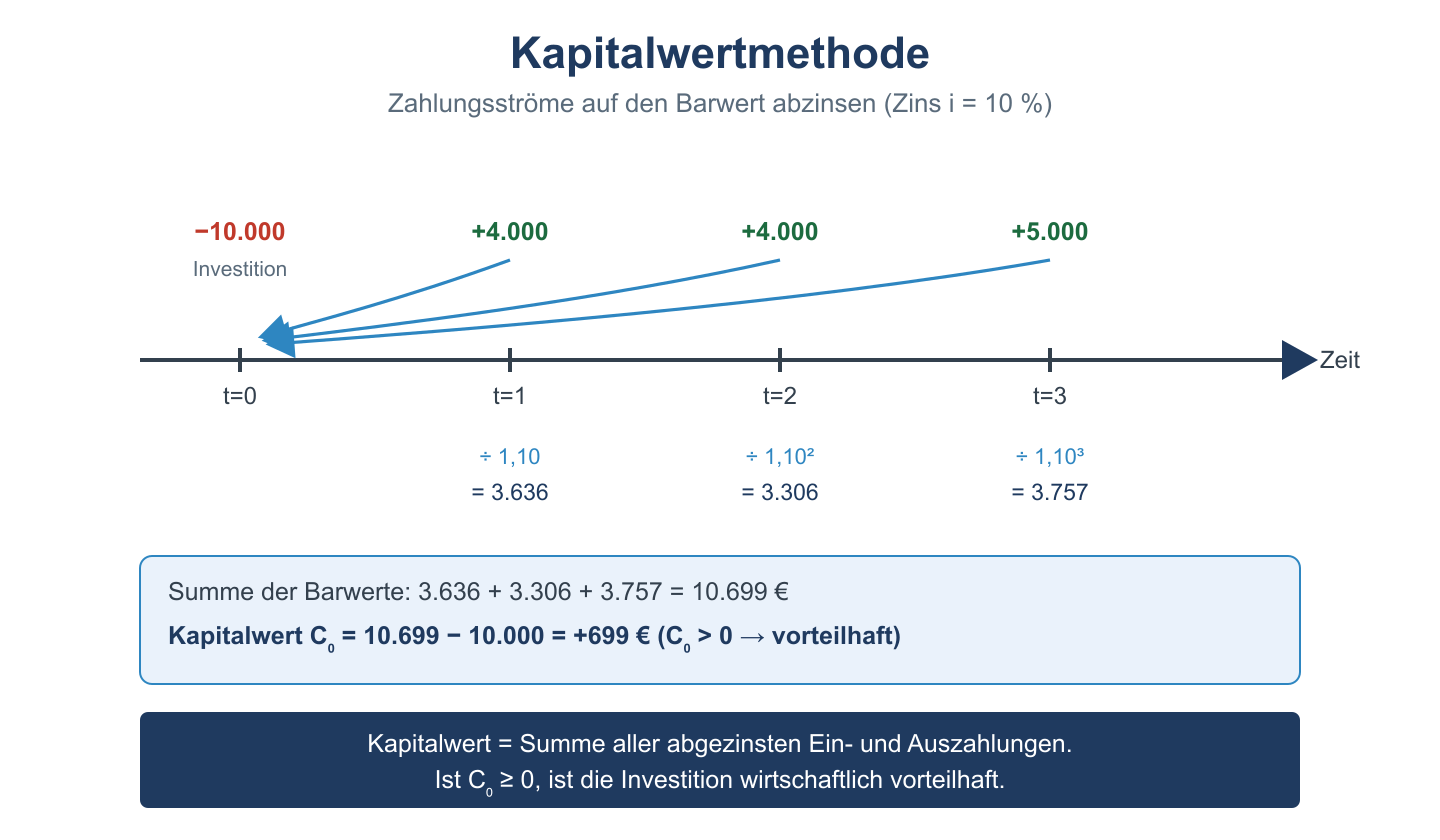

Mit der Kapitalwertmethode soll die Vorteilhaftigkeit einer Investition geprüft werden. Zudem vergleicht sie die Gesamtheit der Einzahlungen und Auszahlungen eines Objekts.

Dazu müssen alle Ein- und Auszahlungen auf den Zeitpunkt Null (Investitionsbeginn) mit dem Kalkulationszinssatz abgezinzt werden.

Je nach Anlass gibt es 4 Mögliche Verfahren zur Berechnung des Kapitalwerts.

- Aufzinsung einer heutigen Zahlung

- Abzinsung einer späteren Zahlung

- Aufzinsung und Summierung einer Zahlungsreihe

- Abzinsung und Summierung einer Zahlungsreihe

Aufzinsung einer heutigen Zahlung

Beim Aufzinsen einer heutigen Zahlung wird der aktuell verfügbare Barwert (K0) auf einen bestimmten zukünftigen Zeitpunkt aufgezinst. Die Berechnung ergibt den Wert Kn, den Endwert an diesem Zeitpunkt

Formel:

Kn = K0 x (1+i)n

n = Anzahl der Jahre

i = Zinssatz

Abzinsung einer späteren Zahlung

Beim Abzinsen einer späteren Zahlung, wird ein Endwert (Kn) den wir in der Zukunft benötigen auf den Zeitpunkt Null abgezinst. Auf diese Weise bekommen wir den Barwert (K0)heraus, den wir heute anlegen müssten um zum festgelegten Zeitpunkt den Endwert zu erhalten.

Formel:

K0 = Kn x 1 / (1 + i)n

n = Anzahl der Jahre

i = Zinssatz

Aufzinsung und Summierung einer Zahlungsreihe

Beim Aufzinsen und Summieren einer Zahlungsreihe geht es um die Berechnung eines Endwerts (Kn), bei einem jährlich anfallenden Betrag (g), nach einer bestimmten Dauer in Jahren (n).

Die Berechnung müsste eigentlich in zwei Schritten ablaufen:

- Berechnung des Barwerts mit dem Diskontierungssummenfaktor (DSF)

- Aufzinsung des Barwerts auf den Zeitpunkt n mit dem Aufzinsungsfaktor (AuF)

Mit dem Endwertfaktor (EWF) kann man diese beiden Schritte allerdings zusammenfassen.

Formel:

Kn = g x ((1 + i)n – 1) / i

n = Anzahl der Jahre

i = Zinssatz

Abzinsung und Summieren einer Zahlungsreihe

Beim Abzinsen und Summieren einer Zahlungsreihe ergibt die Berechnung den Barwert (K0)aus den vorhandenen Werten des Endwerts (Kn) wenn jährlich ein gleichbleibender Kapitalwert anfällt. Hier nutzt man den Diskontierungssummenfaktor (DSF)

Formel:

K0 = g x ((1 + i)n – 1) / (i x (1 + i)n)

n = Anzahl der Jahre

i = Zinssatz