Die Anschaffungs- und Herstellungskosten sind die beiden wichtigsten Bewertungsmaßstäbe für die Bewertung von Vermögensgegenständen in der Bilanz. Nach § 253 HGB bilden sie die Obergrenze, mit der ein Vermögensgegenstand höchstens angesetzt werden darf. Ihre korrekte Ermittlung entscheidet darüber, mit welchem Wert Anlagevermögen und Vorräte in die Bilanz eingehen und über welche Beträge anschließend abgeschrieben wird.

Inhaltsverzeichnis

Was sind Bewertungsmaßstäbe in der Bilanz?

Bewertungsmaßstäbe legen fest, mit welchem Wert ein Vermögensgegenstand bilanziert wird. Das HGB unterscheidet danach, ob ein Gegenstand gekauft oder selbst erstellt wurde. Für angeschaffte Gegenstände gelten die Anschaffungskosten (§ 255 Abs. 1 HGB), für selbst hergestellte die Herstellungskosten (§ 255 Abs. 2 HGB). Beide folgen dem Anschaffungskostenprinzip: Höchstens diese Kosten dürfen aktiviert werden, ein darüber hinausgehender Gewinn darf nicht ausgewiesen werden (Realisationsprinzip). Die Anschaffungs- oder Herstellungskosten bilden zugleich den Ausgangswert für die planmäßigen Abschreibungen beim abnutzbaren Anlagevermögen. In den Folgejahren wird dieser Wert um die Abschreibungen vermindert fortgeführt, sodass der Buchwert kontinuierlich sinkt. Daneben kennt das HGB als weitere Bewertungsmaßstäbe den beizulegenden Wert für außerplanmäßige Abschreibungen sowie den Erfüllungsbetrag bei Verbindlichkeiten.

Bestandteile der Anschaffungskosten

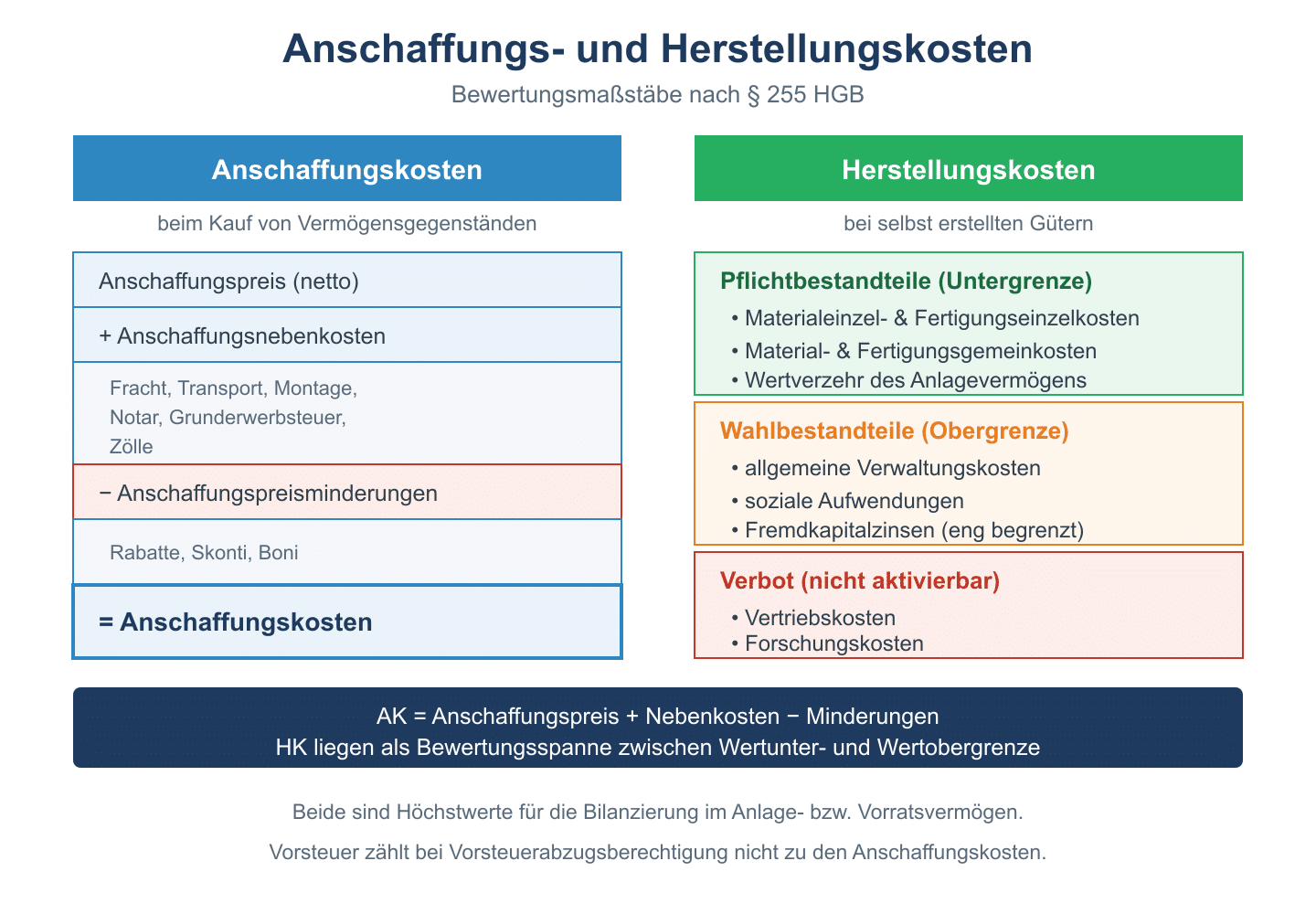

Zu den Anschaffungskosten gehören alle Aufwendungen, die geleistet werden, um den Gegenstand zu erwerben und in einen betriebsbereiten Zustand zu versetzen. Die Berechnung folgt einem festen Schema:

- Anschaffungspreis (netto, ohne abziehbare Vorsteuer)

- + Anschaffungsnebenkosten (z. B. Transport, Montage, Notar)

- + nachträgliche Anschaffungskosten

- − Anschaffungspreisminderungen (Rabatte, Skonti, Boni)

Beispiel: Eine Maschine kostet 50.000 € netto, hinzu kommen 2.000 € Transport und 1.000 € Montage, abzüglich 500 € Skonto. Die Anschaffungskosten betragen 52.500 €. Dieser Wert ist die Basis für die planmäßige Abschreibung.

Bestandteile der Herstellungskosten

Herstellungskosten fallen an, wenn ein Gegenstand selbst produziert wird. Das HGB unterscheidet zwischen Pflicht- und Wahlbestandteilen:

- Aktivierungspflicht: Materialeinzelkosten, Fertigungseinzelkosten, Sondereinzelkosten der Fertigung sowie angemessene Teile der Material- und Fertigungsgemeinkosten und des Wertverzehrs des Anlagevermögens.

- Aktivierungswahlrecht: angemessene Teile der Verwaltungsgemeinkosten sowie Aufwendungen für soziale Einrichtungen und betriebliche Altersversorgung.

- Aktivierungsverbot: Vertriebskosten und Forschungskosten dürfen nicht einbezogen werden.

Die Herstellungskosten liegen damit zwischen einer Wertunter- und einer Wertobergrenze, je nachdem, ob die Wahlrechte genutzt werden.

Häufige Fragen zu Anschaffungs- und Herstellungskosten

Gehört die Umsatzsteuer zu den Anschaffungskosten?

In der Regel nicht. Soweit die Vorsteuer abziehbar ist, bleibt sie ausgeklammert. Nur eine nicht abziehbare Umsatzsteuer (z. B. bei Kleinunternehmern oder umsatzsteuerfreien Umsätzen) wird Bestandteil der Anschaffungskosten und erhöht damit die Bemessungsgrundlage der Abschreibung.

Dürfen Vertriebskosten aktiviert werden?

Nein. Für Vertriebskosten besteht ein ausdrückliches Aktivierungsverbot nach § 255 Abs. 2 HGB. Sie sind sofort als Aufwand zu erfassen und erhöhen nicht den Bilanzwert.

Warum bilden die Anschaffungskosten die Obergrenze?

Das Anschaffungskostenprinzip soll verhindern, dass unrealisierte Gewinne ausgewiesen werden. Ein Vermögensgegenstand darf höchstens mit seinen historischen Kosten angesetzt werden – Wertsteigerungen bleiben unberücksichtigt. Damit dient die Obergrenze dem Gläubigerschutz und der vorsichtigen Bewertung, die das HGB durchgängig prägt. Sinkt der Wert eines Gegenstands dauerhaft unter die Anschaffungs- oder Herstellungskosten, ist nach dem Niederstwertprinzip außerplanmäßig auf den niedrigeren Wert abzuschreiben. Eine spätere Wertaufholung ist nur bis zur ursprünglichen Kostenobergrenze möglich, niemals darüber hinaus.