Die Abschreibung erfasst die Wertminderung von Vermoegensgegenstaenden des Anlagevermoegens und verteilt deren Anschaffungs- oder Herstellungskosten rechnerisch ueber die Jahre der Nutzung. Statt die kompletten Kosten im Jahr des Kaufs als Aufwand zu buchen, wird der Werteverzehr periodengerecht auf die voraussichtliche Nutzungsdauer verteilt. Steuerrechtlich spricht man von der Absetzung fuer Abnutzung (AfA).

Inhaltsverzeichnis

Was ist eine Abschreibung?

Anlagegueter wie Maschinen, Fahrzeuge oder Gebaeude nutzen sich im Laufe der Zeit ab und verlieren an Wert. Die Abschreibung bildet diesen Wertverlust buchhalterisch ab. Dadurch wird der Aufwand verursachungsgerecht den Geschaeftsjahren zugeordnet, in denen das Gut tatsaechlich genutzt wird. So zeigt die Bilanz einen realistischen Restwert (Buchwert) und die Gewinn- und Verlustrechnung einen sachgerechten Aufwand. Grundlage ist nach dem Handelsgesetzbuch (HGB) das Prinzip, dass abnutzbares Anlagevermoegen planmaessig abgeschrieben werden muss.

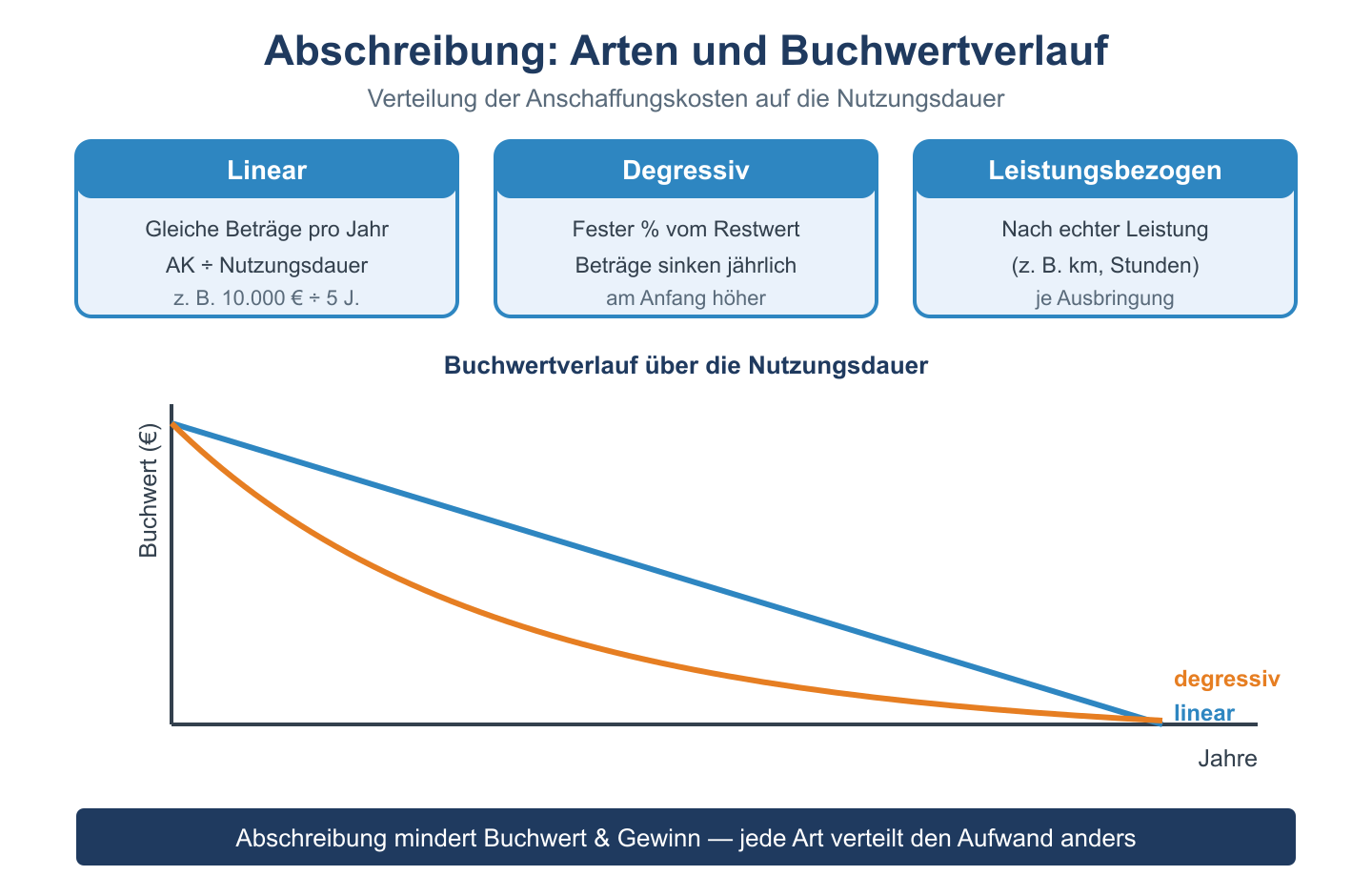

Arten der Abschreibung

Man unterscheidet grundsaetzlich zwischen planmaessigen und ausserplanmaessigen Abschreibungen:

- Planmaessige Abschreibung: Sie verteilt die Anschaffungskosten nach einem festgelegten Plan ueber die Nutzungsdauer (gilt fuer abnutzbares Anlagevermoegen).

- Ausserplanmaessige Abschreibung: Sie erfasst eine unerwartete, dauerhafte Wertminderung, etwa durch einen Unfall, Beschaedigung oder technischen Wertverfall.

Bei der planmaessigen Abschreibung gibt es verschiedene Methoden:

- Lineare Abschreibung: Gleichbleibender Betrag pro Jahr (Anschaffungskosten geteilt durch Nutzungsdauer). Sie ist die haeufigste Methode.

- Degressive Abschreibung: Ein gleichbleibender Prozentsatz wird jeweils auf den verbleibenden Restbuchwert angewendet. Die Betraege sind anfangs hoch und werden von Jahr zu Jahr kleiner.

- Leistungsbezogene Abschreibung: Der Betrag richtet sich nach der tatsaechlichen Nutzung, zum Beispiel nach gefahrenen Kilometern oder produzierten Stueck.

Beispiel

Ein Unternehmen kauft eine Maschine fuer 50.000 Euro (netto) mit einer betriebsgewoehnlichen Nutzungsdauer von 5 Jahren. Bei der linearen Abschreibung ergibt sich:

50.000 Euro / 5 Jahre = 10.000 Euro Abschreibung pro Jahr

Jedes Jahr sinkt der Buchwert um 10.000 Euro, bis er nach 5 Jahren null erreicht. Der jaehrliche Buchungssatz lautet:

Abschreibungen 10.000 Euro an Maschinen 10.000 Euro

Das Konto „Abschreibungen“ ist ein Aufwandskonto und mindert den Gewinn; das Bestandskonto „Maschinen“ wird um den gleichen Betrag verringert.

Haeufige Fragen zur Abschreibung

Was ist der Unterschied zwischen Abschreibung und AfA?

„Abschreibung“ ist der handelsrechtliche Begriff, „Absetzung fuer Abnutzung (AfA)“ der steuerrechtliche. Beide bezeichnen die Verteilung der Anschaffungskosten auf die Nutzungsdauer, koennen sich aber in Hoehe und Methode unterscheiden.

Welche Gueter werden abgeschrieben?

Abgeschrieben wird abnutzbares Anlagevermoegen wie Maschinen, Fahrzeuge, Bueroausstattung oder Gebaeude. Grund und Boden nutzt sich nicht ab und wird daher nicht planmaessig abgeschrieben.

Wie bestimmt man die Nutzungsdauer?

Fuer die steuerliche AfA dienen die amtlichen AfA-Tabellen der Finanzverwaltung als Orientierung. Sie geben fuer viele Wirtschaftsgueter eine betriebsgewoehnliche Nutzungsdauer vor.