Die degressive Abschreibung ist ein Verfahren der planmäßigen Abschreibung, bei dem die Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts nicht in gleichbleibenden Beträgen, sondern mit einem festen Prozentsatz vom jeweiligen Restbuchwert verteilt werden. Weil die Bemessungsgrundlage von Jahr zu Jahr sinkt, fallen die Abschreibungsbeträge anfangs hoch aus und werden im Zeitverlauf immer kleiner. Diese Methode wird auch als geometrisch-degressive Abschreibung bezeichnet.

Inhaltsverzeichnis

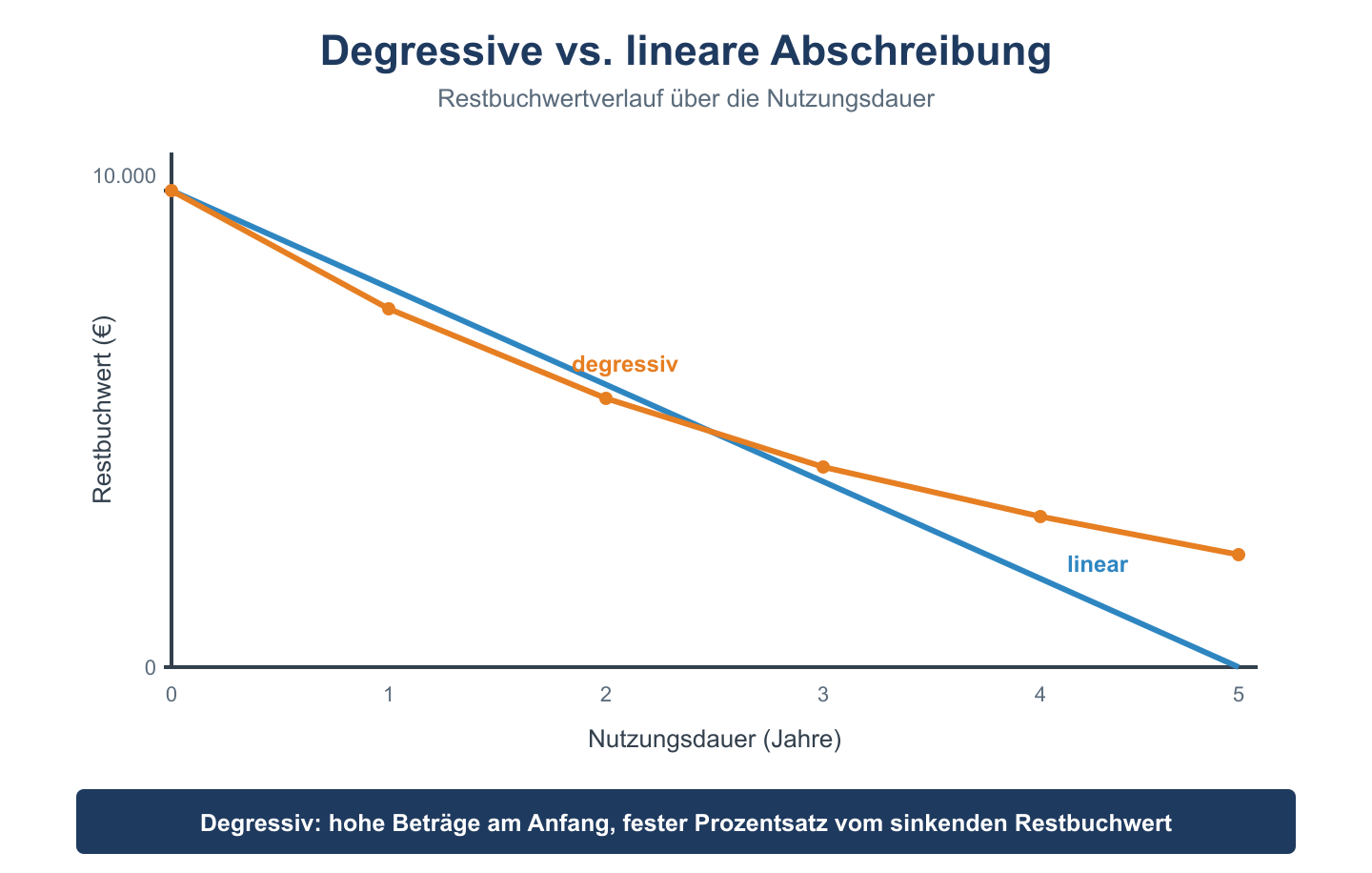

Wie funktioniert die degressive Abschreibung?

Bei der degressiven Abschreibung wird ein konstanter Abschreibungssatz auf den Buchwert am Anfang des Jahres angewendet. Im ersten Jahr ist die Bemessungsgrundlage der volle Anschaffungswert, in den Folgejahren der jeweils verbliebene Restbuchwert. Da der Prozentsatz immer auf einen kleineren Wert wirkt, sinken die jährlichen Abschreibungsbeträge kontinuierlich. Rein rechnerisch erreicht der Buchwert dabei nie exakt null, weshalb in der Praxis ein Wechsel zur linearen Abschreibung erfolgt. Der höhere Aufwand in den ersten Nutzungsjahren mindert den steuerlichen Gewinn früher und verbessert so die Liquidität des Unternehmens.

Degressiv vs. linear

Der zentrale Unterschied liegt in der Verteilung des Aufwands über die Nutzungsdauer:

- Lineare Abschreibung: gleichbleibende Beträge pro Jahr (Anschaffungskosten geteilt durch Nutzungsdauer).

- Degressive Abschreibung: fester Prozentsatz auf den fallenden Restbuchwert, also hohe Beträge am Anfang, niedrige am Ende.

- Methodenwechsel: Ein Wechsel von der degressiven zur linearen Methode ist zulässig und sinnvoll, sobald die lineare Abschreibung (Restbuchwert geteilt durch Restnutzungsdauer) einen höheren Jahresbetrag ergibt. So wird das Wirtschaftsgut bis zum Ende der Nutzungsdauer vollständig abgeschrieben.

- Steuerliche Zulässigkeit: Die degressive Abschreibung für bewegliche Wirtschaftsgüter war steuerlich nur zeitweise erlaubt; der Gesetzgeber hat sie wiederholt befristet eingeführt und wieder ausgesetzt. Maßgeblich ist stets die zum Anschaffungszeitpunkt geltende Rechtslage.

Beispiel

Eine Maschine kostet 100.000 Euro und wird mit einem degressiven Satz von 20 % pro Jahr abgeschrieben:

- Jahr 1: 20 % von 100.000 = 20.000 Euro Abschreibung → Restbuchwert 80.000 Euro

- Jahr 2: 20 % von 80.000 = 16.000 Euro → Restbuchwert 64.000 Euro

- Jahr 3: 20 % von 64.000 = 12.800 Euro → Restbuchwert 51.200 Euro

- Jahr 4: 20 % von 51.200 = 10.240 Euro → Restbuchwert 40.960 Euro

Gut erkennbar: Die Abschreibungsbeträge nehmen jedes Jahr ab, weil der Prozentsatz auf einen immer kleineren Restbuchwert angewendet wird. Würde die lineare Abschreibung im weiteren Verlauf zu höheren Jahresbeträgen führen, sollte auf sie umgestellt werden, um die Maschine planmäßig vollständig abzuschreiben.

Häufige Fragen

Warum erreicht der Buchwert nie genau null?

Weil immer nur ein Prozentsatz des verbleibenden Restbuchwerts abgeschrieben wird, bleibt theoretisch stets ein kleiner Rest übrig. Deshalb wechselt man rechtzeitig zur linearen Abschreibung, damit das Wirtschaftsgut bis zum Ende der Nutzungsdauer vollständig abgeschrieben ist.

Wann lohnt sich die degressive Abschreibung?

Sie ist vor allem dann attraktiv, wenn ein Unternehmen den steuerlichen Aufwand in den ersten Jahren erhöhen möchte, etwa um Gewinne zu glätten und die Liquidität zu schonen. Voraussetzung ist, dass sie steuerlich für den jeweiligen Anschaffungszeitraum zulässig ist.

Darf man die Methode während der Nutzungsdauer wechseln?

Ein Wechsel von der degressiven zur linearen Abschreibung ist erlaubt und üblich. Der umgekehrte Weg, also von linear zu degressiv, ist dagegen nicht zulässig.