Das Realisationsprinzip und das Imparitätsprinzip sind zwei der wichtigsten Grundsätze ordnungsmäßiger Buchführung (GoB). Sie regeln, wann Gewinne und Verluste in der Buchführung erfasst werden dürfen oder müssen. Beide Prinzipien sind in § 252 HGB verankert und dienen dem Gläubigerschutz. Überblick zu weiteren GoB im Artikel Vollständigkeitsprinzip.

Inhaltsverzeichnis

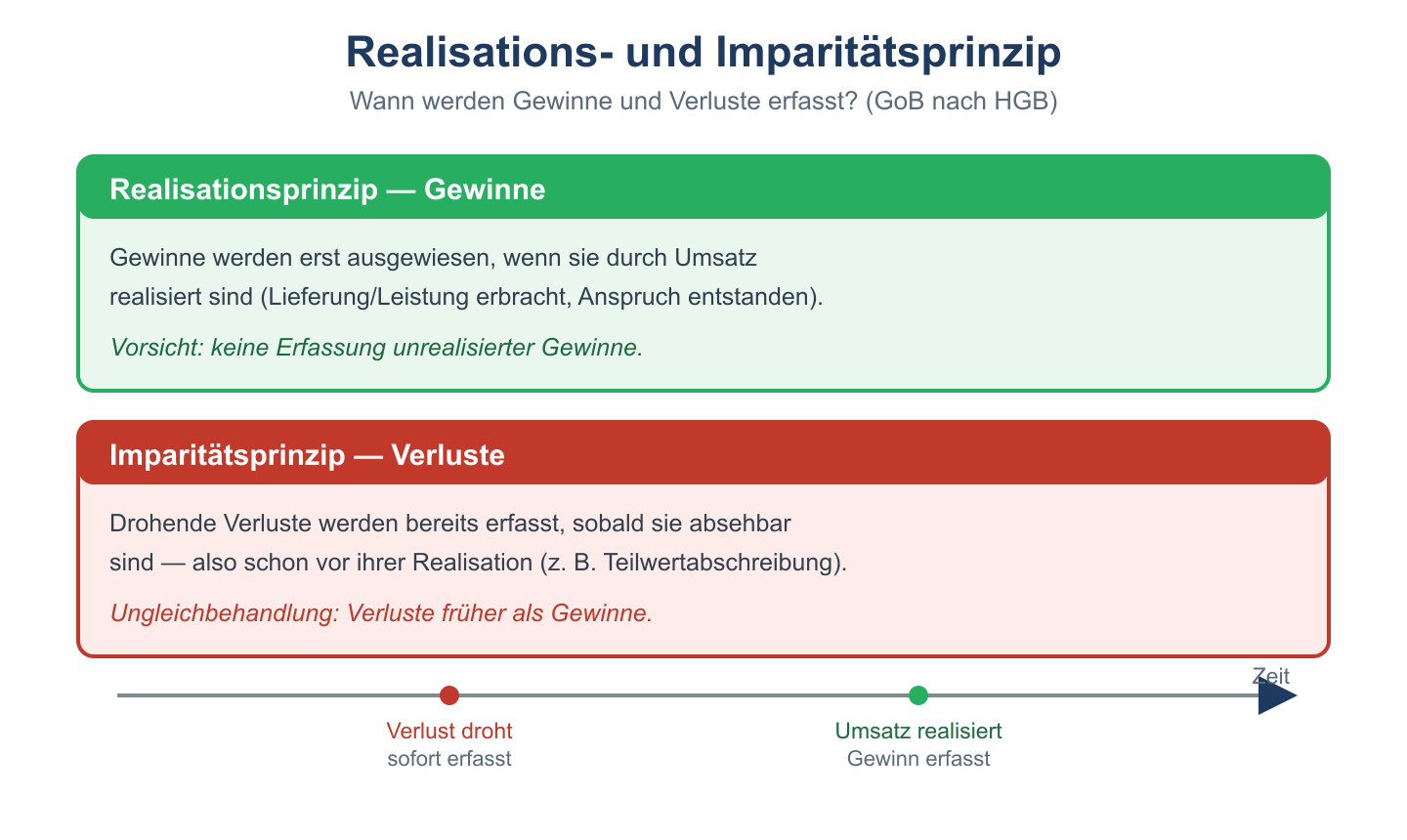

Das Realisationsprinzip (§ 252 Abs. 1 Nr. 4 HGB)

Das Realisationsprinzip besagt: Gewinne dürfen erst dann ausgewiesen werden, wenn sie realisiert sind. Ein Gewinn gilt als realisiert, wenn die Lieferung oder Leistung erbracht wurde und der Anspruch auf die Vergütung entstanden ist – nicht schon bei Vertragsabschluss oder Vorauszahlung.

Wann ist ein Gewinn realisiert?

| Situation | Realisiert? | Begründung |

|---|---|---|

| Vertrag über Lieferung abgeschlossen | Nein | Noch keine Leistung erbracht |

| Kunde zahlt Anzahlung | Nein | Ware noch nicht geliefert (erhaltene Anzahlung = Verbindlichkeit) |

| Ware wird geliefert, Rechnung gestellt | Ja | Leistung erbracht, Anspruch entstanden |

| Grundstück steigt im Wert (unrealisiert) | Nein | Kein Verkauf stattgefunden |

| Grundstück wird verkauft | Ja | Gewinn aus Veräußerung realisiert |

Das Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 HGB)

Das Imparitätsprinzip ist das asymmetrische Gegenstück zum Realisationsprinzip: Verluste müssen bereits dann erfasst werden, wenn sie absehbar sind – also noch bevor sie tatsächlich eingetreten sind. Gewinne dürfen erst bei Realisation gezeigt werden, Verluste dagegen sofort bei Erkennbarkeit.

Anwendungsbeispiele des Imparitätsprinzips

- Drohverlustrückstellung: Ein Vertrag wird mit Verlust abgewickelt werden → sofortige Rückstellung

- Niederstwertprinzip: Marktpreis eines Vorrats fällt unter Anschaffungskosten → Abwertung auf niedrigeren Wert verpflichtend

- Forderungsbewertung: Zweifelhafte Forderungen müssen abgewertet werden, sobald Ausfallrisiko erkennbar ist

Realisationsprinzip vs. Imparitätsprinzip im Vergleich

| Merkmal | Realisationsprinzip | Imparitätsprinzip |

|---|---|---|

| Gilt für | Gewinne / Erträge | Verluste / Risiken |

| Zeitpunkt der Erfassung | Erst bei Realisation | Bereits bei Erkennbarkeit |

| Wirkung | Vorsichtiger Ausweis von Erträgen | Frühzeitiger Ausweis von Risiken |

| Beispiel | Umsatzerlös erst bei Lieferung | Drohverlust sofort rückstellen |

Verbindung zum Vorsichtsprinzip

Beide Prinzipien sind Ausprägungen des übergeordneten Vorsichtsprinzips (§ 252 Abs. 1 Nr. 4 HGB): Im Zweifel ist die vorsichtigere Bewertung zu wählen. Gläubiger sollen durch eine konservative Bilanzierung geschützt werden – Gewinne werden nicht zu früh ausgewiesen, Risiken dagegen frühzeitig.

Realisationsprinzip nach IFRS

Nach IFRS (IFRS 15) gilt der Umsatz als realisiert, wenn die Leistungsverpflichtung gegenüber dem Kunden erfüllt wurde. Das ist im Wesentlichen dem HGB-Realisationsprinzip ähnlich, aber mit detaillierteren Regeln für Mehrkomponentenverträge.

Verwandte Themen

- Rückstellungen – Arten, Bilanzierung und Buchung

- Stetigkeitsprinzip – GoB-Prinzip erklärt

- Bewertungsverfahren für Vorräte – Niederstwertprinzip und Methoden

Prüfungstipp: Merke dir die Faustregel: Gewinne erst bei Realisation, Verluste schon bei Erkennbarkeit. Das Imparitätsprinzip durchbricht damit die Symmetrie – es behandelt Gewinne und Verluste ungleich (impar = ungleich).