Das Gesamtkostenverfahren (GKV) und das Umsatzkostenverfahren (UKV) sind die beiden zulässigen Methoden, die Gewinn- und Verlustrechnung (GuV) nach HGB aufzustellen. Beide führen zum gleichen Ergebnis, zeigen aber unterschiedliche Informationen. Dieser Artikel erklärt beide Verfahren mit Beispielen. Grundlagen zur GuV im Artikel GuV aufstellen – Übungsaufgaben mit Lösungen.

Inhaltsverzeichnis

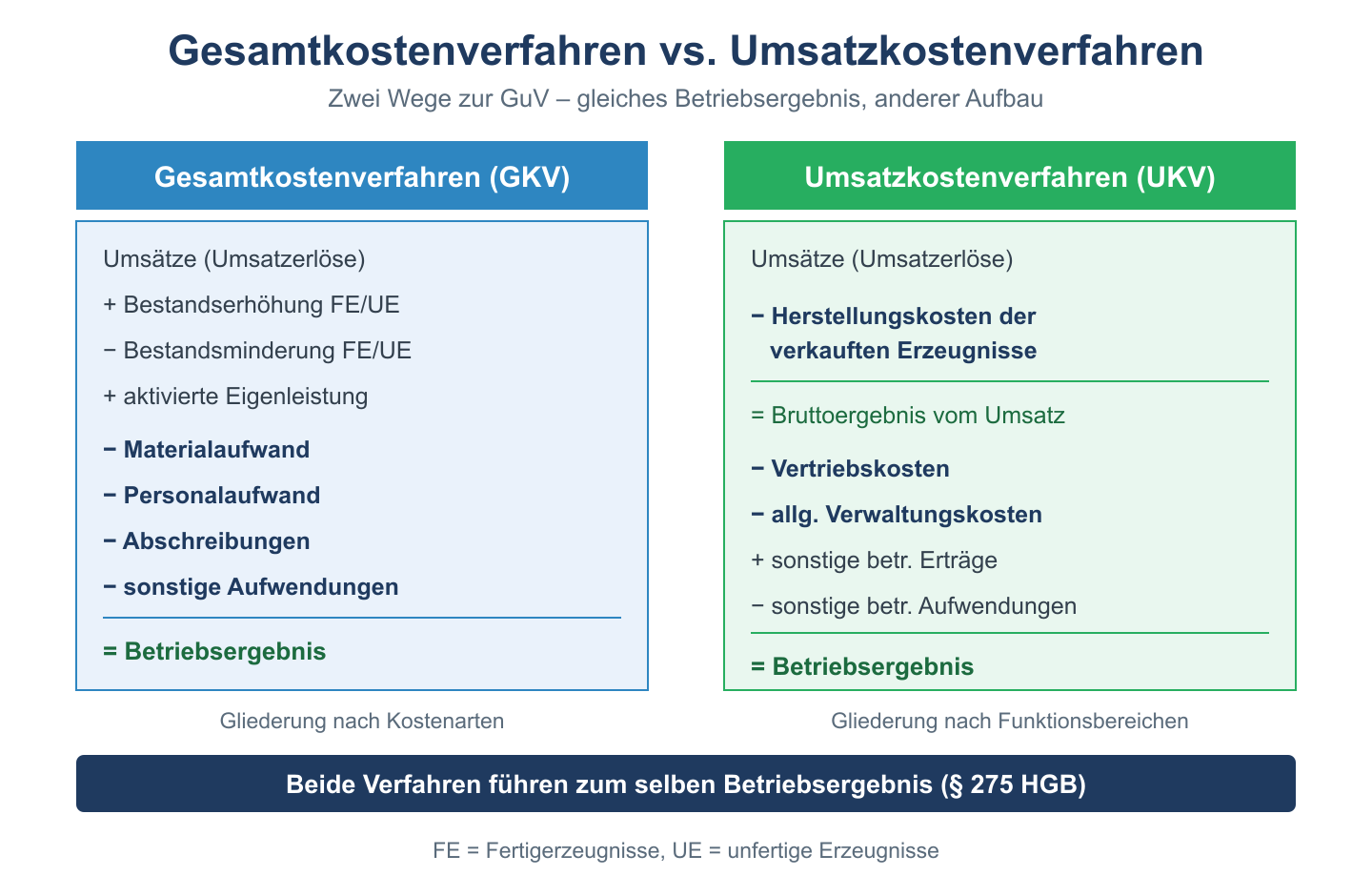

Was ist das Gesamtkostenverfahren (GKV)?

Beim GKV werden alle Aufwendungen nach Kostenarten (Materialaufwand, Personalaufwand, Abschreibungen, sonstige Aufwendungen) gezeigt – unabhängig davon, für welchen Zweck sie angefallen sind. Bestandsveränderungen (fertige und unfertige Erzeugnisse) werden separat ausgewiesen.

Aufbau des GKV (vereinfacht)

| Position | Betrag |

|---|---|

| 1. Umsatzerlöse | + xxx € |

| 2. Bestandsveränderungen fertiger/unfertiger Erzeugnisse | ± xxx € |

| 3. Andere aktivierte Eigenleistungen | + xxx € |

| 4. Gesamtleistung | = xxx € |

| 5. Materialaufwand | − xxx € |

| 6. Personalaufwand | − xxx € |

| 7. Abschreibungen | − xxx € |

| 8. Sonstige betriebliche Aufwendungen | − xxx € |

| 9. Betriebsergebnis (EBIT) | = xxx € |

Was ist das Umsatzkostenverfahren (UKV)?

Beim UKV werden die Kosten nach Funktionsbereichen (Herstellung, Vertrieb, Verwaltung) gegliedert. Es wird nur der Aufwand gezeigt, der auf die verkauften Produkte entfällt – nicht der gesamte Periodenaufwand. Keine Bestandsveränderungen nötig.

Aufbau des UKV (vereinfacht)

| Position | Betrag |

|---|---|

| 1. Umsatzerlöse | + xxx € |

| 2. Herstellungskosten der umgesetzten Leistungen | − xxx € |

| 3. Bruttoergebnis vom Umsatz | = xxx € |

| 4. Vertriebskosten | − xxx € |

| 5. Allgemeine Verwaltungskosten | − xxx € |

| 6. Sonstige betriebliche Aufwendungen/Erträge | ± xxx € |

| 7. Betriebsergebnis (EBIT) | = xxx € |

Vergleich mit Zahlenbeispiel

Daten: Umsatzerlöse 500.000 €, Materialaufwand 180.000 €, Personalaufwand 150.000 €, Abschreibungen 30.000 €, Bestandserhöhung 20.000 €. Davon entfallen auf Herstellung 300.000 €, Vertrieb 40.000 €, Verwaltung 20.000 €.

| Position | GKV | UKV |

|---|---|---|

| Umsatzerlöse | 500.000 € | 500.000 € |

| Bestandsveränderung | +20.000 € | – (entfällt) |

| Material / Herstellkosten | –180.000 € | –300.000 € |

| Personal | –150.000 € | – (im HK enthalten) |

| Abschreibungen | –30.000 € | – (im HK enthalten) |

| Vertrieb | – (in Personal) | –40.000 € |

| Verwaltung | – (in Personal) | –20.000 € |

| Ergebnis | 160.000 € | 140.000 € |

Unterschied: Das GKV zeigt höheres Ergebnis, weil die Bestandserhöhung von 20.000 € beim UKV bereits in den Herstellungskosten verrechnet ist (nur verkaufte Güter). Beide Verfahren müssen zum gleichen Ergebnis führen, wenn Daten korrekt übertragen werden.

Wann welches Verfahren?

Das GKV ist in Deutschland traditionell verbreitet und für alle Kaufleute geeignet. Das UKV liefert mehr Transparenz über Funktionskosten und ist nach IFRS (IAS 1) häufiger anzutreffen. Kapitalgesellschaften dürfen nach HGB beide Verfahren wählen.

Verwandte Themen

- Jahresabschluss Aufgaben mit Lösungen – Bilanz und GuV

- HGB vs. IFRS – Die wichtigsten Unterschiede

- GuV aufstellen – Übungsaufgaben – Mit Lösungen

Prüfungstipp: Merke dir den entscheidenden Unterschied: GKV = Kostenartenrechnung + Bestandsveränderungen; UKV = Funktionskostenrechnung ohne Bestandsveränderungen. Beide führen zu demselben Periodenergebnis.