Rückstellungen sind Passivposten der Bilanz für Verbindlichkeiten oder Aufwendungen, die dem Grunde oder der Höhe nach noch ungewiss sind, aber wirtschaftlich der abgelaufenen Periode zuzurechnen sind. Sie dienen einer periodengerechten Erfolgsermittlung und sind in § 249 HGB geregelt.

Inhaltsverzeichnis

Was sind Rückstellungen?

Rückstellungen werden gebildet, wenn am Bilanzstichtag eine künftige Belastung wahrscheinlich ist, deren genaue Höhe oder Fälligkeit jedoch noch nicht feststeht. Ein klassisches Beispiel ist eine drohende Steuernachzahlung oder eine Garantieverpflichtung. Durch die Bildung der Rückstellung wird der Aufwand bereits dem Geschäftsjahr zugeordnet, in dem er verursacht wurde, auch wenn die Zahlung erst später erfolgt. Dies entspricht dem Vorsichtsprinzip und dem Prinzip der periodengerechten Abgrenzung.

Rückstellungen sind klar von Verbindlichkeiten abzugrenzen: Bei Verbindlichkeiten stehen Grund und Höhe fest, bei Rückstellungen ist mindestens eines davon ungewiss. Auch von Rücklagen unterscheiden sie sich grundlegend, denn Rücklagen sind Teil des Eigenkapitals und entstehen aus einbehaltenen Gewinnen, während Rückstellungen Fremdkapitalcharakter haben und künftige Belastungen abbilden. Ein häufiger Anfängerfehler besteht darin, beide Begriffe zu verwechseln. Merksatz: Rücklagen sind „zurückgelegtes“ Eigenkapital, Rückstellungen sind „zurückgestellter“ Aufwand für künftige Zahlungen.

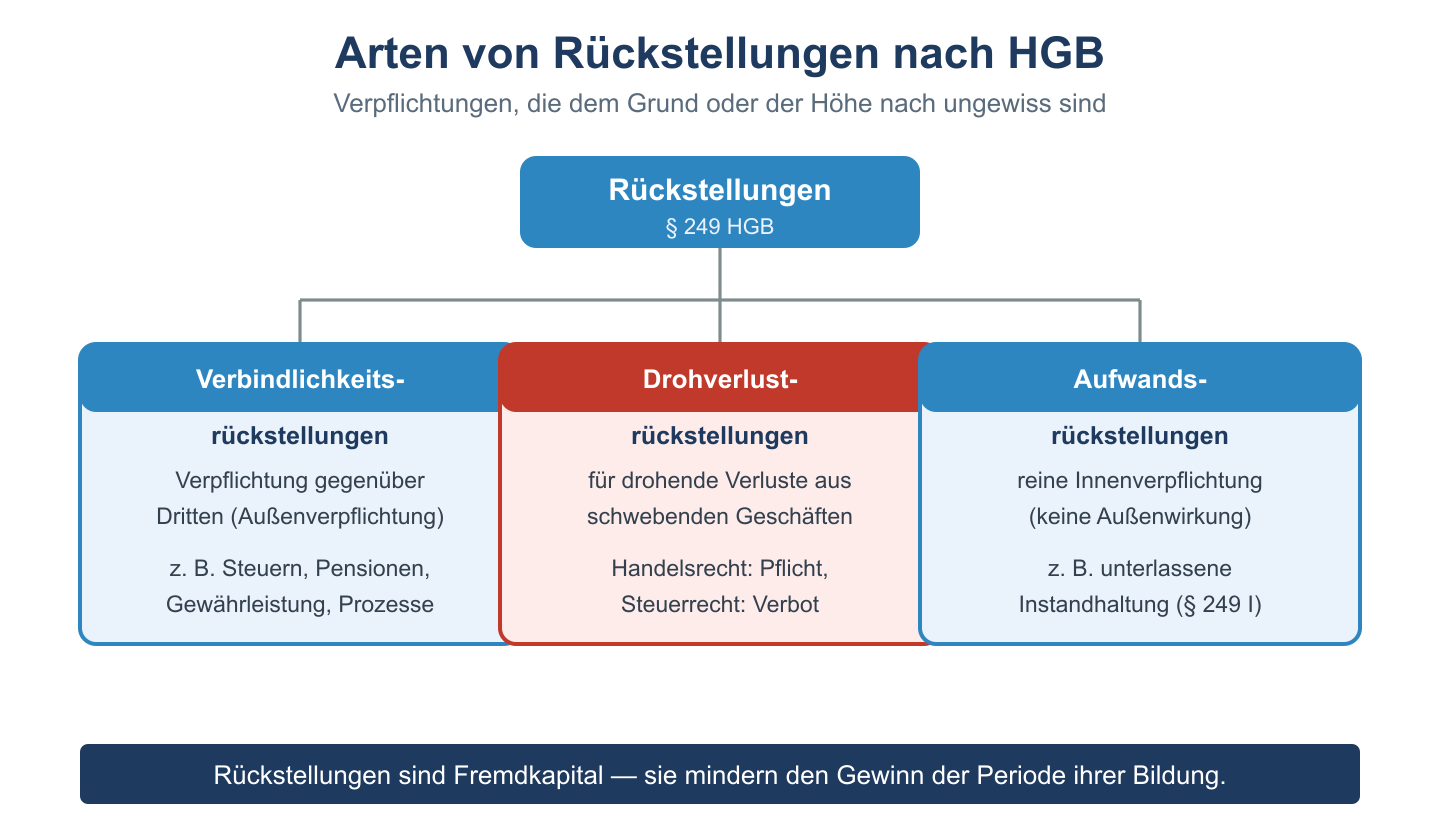

Arten von Rückstellungen nach § 249 HGB

Das HGB lässt nur bestimmte Rückstellungen zu. Es besteht eine Pflicht zur Bildung für:

- Verbindlichkeitsrückstellungen: Für ungewisse Verbindlichkeiten gegenüber Dritten, etwa Steuern, Prozesskosten oder Pensionen.

- Drohverlustrückstellungen: Für drohende Verluste aus schwebenden Geschäften.

- Aufwandsrückstellungen für unterlassene Instandhaltung: Wenn die Nachholung innerhalb von drei Monaten des Folgejahres erfolgt.

- Gewährleistungsrückstellungen: Für Kulanz- und Garantieleistungen ohne rechtliche Verpflichtung.

Die Bewertung erfolgt nach § 253 HGB in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrags. Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind abzuzinsen.

Buchung von Rückstellungen

Die Bildung einer Rückstellung erhöht den Aufwand und damit den Passivposten. Beispiel für eine Garantierückstellung von 5.000 Euro:

- Bildung: Aufwand für Gewährleistungen 5.000 an Rückstellungen 5.000

- Inanspruchnahme (tatsächliche Zahlung 5.000): Rückstellungen 5.000 an Bank 5.000

- Auflösung bei zu hoher Rückstellung (z. B. 1.000 zu viel): Rückstellungen 1.000 an sonstige betriebliche Erträge 1.000

Wird die tatsächliche Belastung höher als die Rückstellung, ist die Differenz als zusätzlicher Aufwand zu erfassen. Erweist sich die Rückstellung dagegen als überflüssig, weil der Grund entfallen ist, wird sie ertragswirksam aufgelöst. Wichtig ist, dass Rückstellungen am jeweiligen Bilanzstichtag neu zu überprüfen und an die aktuellen Erkenntnisse anzupassen sind, damit die Bilanz ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Ertragslage vermittelt.

Häufige Fragen zu Rückstellungen

Worin unterscheiden sich Rückstellungen und Verbindlichkeiten?

Bei Verbindlichkeiten stehen Grund und Höhe fest. Bei Rückstellungen ist mindestens eines von beiden noch ungewiss, weshalb der Betrag geschätzt werden muss.

Welche Rückstellungen sind nach HGB pflichtig?

Pflichtig sind insbesondere Rückstellungen für ungewisse Verbindlichkeiten und für drohende Verluste aus schwebenden Geschäften nach § 249 Abs. 1 HGB. Reine Aufwandsrückstellungen sind nur in engen Grenzen zulässig.

Wie werden Rückstellungen bewertet?

Die Bewertung erfolgt nach § 253 HGB mit dem voraussichtlichen Erfüllungsbetrag. Langfristige Rückstellungen sind mit dem durchschnittlichen Marktzins abzuzinsen.