Die Kapitalflussrechnung (englisch Cash-Flow-Statement) ist ein Bestandteil des Jahresabschlusses, der die Herkunft und Verwendung der Zahlungsmittel eines Unternehmens innerhalb einer Periode darstellt. Sie zeigt, wodurch sich der Bestand an liquiden Mitteln verändert hat, und ergänzt damit Bilanz und Gewinn- und Verlustrechnung um eine reine Zahlungsstromebene.

Inhaltsverzeichnis

Was ist die Kapitalflussrechnung?

Während die Gewinn- und Verlustrechnung den Erfolg eines Unternehmens nach dem Prinzip von Aufwand und Ertrag misst, betrachtet die Kapitalflussrechnung ausschließlich die tatsächlichen Ein- und Auszahlungen. Sie beantwortet die Frage, ob ein Unternehmen aus eigener Kraft Liquidität erwirtschaftet. Geregelt ist sie in § 297 HGB sowie konkretisiert durch den Standard DRS 21 des Deutschen Rechnungslegungs Standards Committee.

Der Aussagewert ist hoch, weil Gewinne durch Abschreibungen, Rückstellungen oder Forderungen beeinflusst werden können, ohne dass tatsächlich Geld fließt. Die Kapitalflussrechnung macht die echte Zahlungsfähigkeit transparent. So kann ein Unternehmen trotz bilanziellen Gewinns in Zahlungsschwierigkeiten geraten, wenn die Erträge nur auf dem Papier bestehen oder das Geld in Vorräten und offenen Forderungen gebunden ist. Umgekehrt kann ein Unternehmen mit Verlust durchaus einen positiven operativen Cashflow aufweisen. Damit ist die Kapitalflussrechnung ein wichtiges Instrument der Finanzanalyse und der Beurteilung der Innenfinanzierungskraft.

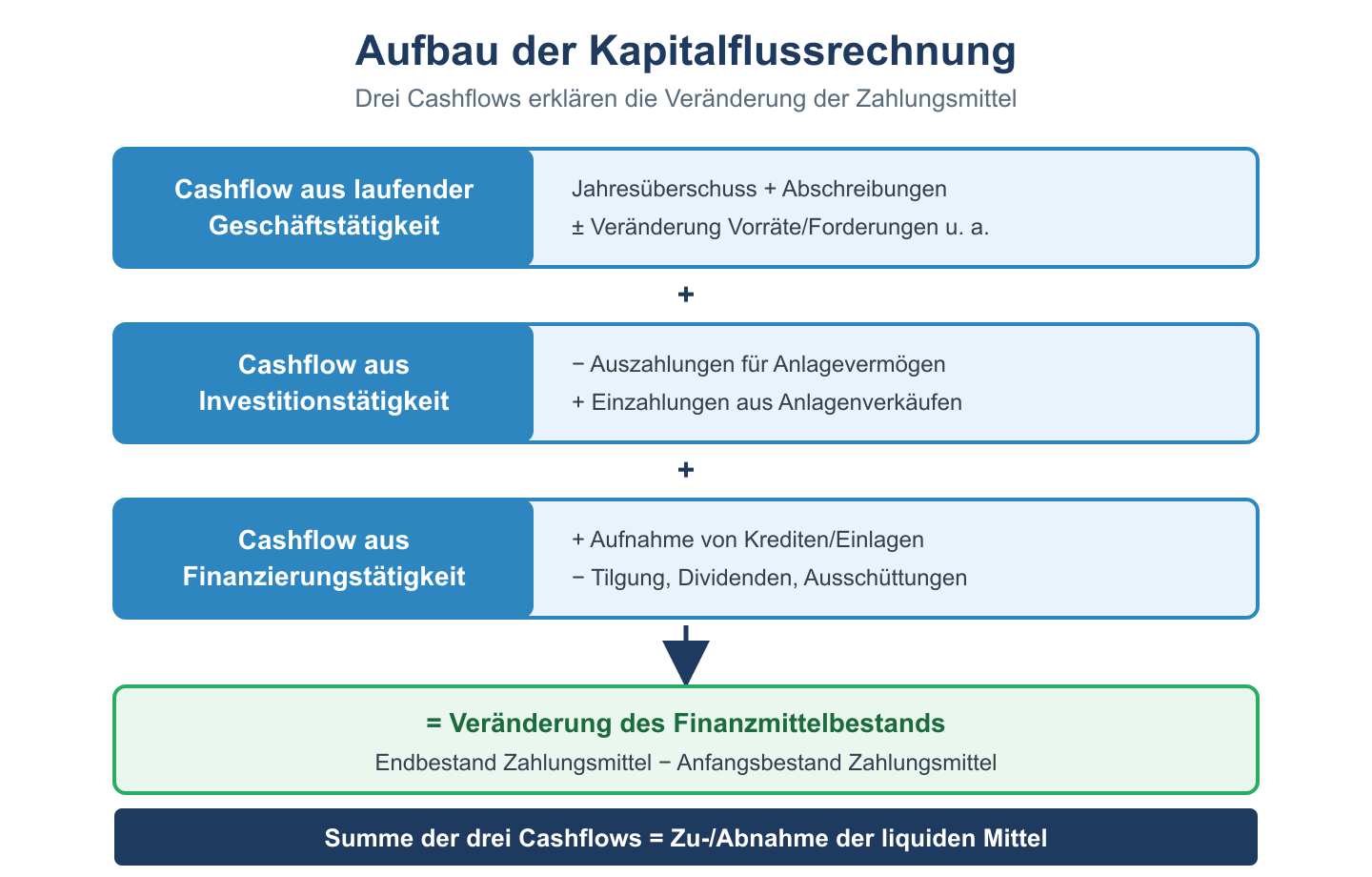

Aufbau in drei Bereichen

Die Kapitalflussrechnung gliedert sich in drei Tätigkeitsbereiche, deren Salden zusammen die Veränderung des Finanzmittelfonds ergeben:

- Cashflow aus laufender Geschäftstätigkeit: Zahlungsströme aus dem operativen Kerngeschäft, etwa aus Umsätzen, Materialeinkäufen und Personalkosten.

- Cashflow aus Investitionstätigkeit: Aus- und Einzahlungen für Anlagevermögen, zum Beispiel Kauf oder Verkauf von Maschinen und Beteiligungen.

- Cashflow aus Finanzierungstätigkeit: Zahlungsströme aus Eigen- und Fremdkapital, etwa Kreditaufnahme, Tilgung oder Ausschüttungen.

Der operative Cashflow kann nach der direkten Methode (Gegenüberstellung von Ein- und Auszahlungen) oder der indirekten Methode (Ausgangspunkt Jahresüberschuss, Korrektur um nicht zahlungswirksame Posten) ermittelt werden.

Pflicht und Beispiel

Zur Aufstellung verpflichtet sind kapitalmarktorientierte Kapitalgesellschaften sowie Konzerne im Rahmen des Konzernabschlusses (§ 297 HGB). Kleine und mittlere Einzelunternehmen müssen keine Kapitalflussrechnung erstellen.

Beispiel einer vereinfachten indirekten Ermittlung des operativen Cashflows:

- Jahresüberschuss: 100.000 Euro

- + Abschreibungen: 30.000 Euro

- + Zunahme der Rückstellungen: 10.000 Euro

- − Zunahme der Forderungen: 20.000 Euro

- = Cashflow aus laufender Geschäftstätigkeit: 120.000 Euro

Der so ermittelte operative Cashflow von 120.000 Euro zeigt, dass das Unternehmen aus dem laufenden Geschäft mehr Liquidität erwirtschaftet, als der reine Jahresüberschuss vermuten lässt. Werden anschließend der Cashflow aus Investitionstätigkeit (etwa minus 50.000 Euro für eine neue Maschine) und der Cashflow aus Finanzierungstätigkeit (etwa minus 20.000 Euro Tilgung) addiert, ergibt sich eine Veränderung des Finanzmittelfonds von plus 50.000 Euro. Um genau diesen Betrag ist der Bestand an liquiden Mitteln im Laufe des Jahres gestiegen.

Häufige Fragen zur Kapitalflussrechnung

Wer muss eine Kapitalflussrechnung aufstellen?

Verpflichtet sind kapitalmarktorientierte Kapitalgesellschaften und Mutterunternehmen für den Konzernabschluss nach § 297 HGB. Für kleine Unternehmen besteht keine Pflicht.

Was ist der Unterschied zwischen direkter und indirekter Methode?

Die direkte Methode stellt unmittelbar Ein- und Auszahlungen gegenüber. Die indirekte Methode geht vom Jahresüberschuss aus und korrigiert ihn um nicht zahlungswirksame Posten wie Abschreibungen.

Wozu dient die Kapitalflussrechnung?

Sie zeigt die tatsächliche Liquiditätslage und Innenfinanzierungskraft eines Unternehmens und ergänzt Bilanz sowie GuV um eine reine Zahlungsstromperspektive.