Die Prozesskostenrechnung (PKR) ist eine moderne Methode der Kostenrechnung, die Gemeinkosten nicht pauschal auf Produkte verteilt, sondern gezielt nach den verursachten Prozessen. Besonders in Unternehmen mit hohem Gemeinkostenanteil – wie Dienstleistern oder Handelsunternehmen – bietet sie ein realistischeres Bild der tatsächlichen Kosten.

Inhaltsverzeichnis

Warum Prozesskostenrechnung?

Traditionelle Kalkulationsverfahren (Zuschlagskalkulation) verteilen Gemeinkosten über pauschale Zuschläge auf Basis von Lohnkosten oder Materialkosten. Das führt zu Verzerrungen: Standardprodukte mit geringem Bearbeitungsaufwand werden zu teuer kalkuliert, Sonderprodukte zu günstig. Die Prozesskostenrechnung schafft Abhilfe, indem sie die eigentlichen Kostentreiber identifiziert.

Grundbegriffe der Prozesskostenrechnung

| Begriff | Definition |

|---|---|

| Prozess | Wiederkehrende Aktivität (z. B. Bestellung bearbeiten, Rechnung stellen) |

| Kostentreiber (Cost Driver) | Maßgröße für die Prozessinanspruchnahme (z. B. Anzahl Bestellungen) |

| Prozesskostensatz | Kosten pro Einheit des Kostentreibers |

| lmi-Prozess | Leistungsmengeninduziert: Kosten steigen mit der Leistungsmenge |

| lmn-Prozess | Leistungsmengenneutral: Kosten fallen unabhängig von der Menge an |

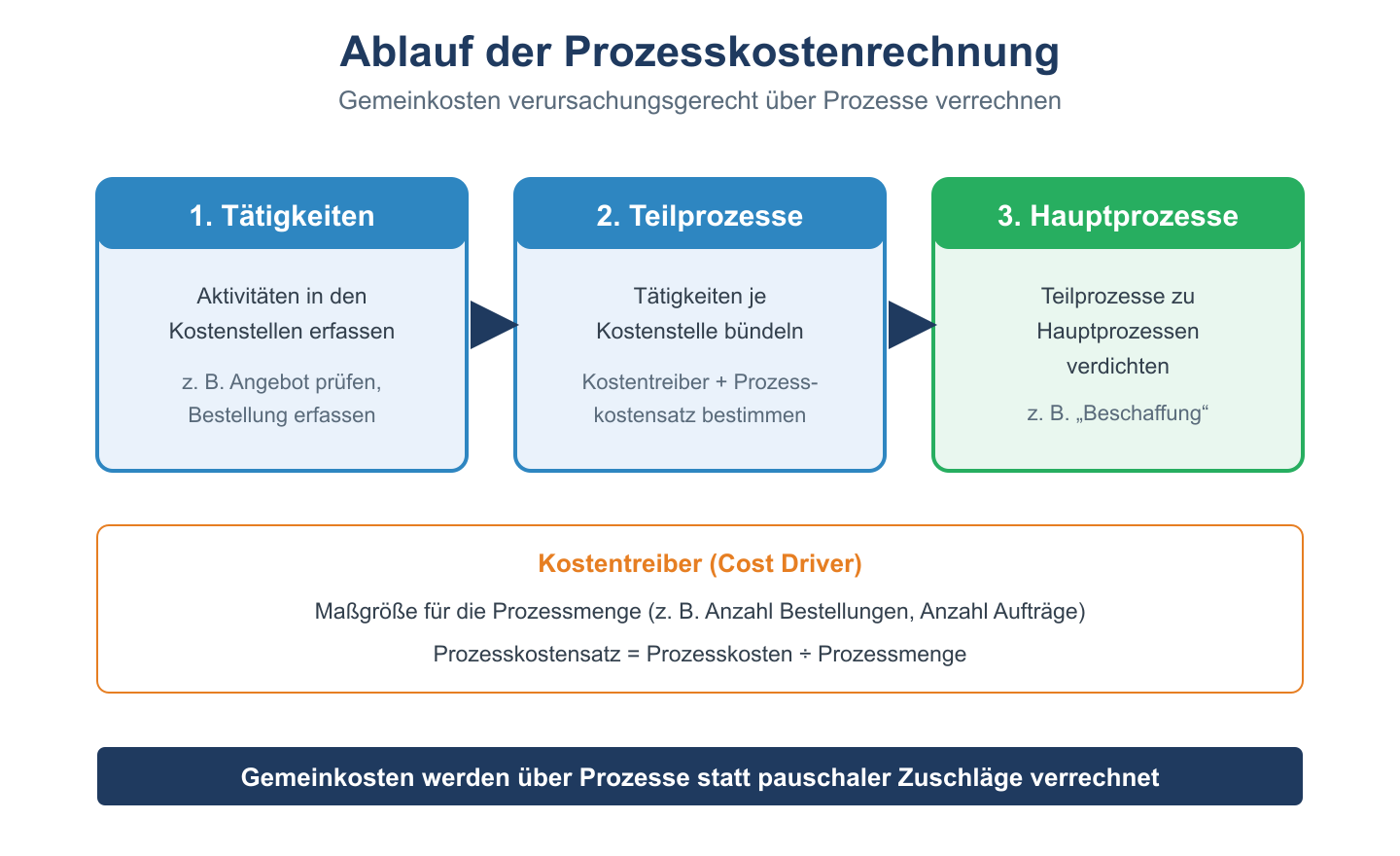

Ablauf der Prozesskostenrechnung

| Schritt | Inhalt |

|---|---|

| 1. Tätigkeitsanalyse | Welche Prozesse finden in den Kostenstellen statt? |

| 2. Kostentreiber festlegen | Womit lässt sich die Prozessinanspruchnahme messen? |

| 3. Kosten der Prozesse ermitteln | Welche Kosten entstehen je Prozess? |

| 4. Prozesskostensätze berechnen | Kosten ÷ Kostentreibervolumen |

| 5. Produktkalkulation | Zurechnung der Prozesskosten nach Inanspruchnahme |

Berechnungsbeispiel

Kostenstelle „Einkauf“ mit Gesamtkosten 200.000 €/Jahr:

| Prozess | Typ | Kosten | Kostentreiber | Menge/Jahr | Prozesskostensatz |

|---|---|---|---|---|---|

| Bestellungen aufgeben | lmi | 120.000 € | Anzahl Bestellungen | 2.000 | 60 €/Bestellung |

| Lieferanten verwalten | lmi | 50.000 € | Anzahl Lieferanten | 100 | 500 €/Lieferant |

| Bereichsleitung | lmn | 30.000 € | – | – | wird umgelegt |

Produkt A löst 5 Bestellungen und 0,5 Lieferantenkontakte aus:

Prozesskosten A = 5 × 60 € + 0,5 × 500 € = 300 € + 250 € = 550 €

Vorteile und Grenzen

| Vorteile | Grenzen |

|---|---|

| Realistischere Gemeinkostenverteilung | Hoher Einführungsaufwand |

| Kostentransparenz über Prozesse | Subjektive Prozessabgrenzung |

| Basis für Prozessoptimierung | Nur für repetitive Prozesse geeignet |

| Basis für Target Costing | Lmn-Kosten müssen geschätzt werden |

Verwandte Themen

- Controlling Grundlagen – Übergeordnetes System

- Target Costing – Verbindung von PKR und Zielkostenrechnung

- Kostenträgerrechnung – Klassische Alternative zur PKR

- Divisionskalkulation – Einfachere Kalkulationsmethode

Prüfungstipp: Verstehe den Unterschied zwischen lmi- und lmn-Prozessen. Die Berechnung des Prozesskostensatzes (Kosten ÷ Kostentreibervolumen) ist klausurrelevant. Übungsaufgaben findest du unter Kostenrechnung Übungsaufgaben.

Weiterführende Übungsaufgaben

- Kostenstellenrechnung Übungsaufgaben – BAB und innerbetriebliche Verrechnung

- Kostenartenrechnung Übungsaufgaben – Klassifikation und kalkulatorische Kosten

- Fixkostendeckungsrechnung – Stufenweise Deckungsbeitragsrechnung