Einzelkosten und Gemeinkosten unterscheiden Kosten danach, ob sie sich einem einzelnen Kostenträger direkt zurechnen lassen oder nicht. Einzelkosten können einem Produkt unmittelbar und verursachungsgerecht zugeordnet werden, Gemeinkosten dagegen nur indirekt über Verteilungsschlüssel oder Zuschlagssätze. Diese Unterscheidung ist die Grundlage jeder Kalkulation.

Inhaltsverzeichnis

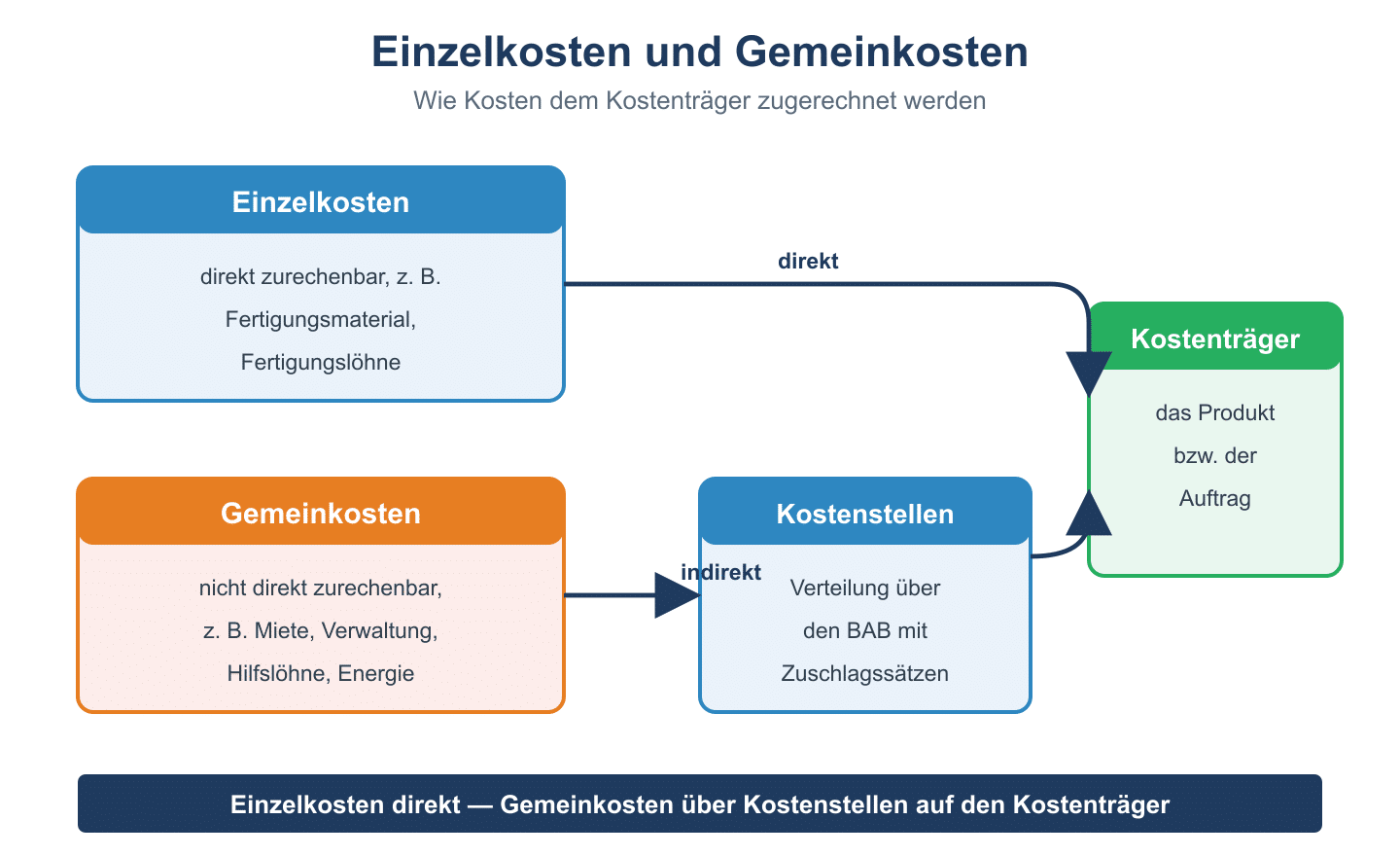

Was ist der Unterschied zwischen Einzel- und Gemeinkosten?

Der entscheidende Unterschied liegt in der Zurechenbarkeit. Einzelkosten entstehen nachweisbar für ein bestimmtes Produkt – etwa das Material, das in genau diesem Erzeugnis verbaut ist. Gemeinkosten fallen für mehrere Kostenträger gemeinsam an und lassen sich nicht direkt einem einzelnen Produkt zuordnen, beispielsweise die Miete der Produktionshalle oder das Gehalt der Buchhaltung. Während Einzelkosten direkt zugerechnet werden, müssen Gemeinkosten über die Kostenstellenrechnung verteilt werden.

Beispiele und Zurechnung

Typische Beispiele helfen, beide Kostenarten zu erkennen:

- Einzelkosten: Fertigungsmaterial, Akkord- und Fertigungslöhne, Sondereinzelkosten der Fertigung (z. B. Spezialwerkzeuge) und des Vertriebs (z. B. Verkaufsprovisionen).

- Gemeinkosten: Hallenmiete, Energiekosten, Abschreibungen, Gehälter der Verwaltung sowie Hilfs- und Betriebsstoffe.

Die Zurechnung erfolgt unterschiedlich: Einzelkosten werden dem Kostenträger direkt belastet. Gemeinkosten sammelt man zunächst in Kostenstellen und verteilt sie anschließend über prozentuale Zuschlagssätze. So entstehen etwa Material- und Fertigungsgemeinkostenzuschläge, die in der Zuschlagskalkulation auf die jeweiligen Einzelkosten aufgeschlagen werden.

Rechenbeispiel zur Zuschlagskalkulation

Ein Betrieb kalkuliert einen Auftrag mit folgenden Werten:

- Fertigungsmaterial (Einzelkosten): 5.000 Euro

- Materialgemeinkostenzuschlag: 10 %

- Fertigungslohn (Einzelkosten): 8.000 Euro

- Fertigungsgemeinkostenzuschlag: 120 %

Lösung: Die Materialkosten betragen 5.000 Euro zuzüglich 500 Euro Gemeinkosten, also 5.500 Euro. Die Fertigungskosten ergeben sich aus 8.000 Euro Lohn plus 9.600 Euro Gemeinkosten zu 17.600 Euro. Die Herstellkosten des Auftrags summieren sich damit auf 23.100 Euro. Das Beispiel verdeutlicht, wie Gemeinkosten verursachungsnah über Zuschläge auf die direkt zurechenbaren Einzelkosten verteilt werden.

Bedeutung in der Kostenrechnung

Die Trennung von Einzel- und Gemeinkosten zieht sich durch die gesamte Kosten- und Leistungsrechnung und ist für mehrere Auswertungen unverzichtbar:

- Sie bildet die Grundlage der Zuschlagskalkulation, mit der Selbstkosten ermittelt werden.

- Sie ermöglicht eine verursachungsgerechte Verteilung der Kosten auf die Produkte.

- Sie ist Voraussetzung für die Bewertung von Beständen und für die Preisbildung.

Je genauer die Zuordnung gelingt, desto aussagekräftiger ist die Kalkulation. Ein zu hoher Anteil pauschal verteilter Gemeinkosten kann dagegen die Aussagekraft der Selbstkosten schwächen, weshalb Unternehmen die Zurechnung ihrer Kosten regelmäßig überprüfen.

In der Praxis wird der Anteil der Gemeinkosten an den Gesamtkosten in vielen Branchen immer größer, weil Automatisierung und Verwaltung zunehmen. Umso wichtiger ist es, geeignete Bezugsgrößen für die Verteilung zu wählen, damit die Kalkulation aussagekräftig bleibt und einzelne Produkte weder zu günstig noch zu teuer kalkuliert werden.

Häufige Fragen zu Einzel- und Gemeinkosten

Wie erkenne ich Einzelkosten?

Einzelkosten erkennen Sie daran, dass sie sich einem einzelnen Produkt oder Auftrag eindeutig und verursachungsgerecht zuordnen lassen. Klassisches Beispiel ist das Fertigungsmaterial, das in genau einem Erzeugnis verbaut wird.

Was sind unechte Gemeinkosten?

Unechte Gemeinkosten wären grundsätzlich als Einzelkosten erfassbar, werden aus Vereinfachungsgründen jedoch wie Gemeinkosten behandelt. Ein Beispiel sind Kleinteile wie Schrauben, deren exakte Zuordnung zu aufwendig wäre.

Warum ist die Unterscheidung wichtig?

Die Unterscheidung bestimmt, wie Kosten in der Kalkulation behandelt werden. Nur durch die korrekte Trennung lassen sich Selbstkosten ermitteln, Preise bilden und die Wirtschaftlichkeit einzelner Produkte beurteilen.