Der Betriebsabrechnungsbogen (BAB) ist das zentrale Instrument der Kostenstellenrechnung und dient dazu, die Gemeinkosten eines Unternehmens verursachungsgerecht auf die einzelnen Kostenstellen zu verteilen.

Inhaltsverzeichnis

Was ist der Betriebsabrechnungsbogen?

Der Betriebsabrechnungsbogen ist eine tabellarische Darstellung, mit der die Gemeinkosten einer Abrechnungsperiode auf die verschiedenen Kostenstellen eines Betriebs verteilt werden. Während Einzelkosten (z. B. Fertigungsmaterial oder Fertigungslöhne) den Kostenträgern direkt zugerechnet werden können, lassen sich Gemeinkosten wie Mieten, Strom oder Gehälter der Verwaltung nicht unmittelbar einem einzelnen Produkt zuordnen. Der BAB schafft hier Abhilfe: Er bildet das Bindeglied zwischen der Kostenartenrechnung und der Kostenträgerrechnung und ermöglicht so eine genaue Kalkulation der Selbstkosten.

Aufbau und Funktion

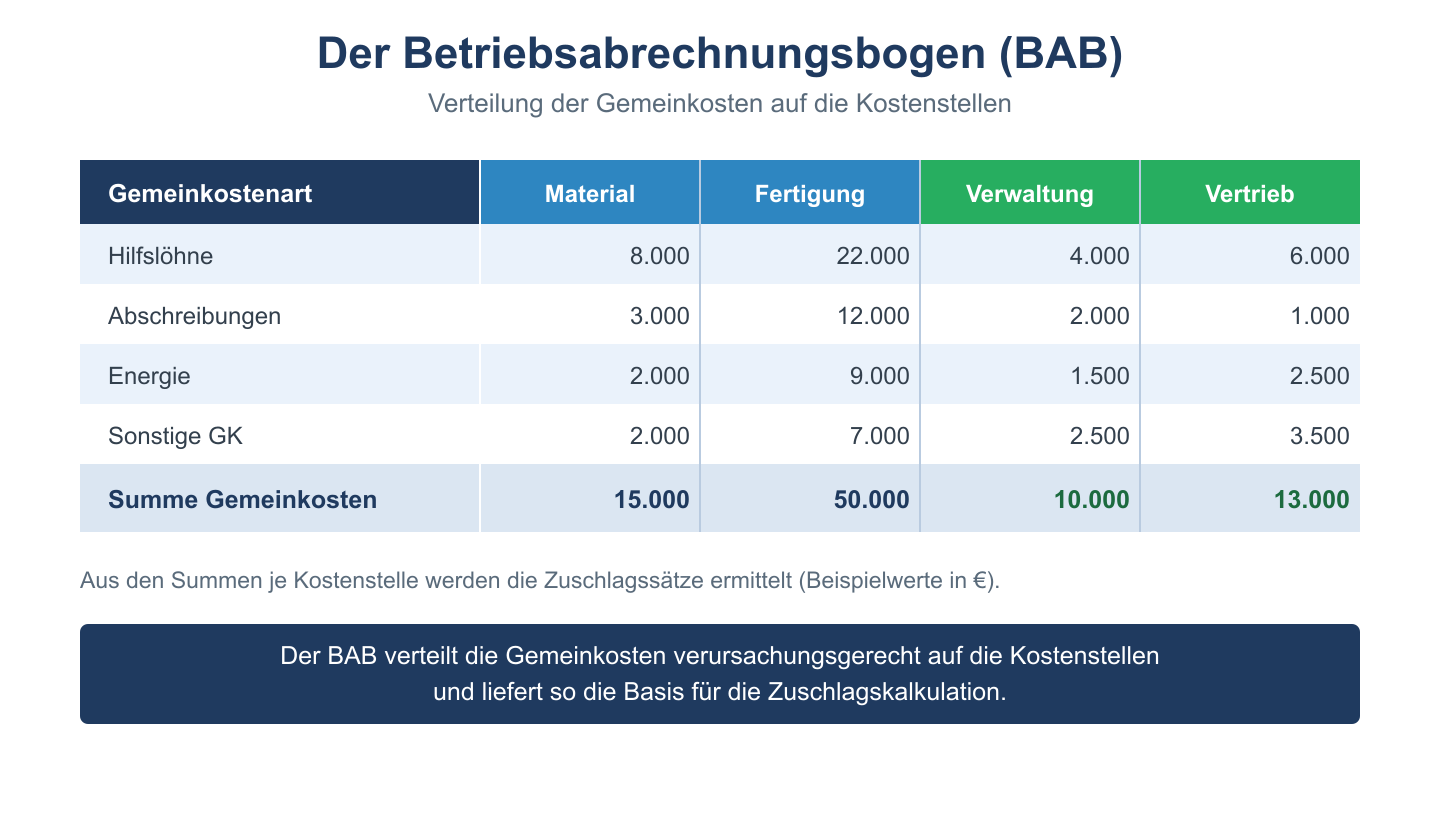

Im Kopf des BAB werden die Hauptkostenstellen aufgeführt, typischerweise Material, Fertigung, Verwaltung und Vertrieb. In den Zeilen stehen die einzelnen Gemeinkostenarten. Die Verteilung erfolgt in mehreren Schritten:

- Verteilung der Gemeinkosten: Jede Gemeinkostenart wird über sogenannte Verteilungsschlüssel (z. B. Fläche in m², Anzahl Mitarbeiter, Maschinenstunden) verursachungsgerecht auf die Kostenstellen aufgeteilt.

- Summenbildung: Für jede Kostenstelle werden die zugeordneten Gemeinkosten zu den gesamten Stellengemeinkosten addiert.

- Ermittlung der Zuschlagssätze: Aus den Gemeinkosten je Kostenstelle und einer passenden Bezugsbasis (z. B. Materialeinzelkosten oder Fertigungslöhne) werden prozentuale Gemeinkostenzuschlagssätze berechnet.

- Kalkulationsgrundlage: Diese Zuschlagssätze fließen anschließend in die Zuschlagskalkulation ein, um die Selbstkosten der Produkte zu bestimmen.

Die allgemeine Formel lautet: Zuschlagssatz = (Gemeinkosten der Kostenstelle / Bezugsbasis) × 100.

Beispiel

Ein Industriebetrieb verteilt seine Gemeinkosten auf die vier Hauptkostenstellen. Die Einzelkosten dienen als Bezugsbasis:

| Kostenstelle | Gemeinkosten | Bezugsbasis | Zuschlagssatz |

|---|---|---|---|

| Materialstelle | 20.000 € | Materialeinzelkosten 100.000 € | 20 % |

| Fertigungsstelle | 120.000 € | Fertigungslöhne 80.000 € | 150 % |

| Verwaltung | 33.000 € | Herstellkosten 330.000 € | 10 % |

| Vertrieb | 16.500 € | Herstellkosten 330.000 € | 5 % |

Der Materialgemeinkostenzuschlag berechnet sich beispielsweise als (20.000 € / 100.000 €) × 100 = 20 %. Der Fertigungsgemeinkostenzuschlag ergibt (120.000 € / 80.000 €) × 100 = 150 %. Mit diesen Sätzen lassen sich die Gemeinkosten in der Kalkulation prozentual auf die jeweiligen Einzelkosten aufschlagen.

Häufige Fragen zum BAB

Wozu dient der Betriebsabrechnungsbogen?

Der BAB verteilt die Gemeinkosten auf die Kostenstellen und ermittelt daraus Zuschlagssätze. Diese bilden die Grundlage für eine genaue Kostenträgerkalkulation und für die Kontrolle der Wirtschaftlichkeit einzelner Bereiche.

Was ist der Unterschied zwischen einstufigem und mehrstufigem BAB?

Beim einstufigen BAB werden die Gemeinkosten direkt auf die Hauptkostenstellen verteilt. Der mehrstufige BAB berücksichtigt zusätzlich Hilfskostenstellen, deren Kosten im Wege der innerbetrieblichen Leistungsverrechnung auf die Hauptkostenstellen umgelegt werden.

Welche Verteilungsschlüssel werden im BAB verwendet?

Übliche Schlüssel sind die genutzte Fläche in Quadratmetern (für Miete und Heizung), die Anzahl der Mitarbeiter (für Personalnebenkosten), Maschinenstunden oder der Wert des eingesetzten Kapitals. Entscheidend ist, dass der Schlüssel den tatsächlichen Verbrauch möglichst verursachungsgerecht abbildet.