Operatives Controlling unterstützt das kurzfristige Management eines Unternehmens. Es sorgt dafür, dass Jahrespläne eingehalten werden und leitet bei Abweichungen rechtzeitig Gegenmaßnahmen ein. Es ist die „Umsetzungsebene“ des Controllings.

Im Mittelpunkt steht der Planungs-Kontroll-Kreislauf: Was wurde geplant? Was wurde tatsächlich erreicht? Warum gibt es Abweichungen – und wie lassen sie sich beheben? Operatives Controlling arbeitet dabei mit konkreten Zahlen aus der laufenden Periode: Umsatz, Kosten, Deckungsbeiträge und Liquidität.

Inhaltsverzeichnis

Kernaufgaben des operativen Controllings

| Aufgabe | Beschreibung | Typisches Instrument |

|---|---|---|

| Kurzfristige Planung | Jahresbudgets und Monatspläne erstellen | Budgetierung, Forecast |

| Soll-Ist-Vergleich | Geplante vs. reale Zahlen vergleichen | Abweichungsanalyse |

| Kostencontrolling | Kostenentwicklung überwachen | BAB, Kostenstellenrechnung |

| Liquiditätsplanung | Zahlungsfähigkeit sicherstellen | Cash-Flow-Planung |

| Berichtswesen | Management informieren | Monatsbericht, Dashboard |

Der Soll-Ist-Vergleich ist das wichtigste Werkzeug des operativen Controlling. Jeden Monat werden Budgetwerte (Soll) mit den tatsächlich gebuchten Zahlen (Ist) verglichen. Weichen Umsatz oder Kosten um mehr als einen definierten Schwellenwert ab, löst dies eine Abweichungsanalyse aus: Was hat die Abweichung verursacht? Ist sie strukturell oder einmalig? Welche Gegenmaßnahme ist sinnvoll?

Operativer Regelkreis

Planung (Budget festlegen) → Durchführung (Geschäft läuft) → Kontrolle (Soll-Ist-Vergleich) → Analyse (Warum gibt es Abweichungen?) → Steuerung (Korrekturmaßnahmen) → zurück zur Planung

Dieser Regelkreis läuft typischerweise monatlich ab. In der Praxis erstellt der Controller einen Monatsbericht, der dem Management die wichtigsten Kennzahlen und Abweichungen in übersichtlicher Form aufbereitet. Auf dieser Basis trifft das Management operative Entscheidungen, zum Beispiel das Einfrieren von Budgets, das Verschieben von Investitionen oder Preisanpassungen.

Praxisbeispiel: Monatliches Reporting

Ein Handelsunternehmen plant im Januar einen Umsatz von 500.000 € und Kosten von 420.000 € (geplantes EBIT: 80.000 €). Im Monatsabschluss zeigen sich Umsatz 480.000 € und Kosten 430.000 € → tatsächliches EBIT: 50.000 €. Der operative Controller analysiert:

- Umsatzabweichung −20.000 €: Zwei Großkunden haben Bestellungen verschoben (temporär)

- Kostenabweichung +10.000 €: Materialpreise sind gestiegen (strukturell)

Die Empfehlung: kurzfristig keine Maßnahme beim Umsatz (temporäre Verschiebung), aber ein Gespräch mit dem Einkauf zur Absicherung gegen weitere Materialpreisschwankungen (Rahmenverträge).

Wichtige Kennzahlen im operativen Controlling

| Kennzahl | Formel | Aussage |

|---|---|---|

| EBIT-Marge | EBIT ÷ Umsatz × 100 | Operative Profitabilität |

| Deckungsbeitrag | Umsatz – variable Kosten | Beitrag zur Fixkostendeckung |

| Kostendeckungsgrad | Umsatz ÷ Gesamtkosten × 100 | Sind die Kosten gedeckt? |

| Cash Conversion Rate | Free Cash Flow ÷ EBIT | Wird Gewinn auch zu Geld? |

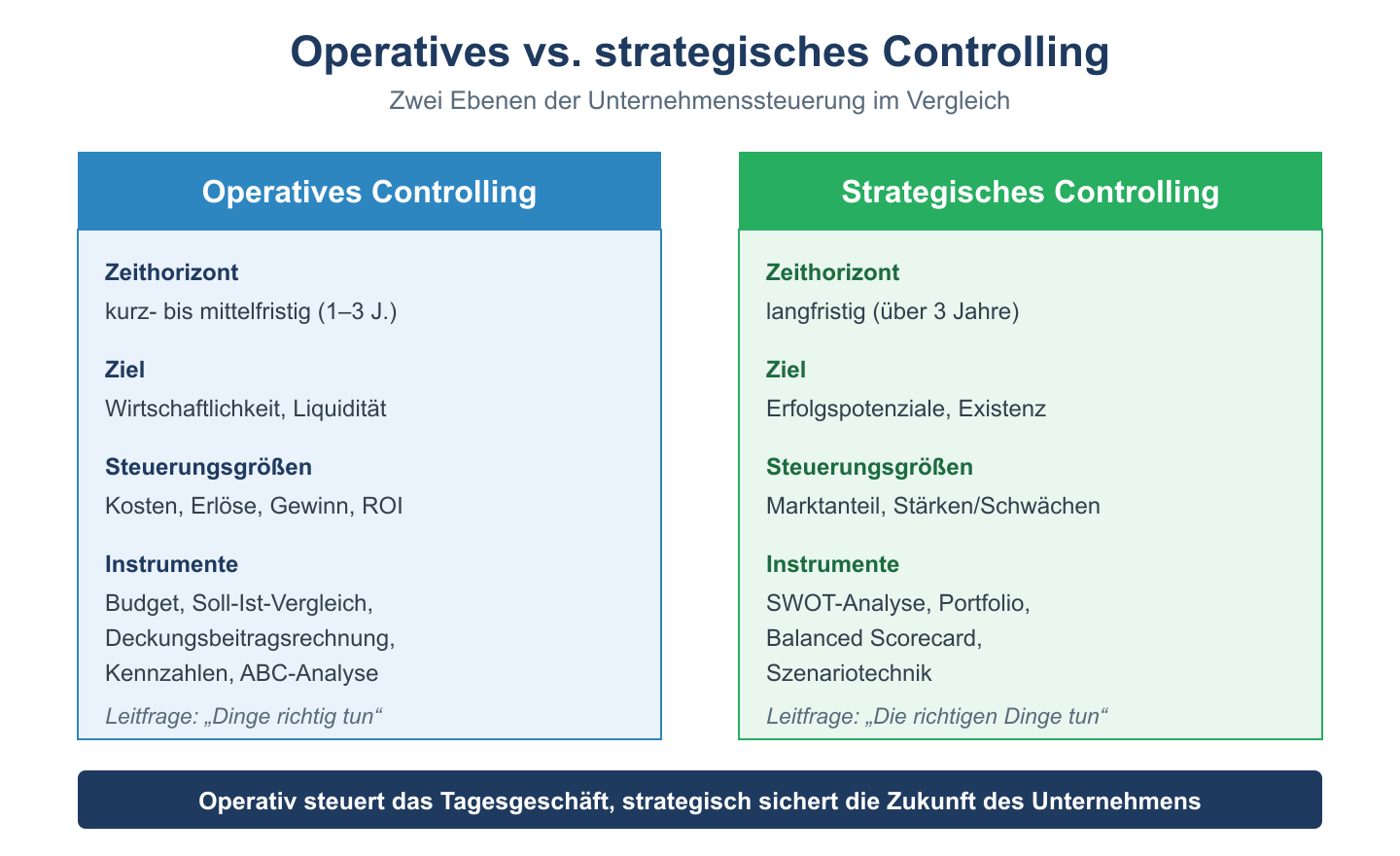

Unterschied zu strategischem und taktischem Controlling

Operatives Controlling konzentriert sich auf den Zeithorizont von bis zu einem Jahr. Das strategische Controlling blickt dagegen drei bis zehn Jahre in die Zukunft und bewertet Marktpositionen, Wettbewerbsvorteile und Erfolgspotenziale. Das taktische Controlling vermittelt zwischen beiden: Mittelfristige Pläne (1–3 Jahre) werden operationalisiert und mit Budgets hinterlegt.

Verwandte Themen

- Controlling Grundlagen

- Strategisches Controlling – das große Bild

- Abweichungsanalyse – Kernwerkzeug

- Deckungsbeitrag – wichtige Kenngröße

Prüfungstipp: Operatives Controlling = kurzfristig, zahlensorientiert, auf laufendes Geschäftsjahr fokussiert. Strategisches Controlling = langfristig, zukunftsorientiert, auf Erfolgspotenziale ausgerichtet.