Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses und stellt alle Erträge und Aufwendungen eines Geschäftsjahres gegenüber. Als Ergebnis weist sie den Jahresüberschuss oder den Jahresfehlbetrag aus und zeigt damit den wirtschaftlichen Erfolg eines Unternehmens innerhalb einer Periode.

Inhaltsverzeichnis

Was ist die Gewinn- und Verlustrechnung?

Die GuV ist nach § 242 Abs. 2 HGB neben der Bilanz Pflichtbestandteil des Jahresabschlusses jedes Kaufmanns. Während die Bilanz eine zeitpunktbezogene Darstellung des Vermögens und der Schulden liefert, ist die GuV eine zeitraumbezogene Rechnung: Sie erfasst sämtliche Erfolgsvorgänge zwischen zwei Bilanzstichtagen. Der Saldo der GuV entspricht der Veränderung des Eigenkapitals durch das laufende Geschäft und fließt als Jahresergebnis in die Bilanz ein.

Sie wird aus den Erfolgskonten der Buchführung abgeleitet. Alle Aufwands- und Ertragskonten werden zum Abschluss über das GuV-Konto abgeschlossen. Erträge erhöhen das Eigenkapital, Aufwendungen mindern es. Die GuV macht damit transparent, aus welchen Quellen ein Gewinn stammt und welche Aufwendungen ihn geschmälert haben. Für interne wie externe Adressaten – von der Geschäftsleitung über Banken bis zu den Anteilseignern – ist sie eine der wichtigsten Informationsquellen zur Beurteilung der Ertragslage eines Unternehmens.

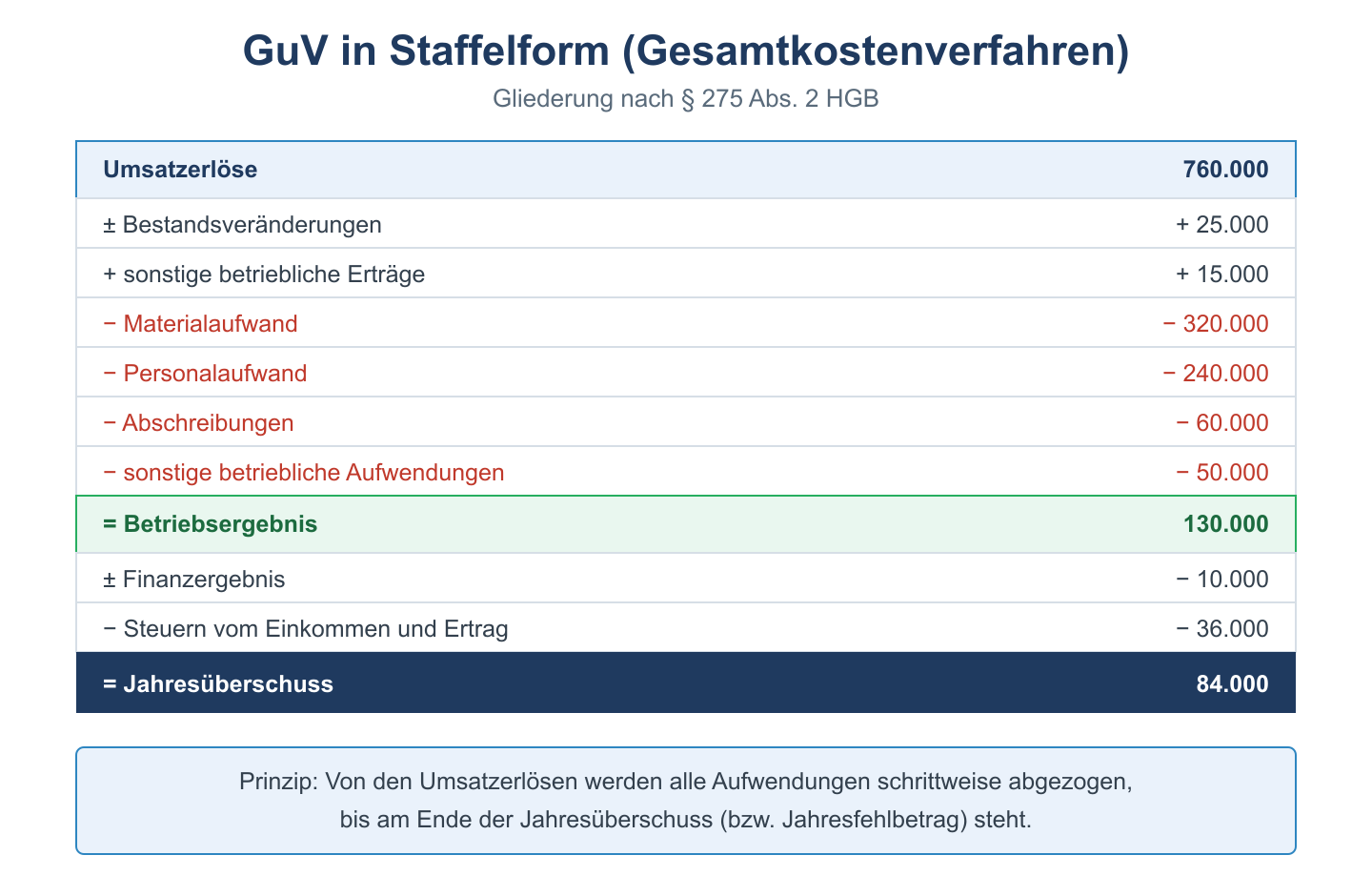

Gesamtkostenverfahren und Umsatzkostenverfahren

Nach § 275 HGB darf die GuV in zwei Verfahren aufgestellt werden, jeweils zwingend in Staffelform:

- Gesamtkostenverfahren (GKV): Den gesamten Umsatzerlösen und Bestandsveränderungen werden die nach Aufwandsarten gegliederten Aufwendungen (Material, Personal, Abschreibungen) gegenübergestellt.

- Umsatzkostenverfahren (UKV): Den Umsatzerlösen werden nur die Herstellungskosten der tatsächlich verkauften Leistungen sowie Vertriebs- und Verwaltungskosten gegenübergestellt.

Beide Verfahren führen zum selben Jahresergebnis, gliedern den Weg dorthin aber unterschiedlich. Wesentliche Stufen sind das Betriebsergebnis aus der gewöhnlichen Geschäftstätigkeit, das Finanzergebnis aus Zinsen und Beteiligungen sowie das Ergebnis nach Steuern. Das Gesamtkostenverfahren ist in Deutschland weit verbreitet und kommt ohne eine differenzierte Kostenträgerrechnung aus, weil es an den Aufwandsarten ansetzt. Das Umsatzkostenverfahren ist international üblicher und stellt den Erfolg einzelner Produktbereiche besser dar, setzt aber eine funktionierende Kostenrechnung voraus, um die Herstellungskosten der verkauften Produkte zu ermitteln. Kleine Kapitalgesellschaften dürfen die GuV in verkürzter Form aufstellen.

Abschluss über das GuV-Konto

Buchhalterisch werden die Erfolgskonten über das GuV-Konto abgeschlossen. Beispielhafte Abschlussbuchungen:

- Umsatzerlöse an GuV – die Ertragskonten werden auf die Habenseite der GuV übertragen.

- GuV an Materialaufwand – die Aufwandskonten werden auf die Sollseite übertragen.

- Bei einem Gewinn: GuV an Eigenkapital (Jahresüberschuss erhöht das Eigenkapital).

- Bei einem Verlust: Eigenkapital an GuV (Jahresfehlbetrag mindert das Eigenkapital).

Übersteigen die Erträge die Aufwendungen, ergibt sich ein Jahresüberschuss; im umgekehrten Fall entsteht ein Jahresfehlbetrag.

Häufige Fragen zur Gewinn- und Verlustrechnung

Worin unterscheidet sich die GuV von der Bilanz?

Die Bilanz zeigt zu einem Stichtag das Vermögen und die Schulden, die GuV dagegen den Erfolg eines gesamten Zeitraums durch Gegenüberstellung von Erträgen und Aufwendungen.

Welche Form schreibt das HGB für die GuV vor?

Kapitalgesellschaften müssen die GuV nach § 275 HGB in Staffelform aufstellen, wahlweise nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren.

Was sagt der Jahresüberschuss aus?

Der Jahresüberschuss ist der positive Saldo der GuV. Er gibt an, um welchen Betrag die Erträge die Aufwendungen übersteigen, und erhöht das Eigenkapital des Unternehmens.