Die Einkommensteuer ist die wichtigste direkte Steuer in Deutschland und ein zentrales Thema im BWL-Studium. Sie besteuert das Einkommen natürlicher Personen und folgt dem Prinzip der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit. Wer die Grundlagen der Einkommensteuer beherrscht, versteht nicht nur Klausuraufgaben im Steuerrecht, sondern auch die steuerliche Belastung von Unternehmern und Arbeitnehmern.

Inhaltsverzeichnis

Was ist die Einkommensteuer?

Die Einkommensteuer ist eine Personensteuer auf das Einkommen natürlicher Personen und im Einkommensteuergesetz (EStG) geregelt. Steuerpflichtig ist, wer in Deutschland seinen Wohnsitz oder gewöhnlichen Aufenthalt hat (unbeschränkte Steuerpflicht). Bemessungsgrundlage ist das zu versteuernde Einkommen, das in einem mehrstufigen Verfahren aus den Einkünften ermittelt wird. Die Lohnsteuer ist dabei keine eigene Steuer, sondern lediglich eine besondere Erhebungsform der Einkommensteuer bei Arbeitnehmern. Auch die Kapitalertragsteuer (Abgeltungsteuer) ist nur eine Sonderform der Einkommensteuer auf Kapitalerträge. Das Veranlagungsprinzip bedeutet, dass die Steuer grundsätzlich für ein Kalenderjahr ermittelt und über die Steuererklärung festgesetzt wird, wobei bereits geleistete Vorauszahlungen und einbehaltene Lohnsteuer angerechnet werden.

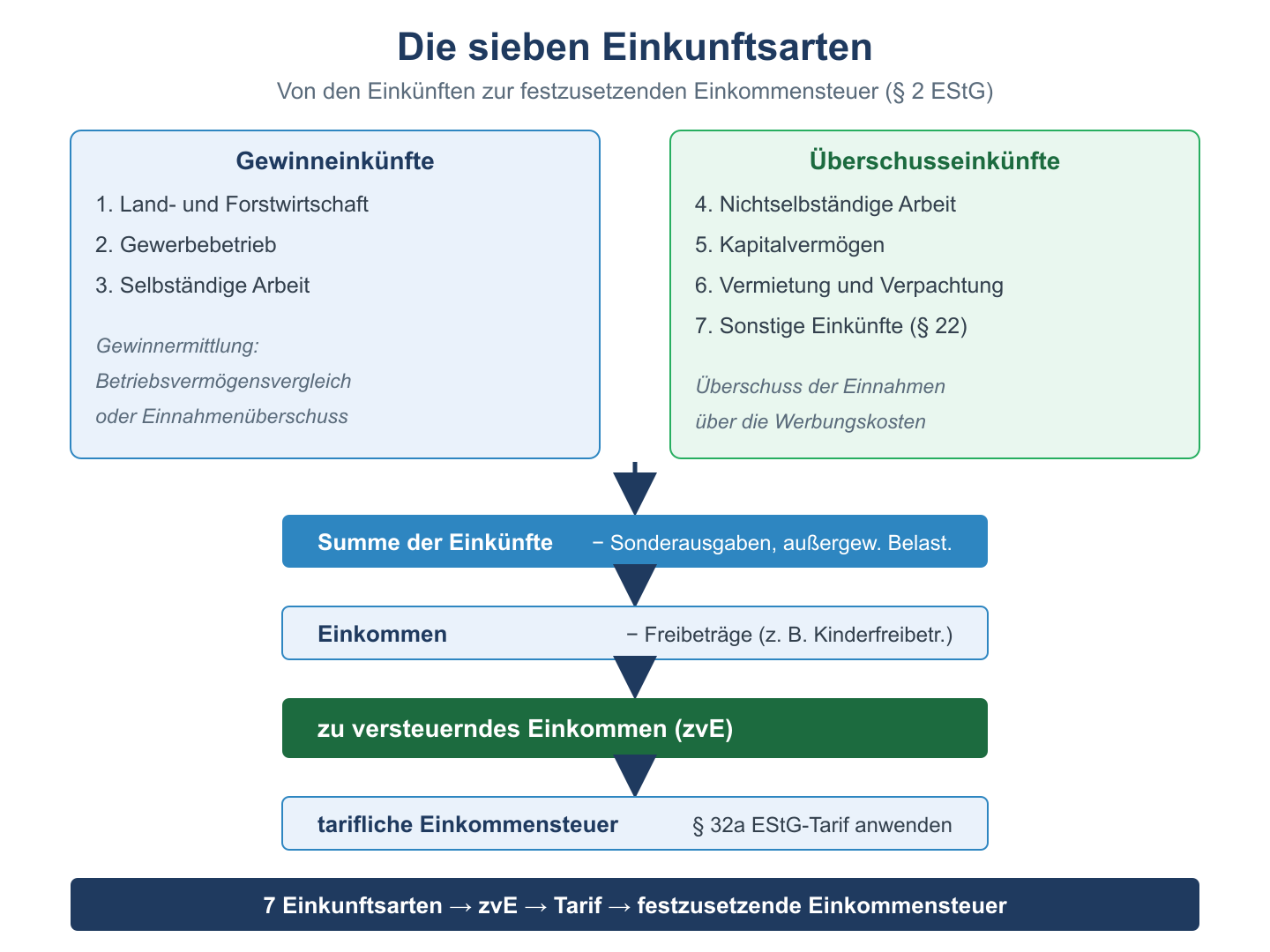

Die sieben Einkunftsarten

Das EStG kennt genau sieben Einkunftsarten. Nur was unter eine dieser Arten fällt, ist steuerbar:

- Einkünfte aus Land- und Forstwirtschaft

- Einkünfte aus Gewerbebetrieb

- Einkünfte aus selbständiger Arbeit (z. B. Freiberufler)

- Einkünfte aus nichtselbständiger Arbeit (Arbeitnehmer)

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

- Sonstige Einkünfte (z. B. Renten)

Bei den ersten drei Arten spricht man von Gewinneinkünften (Gewinn = Betriebseinnahmen minus Betriebsausgaben), bei den übrigen von Überschusseinkünften (Einnahmen minus Werbungskosten).

Vom Einkommen zur Steuer

Die Berechnung erfolgt schematisch: Zunächst werden die Einkünfte aller sieben Arten zur Summe der Einkünfte zusammengefasst. Daraus werden Sonderausgaben, außergewöhnliche Belastungen und Freibeträge abgezogen, bis das zu versteuernde Einkommen feststeht. Auf dieses wird der Einkommensteuertarif angewendet. Der Tarif ist progressiv – mit steigendem Einkommen steigt der Steuersatz. Wesentliche Eckpunkte sind:

- Grundfreibetrag: Bis zu seiner Höhe bleibt das Einkommen steuerfrei (Existenzminimum).

- Progressionszone: Der Grenzsteuersatz steigt stufenlos vom Eingangs- bis zum Spitzensteuersatz.

- Spitzensteuersatz und Reichensteuer: Höchstsätze für hohe Einkommen.

Hinzu kommen gegebenenfalls der Solidaritätszuschlag und die Kirchensteuer als Zuschlagsteuern, die sich nach der festgesetzten Einkommensteuer bemessen und das Gesamtergebnis zusätzlich erhöhen.

Häufige Fragen zur Einkommensteuer

Was ist der Unterschied zwischen Einkommensteuer und Lohnsteuer?

Die Lohnsteuer ist keine eigene Steuerart, sondern eine Vorauszahlung auf die Einkommensteuer. Der Arbeitgeber behält sie vom Lohn ein und führt sie ab. Über die Einkommensteuererklärung wird sie endgültig abgerechnet, sodass zu viel gezahlte Steuer erstattet oder eine Nachzahlung fällig wird.

Was bedeutet die Steuerprogression?

Progression heißt, dass der Steuersatz mit steigendem Einkommen zunimmt. Wer mehr verdient, zahlt nicht nur absolut, sondern auch anteilig mehr Steuern. Dadurch wird die Leistungsfähigkeit berücksichtigt.

Welche Rolle spielt der Grundfreibetrag?

Der Grundfreibetrag stellt das steuerfreie Existenzminimum sicher. Einkommen bis zu dieser Grenze bleibt komplett steuerfrei; erst darüber setzt die Besteuerung ein. Er wird regelmäßig angehoben, um die gestiegenen Lebenshaltungskosten zu berücksichtigen, und gilt für jeden Steuerpflichtigen. Bei zusammenveranlagten Ehegatten verdoppelt er sich, sodass das gemeinsame Existenzminimum berücksichtigt wird. Wer mit seinem zu versteuernden Einkommen darunter bleibt, muss keine Einkommensteuer zahlen und kann sich einbehaltene Lohnsteuer über die Steuererklärung erstatten lassen.