EBIT, EBITDA und EBT sind wichtige Gewinnkennzahlen der Erfolgsrechnung. Sie zeigen den Gewinn vor bestimmten Abzügen und ermöglichen den Vergleich von Unternehmen unabhängig von Finanzierungsstruktur, Steuerlast und Abschreibungspolitik.

Inhaltsverzeichnis

Definitionen und Formeln

| Kennzahl | Bedeutung | Formel (von EBITDA ausgehend) |

|---|---|---|

| EBITDA | Earnings before Interest, Taxes, Depreciation and Amortization | Operativer Gewinn vor Zinsen, Steuern und Abschreibungen |

| EBIT | Earnings before Interest and Taxes | EBITDA − Abschreibungen (D&A) |

| EBT | Earnings before Taxes | EBIT − Zinsen (Zinsaufwand) |

| EAT | Earnings after Taxes (= Jahresüberschuss) | EBT − Ertragsteuern |

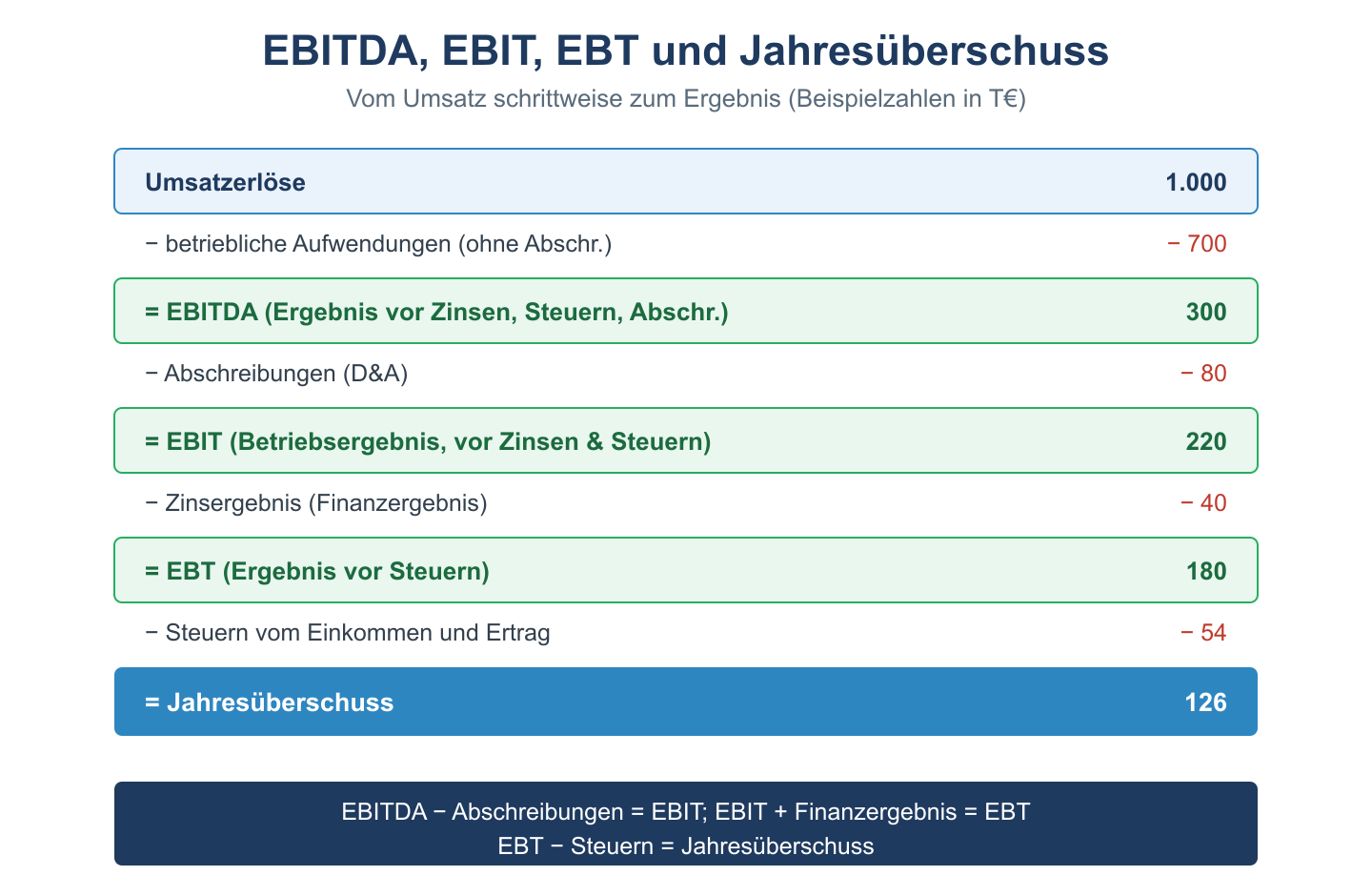

Ableitung aus der GuV – Beispiel

| GuV-Position | Wert |

|---|---|

| Umsatzerlöse | 1.000.000 € |

| − Material- und Personalaufwand | − 600.000 € |

| = EBITDA | 400.000 € |

| − Abschreibungen (D&A) | − 80.000 € |

| = EBIT | 320.000 € |

| − Zinsaufwand | − 40.000 € |

| = EBT | 280.000 € |

| − Ertragsteuern (30 %) | − 84.000 € |

| = Jahresüberschuss (EAT) | 196.000 € |

Wofür werden die Kennzahlen genutzt?

| Kennzahl | Hauptanwendung | Warum diese Kennzahl? |

|---|---|---|

| EBITDA | Unternehmensbewertung (EV/EBITDA-Multiple), Cash Flow-Näherung | Eliminiert Abschreibungspolitik und Kapitalstruktur |

| EBIT | Operative Profitabilität, EBIT-Marge, Peer-Vergleich | Eliminiert Finanzierungsstruktur und Steuereffekte |

| EBT | Steuerlastanalyse, Steuerplanung | Zeigt Gewinn vor Steuern – direkte Bemessungsgrundlage |

EBIT-Marge und EBITDA-Marge

EBIT-Marge = EBIT ÷ Umsatz × 100 → Im Beispiel: 320.000 ÷ 1.000.000 × 100 = 32 %

EBITDA-Marge = EBITDA ÷ Umsatz × 100 → Im Beispiel: 400.000 ÷ 1.000.000 × 100 = 40 %

Typische Zielwerte: EBIT-Marge 5–15 % (branchenabhängig), EBITDA-Marge 15–30 %.

EBITDA in der Unternehmensbewertung

Das EBITDA ist eine der meistgenutzten Kennzahlen bei Unternehmenskäufen (M&A). Der EV/EBITDA-Multiple gibt an, das Wievielfache des EBITDA ein Käufer für ein Unternehmen bezahlt:

Enterprise Value = EBITDA × Branchenmultiple

| Branche | Typischer EV/EBITDA |

|---|---|

| Software/SaaS | 15–30× |

| Konsumgüter | 8–14× |

| Maschinenbau | 6–10× |

| Handel | 4–8× |

Beim obigen GuV-Beispiel (EBITDA 400.000 €) und einem Branchenmultiple von 8× ergäbe sich ein Enterprise Value von 3,2 Mio. €. Das EBITDA wird bevorzugt, weil es Abschreibungspolitik und Kapitalstruktur ausklammert und damit Unternehmen unterschiedlicher Größe und Struktur vergleichbar macht.

Kritik am EBITDA

Trotz seiner Beliebtheit ist das EBITDA umstritten:

- Investitionen werden ignoriert: EBITDA berücksichtigt keine Reinvestitionen (CapEx), die notwendig sind, um den Betrieb aufrechtzuerhalten. Ein kapitalintensives Unternehmen mit hohem EBITDA kann trotzdem wenig freien Cash Flow haben.

- Manipulierbar: Durch Leasingverträge statt Kauf oder durch aggressive Aktivierung von Kosten lässt sich das EBITDA verbessern, ohne das Geschäft zu verbessern.

- Alternativen: EBIT berücksichtigt Abschreibungen (= Werteverzehr), der Free Cash Flow berücksichtigt auch Investitionen und ist damit die aussagekräftigere Kennzahl für die Kapitaldienstfähigkeit.

EBIT-Marge als wichtigste operative Kennzahl

In Analystenberichten und Unternehmensberichten ist die EBIT-Marge die dominierende operative Rentabilitätskennzahl. Sie ermöglicht internationalen Vergleich, weil Unterschiede in Steuersätzen und Kapitalstrukturen herausgerechnet sind. Typische Zielkorridore für EBIT-Margen sind branchenabhängig – ein Lebensmittelhändler mit 3 % EBIT-Marge kann besser aufgestellt sein als ein Technologieunternehmen mit 8 %, wenn deren Branchendurchschnitt 15 % beträgt.

Verwandte Themen

- Gesamtkapitalrentabilität

- Cash Flow berechnen – EBITDA als Cash Flow-Näherung

- Bilanzanalyse – Kennzahlen im Überblick

Prüfungstipp: Hierarchie: EBITDA → EBIT (−Abschreibungen) → EBT (−Zinsen) → EAT (−Steuern). EBIT = operativer Gewinn, unabhängig von Finanzierung und Steuern – daher international vergleichbar.