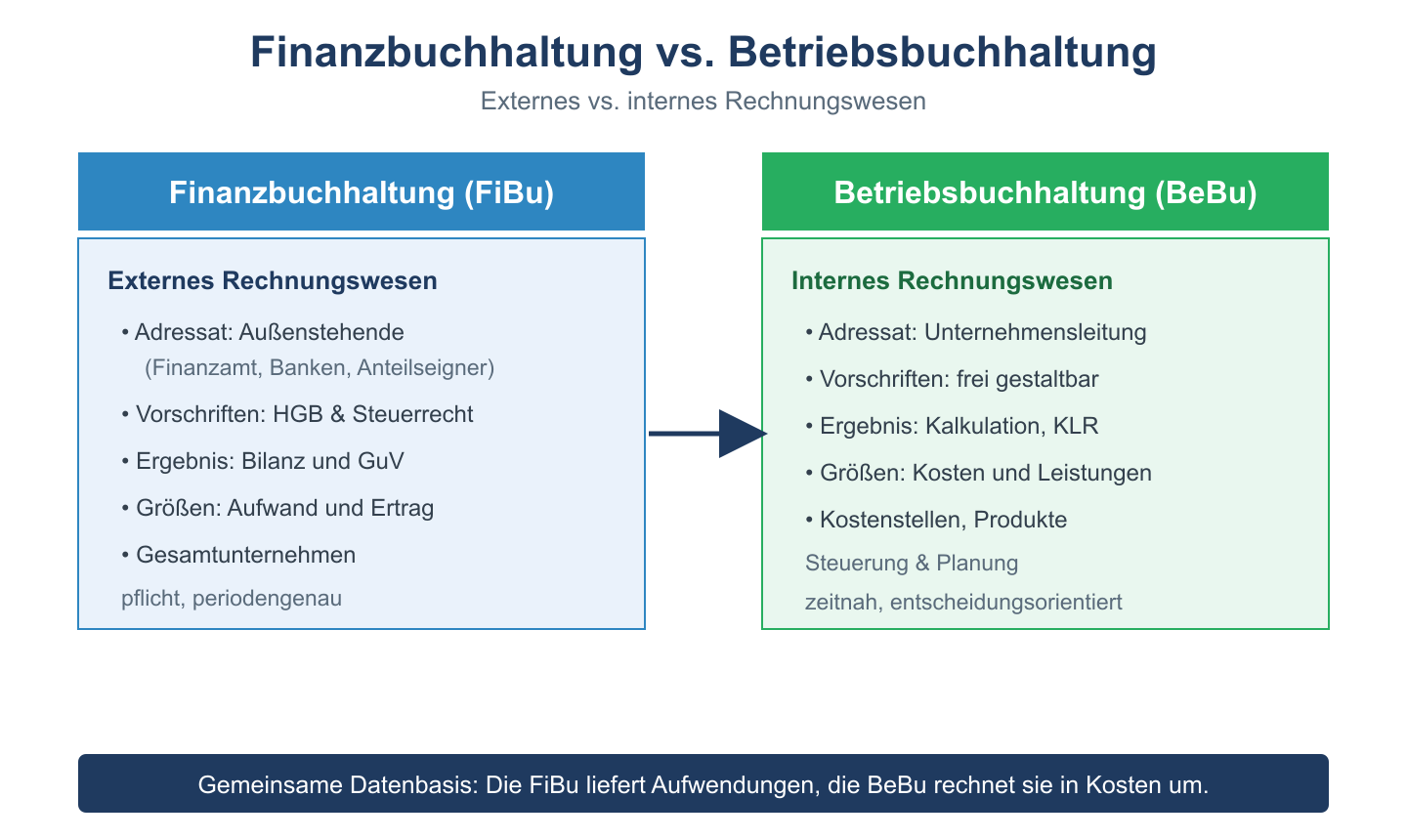

Im Rechnungswesen wird zwischen der Finanzbuchhaltung (auch: externes Rechnungswesen) und der Betriebsbuchhaltung (auch: internes Rechnungswesen, Kosten- und Leistungsrechnung) unterschieden. Beide Systeme haben unterschiedliche Adressaten, Ziele und Inhalte.

Inhaltsverzeichnis

Überblick: Die zwei Säulen des Rechnungswesens

| Merkmal | Finanzbuchhaltung (FiBu) | Betriebsbuchhaltung (BiBu / KLR) |

|---|---|---|

| Adressaten | Externe: Finanzamt, Banken, Gesellschafter | Interne: Management, Controlling |

| Ziel | Rechenschaftslegung, Steuerbemessung | Entscheidungsunterstützung, Steuerung |

| Rechtsgrundlage | HGB, Steuerrecht (Pflicht) | Keine gesetzliche Pflicht (freiwillig) |

| Zeitbezug | Vergangenheitsorientiert (Ist-Werte) | Vergangenheit und Zukunft (Soll/Plan) |

| Periodizität | Jahresabschluss, monatliche OPOS | Monatlich, wöchentlich, täglich |

| Wertbasis | Aufwand und Ertrag | Kosten und Leistungen |

| Instrument | Bilanz, GuV, Anhang, Lagebericht | BAB, Kalkulation, Deckungsbeitragsrechnung |

Aufwand vs. Kosten: Ein wichtiger Unterschied

Nicht alle Aufwendungen der FiBu sind Kosten in der BiBu – und umgekehrt:

| Kategorie | Beschreibung | Beispiele |

|---|---|---|

| Zweckaufwand = Grundkosten | In FiBu und BiBu gleich erfasst | Materialverbrauch, Personalkosten |

| Zusatzkosten (nur BiBu) | Kalkulatorische Kosten ohne bilanziellen Aufwand | Kalk. Unternehmerlohn, kalk. Eigenkapitalzins |

| Anderskosten | In FiBu und BiBu in unterschiedlicher Höhe | Kalk. Abschreibung vs. buchhalterische AfA |

| Neutraler Aufwand (nur FiBu) | Kein Bezug zur betrieblichen Leistungserstellung | Spenden, außerordentliche Verluste |

Kalkulatorische Kosten: Berechnungsbeispiele

Kalkulatorischer Unternehmerlohn: Der Einzelunternehmer rechnet sein entgangenes Gehalt als Kosten ein (z.B. 60.000 € p.a. = 5.000 € / Monat), obwohl er keinen Lohnaufwand in der FiBu verbucht.

Kalkulatorische Abschreibung:

| Methode | FiBu | BiBu |

|---|---|---|

| Basis | Historische Anschaffungskosten | Wiederbeschaffungskosten |

| Methode | Handels-/steuerrechtlich vorgegeben | Wirtschaftlich sinnvoll (meist linear) |

| Beispiel: AK 100.000 €, WBK 130.000 €, 10 Jahre | 10.000 €/Jahr | 13.000 €/Jahr |

Das Betriebsergebnis: Brücke zwischen FiBu und BiBu

Ausgehend vom Jahresüberschuss der FiBu wird das Betriebsergebnis der BiBu ermittelt:

| Position | Betrag |

|---|---|

| Jahresüberschuss (FiBu) | 120.000 € |

| – Neutrale Erträge (z.B. Kapitalerträge) | – 8.000 € |

| + Neutraler Aufwand (z.B. Spenden) | + 3.000 € |

| + Anderskosten (z.B. höhere kalk. AfA) | + 5.000 € |

| + Zusatzkosten (kalk. Unternehmerlohn) | + 60.000 € |

| = Betriebsergebnis (BiBu) | 180.000 € |

Verwandte Themen

- Plankostenrechnung – Kosten- und Leistungsrechnung vertiefend

- Deckungsbeitrag – wichtige BiBu-Kennzahl

- Jahresabschluss – zentrales Instrument der FiBu

Prüfungstipp: Die Unterscheidung zwischen Aufwand und Kosten sowie die kalkulatorischen Kosten sind Kernthemen der Kostenrechnung. Lerne die vier Kategorien (Zweckaufwand, Zusatzkosten, Anderskosten, neutraler Aufwand) auswendig.