Die Eröffnungsbilanz und die Schlussbilanz markieren Anfang und Ende eines Geschäftsjahres und sind über das Prinzip der Bilanzidentität untrennbar miteinander verbunden. Die Schlussbilanz eines Jahres ist zugleich die Eröffnungsbilanz des Folgejahres. Wer den Zusammenhang und die zugehörigen Buchungen über die Bilanzkonten versteht, beherrscht den Kern des doppelten Buchführungssystems.

Inhaltsverzeichnis

Was sind Eröffnungs- und Schlussbilanz?

Die Eröffnungsbilanz wird zu Beginn des Geschäftsjahres aufgestellt und zeigt das Vermögen (Aktiva) sowie das Kapital und die Schulden (Passiva) zum ersten Tag. Aus ihr werden die Bestandskonten eröffnet. Die Schlussbilanz wird am Ende des Geschäftsjahres erstellt und fasst die Schlussbestände aller Bestandskonten zusammen. Nach § 242 HGB ist jeder Kaufmann verpflichtet, zu Beginn seines Handelsgewerbes und zum Schluss eines jeden Geschäftsjahres eine Bilanz aufzustellen.

Der Zusammenhang: Bilanzidentität

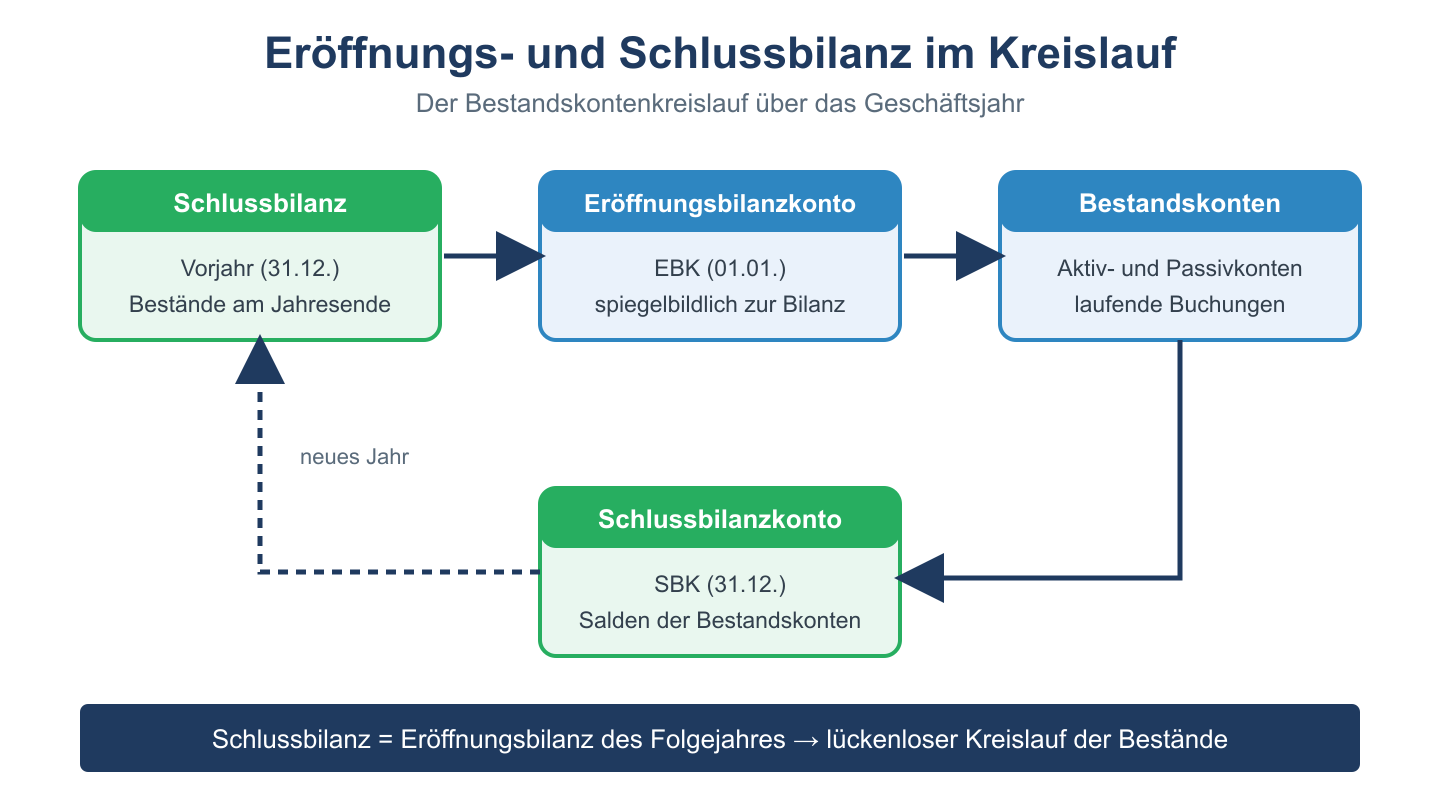

Das Prinzip der Bilanzidentität (§ 252 Abs. 1 Nr. 1 HGB) verlangt, dass die Wertansätze der Eröffnungsbilanz mit denen der Schlussbilanz des Vorjahres übereinstimmen. Daraus ergibt sich ein lückenloser Zusammenhang:

- Die Schlussbilanz zum 31.12. eines Jahres ist die Eröffnungsbilanz zum 01.01. des Folgejahres.

- Es darf kein Vermögensgegenstand und keine Schuld unbemerkt verschwinden oder hinzukommen.

- Die Kontinuität der Buchführung bleibt gewahrt.

Dieser Grundsatz sichert die Vergleichbarkeit der Jahresabschlüsse und verhindert manipulative Bewertungssprünge zwischen den Jahren.

Buchungen über EBK und SBK

Technisch werden die Bestandskonten über zwei Hilfskonten eröffnet und abgeschlossen: das Eröffnungsbilanzkonto (EBK) und das Schlussbilanzkonto (SBK). Da das EBK ein Spiegelbild der Bilanz ist, stehen die Aktiva im Haben und die Passiva im Soll.

- Eröffnung eines Aktivkontos: aktives Bestandskonto an EBK

- Eröffnung eines Passivkontos: EBK an passives Bestandskonto

- Abschluss eines Aktivkontos: SBK an aktives Bestandskonto

- Abschluss eines Passivkontos: passives Bestandskonto an SBK

Beispiel: Eröffnet ein Unternehmen das Bankkonto mit 10.000 €, lautet die Buchung Bank 10.000 € an EBK 10.000 €. Zum Jahresende mit einem Schlussbestand von 12.000 € lautet sie SBK 12.000 € an Bank 12.000 €. Das SBK liefert anschließend die Werte für die Schlussbilanz.

Häufige Fragen zu Eröffnungs- und Schlussbilanz

Warum stehen Aktiva im EBK auf der Habenseite?

Das Eröffnungsbilanzkonto ist das Gegenkonto zu den Bestandskonten und damit ein Spiegelbild der Bilanz. Deshalb werden die Aktiva im Haben und die Passiva im Soll gebucht, damit die Anfangsbestände korrekt auf die Bestandskonten übertragen werden.

Ist die Schlussbilanz dasselbe wie das Schlussbilanzkonto?

Nein. Das Schlussbilanzkonto ist ein buchhalterisches Hilfskonto zum Abschluss der Bestandskonten. Die Schlussbilanz ist das daraus abgeleitete Dokument des Jahresabschlusses, das nach gesetzlichen Vorschriften gegliedert wird.

Was besagt die Bilanzidentität?

Sie besagt, dass die Eröffnungsbilanz eines Jahres wertgleich mit der Schlussbilanz des Vorjahres sein muss. So entsteht ein lückenloser Übergang und die Buchführung bleibt über die Jahre hinweg nachvollziehbar. Verstöße gegen die Bilanzidentität würden den Zusammenhang der Jahresabschlüsse zerstören und sind deshalb unzulässig. Der Grundsatz ist eine der tragenden Säulen der ordnungsmäßigen Buchführung und sichert zugleich die Vergleichbarkeit der Abschlüsse für Gläubiger und Finanzverwaltung. In der Praxis übernimmt die Buchhaltungssoftware die Übertragung der Schlussbestände automatisch in das neue Geschäftsjahr, sodass die Anfangsbestände der Bestandskonten exakt den Schlussbeständen des Vorjahres entsprechen.