Erfolgskonten sind Konten der doppelten Buchführung, auf denen Aufwendungen und Erträge einer Periode erfasst werden. Sie verändern – anders als Bestandskonten – das Eigenkapital und damit den Erfolg des Unternehmens. Am Ende des Geschäftsjahres werden alle Erfolgskonten über das Gewinn- und Verlustkonto (GuV) abgeschlossen, dessen Saldo den Gewinn oder Verlust der Periode ausweist.

Inhaltsverzeichnis

Was sind Erfolgskonten?

In der Buchführung unterscheidet man Bestandskonten und Erfolgskonten. Bestandskonten bilden Vermögen und Schulden ab und werden über das Schlussbilanzkonto abgeschlossen. Erfolgskonten dagegen erfassen Geschäftsvorfälle, die das Eigenkapital erhöhen oder mindern, ohne dass ein Vermögensgegenstand getauscht wird. Ein Aufwand mindert den Erfolg, ein Ertrag erhöht ihn.

Erfolgskonten haben zu Beginn der Periode keinen Anfangsbestand. Sie werden im Laufe des Jahres bebucht und am Jahresende über das GuV-Konto saldiert. Der Saldo der GuV wird anschließend auf das Eigenkapitalkonto übertragen.

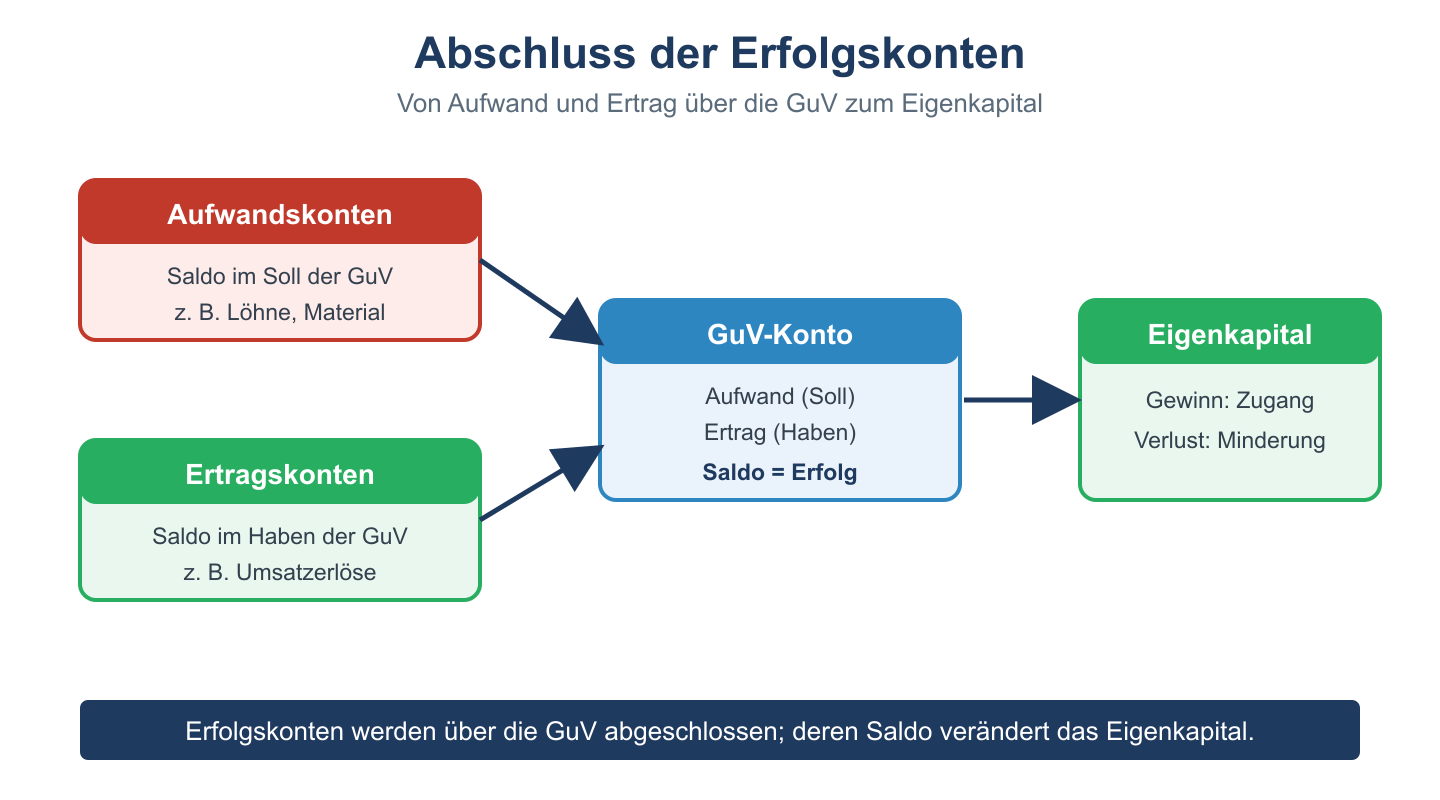

Aufwands- und Ertragskonten

Erfolgskonten teilen sich in zwei Gruppen:

- Aufwandskonten: erfassen den Werteverzehr, etwa Löhne, Mieten, Materialaufwand oder Abschreibungen. Zugänge stehen im Soll.

- Ertragskonten: erfassen den Wertezuwachs, etwa Umsatzerlöse, Zinserträge oder Mieterträge. Zugänge stehen im Haben.

Ein typischer Buchungssatz für einen Aufwand lautet etwa: Mietaufwand an Bank. Ein Ertrag wird zum Beispiel gebucht als: Forderungen aus Lieferungen und Leistungen an Umsatzerlöse.

Abschluss der Erfolgskonten

Am Ende des Geschäftsjahres werden die Salden der Erfolgskonten auf das Gewinn- und Verlustkonto gebucht:

- Aufwandskonten: GuV an Aufwandskonto (der Aufwandssaldo steht im Soll der GuV).

- Ertragskonten: Ertragskonto an GuV (der Ertragssaldo steht im Haben der GuV).

Überwiegen die Erträge die Aufwendungen, entsteht ein Gewinn; im umgekehrten Fall ein Verlust. Der Saldo der GuV wird abschließend auf das Eigenkapitalkonto übertragen: Ein Gewinn erhöht das Eigenkapital, ein Verlust mindert es. Damit schließt sich der Kreis zwischen Erfolgsrechnung und Bilanz.

In der Praxis übernimmt heute eine Buchhaltungssoftware diesen Abschluss automatisch. Der Ablauf bleibt jedoch derselbe und macht deutlich, dass die Erfolgsrechnung und die Bilanz über das Eigenkapital eng miteinander verbunden sind. Wer die Logik der Erfolgskonten versteht, kann nachvollziehen, wie einzelne Geschäftsvorfälle den Periodenerfolg und letztlich das Eigenkapital des Unternehmens beeinflussen.

Häufige Fragen zu Erfolgskonten

Was ist der Unterschied zwischen Erfolgs- und Bestandskonten?

Bestandskonten bilden Vermögen und Schulden ab und werden über das Schlussbilanzkonto abgeschlossen. Erfolgskonten erfassen Aufwendungen und Erträge, verändern das Eigenkapital und werden über das Gewinn- und Verlustkonto abgeschlossen.

Wo stehen Aufwendungen und Erträge auf dem Konto?

Aufwendungen werden im Soll der Aufwandskonten gebucht, Erträge im Haben der Ertragskonten. Beim Abschluss erscheinen die Aufwendungen im Soll und die Erträge im Haben des Gewinn- und Verlustkontos.

Haben Erfolgskonten einen Anfangsbestand?

Nein. Erfolgskonten beginnen jede Periode ohne Anfangsbestand. Sie werden im Laufe des Jahres bebucht und am Jahresende vollständig über das GuV-Konto abgeschlossen, sodass sie zum neuen Geschäftsjahr wieder bei null starten.