Der Buchungssatz ist die formale Anweisung, mit der ein Geschäftsvorfall in der doppelten Buchführung auf den Konten erfasst wird. Er legt fest, welches Konto im Soll und welches Konto im Haben angesprochen wird, und nennt den jeweiligen Betrag. Damit setzt der Buchungssatz das Grundprinzip der doppelten Buchführung um: Jeder Geschäftsvorfall berührt mindestens zwei Konten.

Inhaltsverzeichnis

Was ist ein Buchungssatz?

Ein Buchungssatz folgt stets der festen Reihenfolge Soll an Haben. Zuerst wird das Konto genannt, auf dem im Soll gebucht wird, anschließend folgt nach dem Wörtchen an das Konto, das im Haben angesprochen wird. Die Summe der Sollbeträge muss immer der Summe der Habenbeträge entsprechen. Dieses Gleichgewicht stellt sicher, dass die Bilanz ausgeglichen bleibt.

Grundlage jeder Buchung ist ein Beleg, etwa eine Rechnung oder ein Kontoauszug. Ohne Beleg keine Buchung lautet der bekannte Grundsatz ordnungsmäßiger Buchführung.

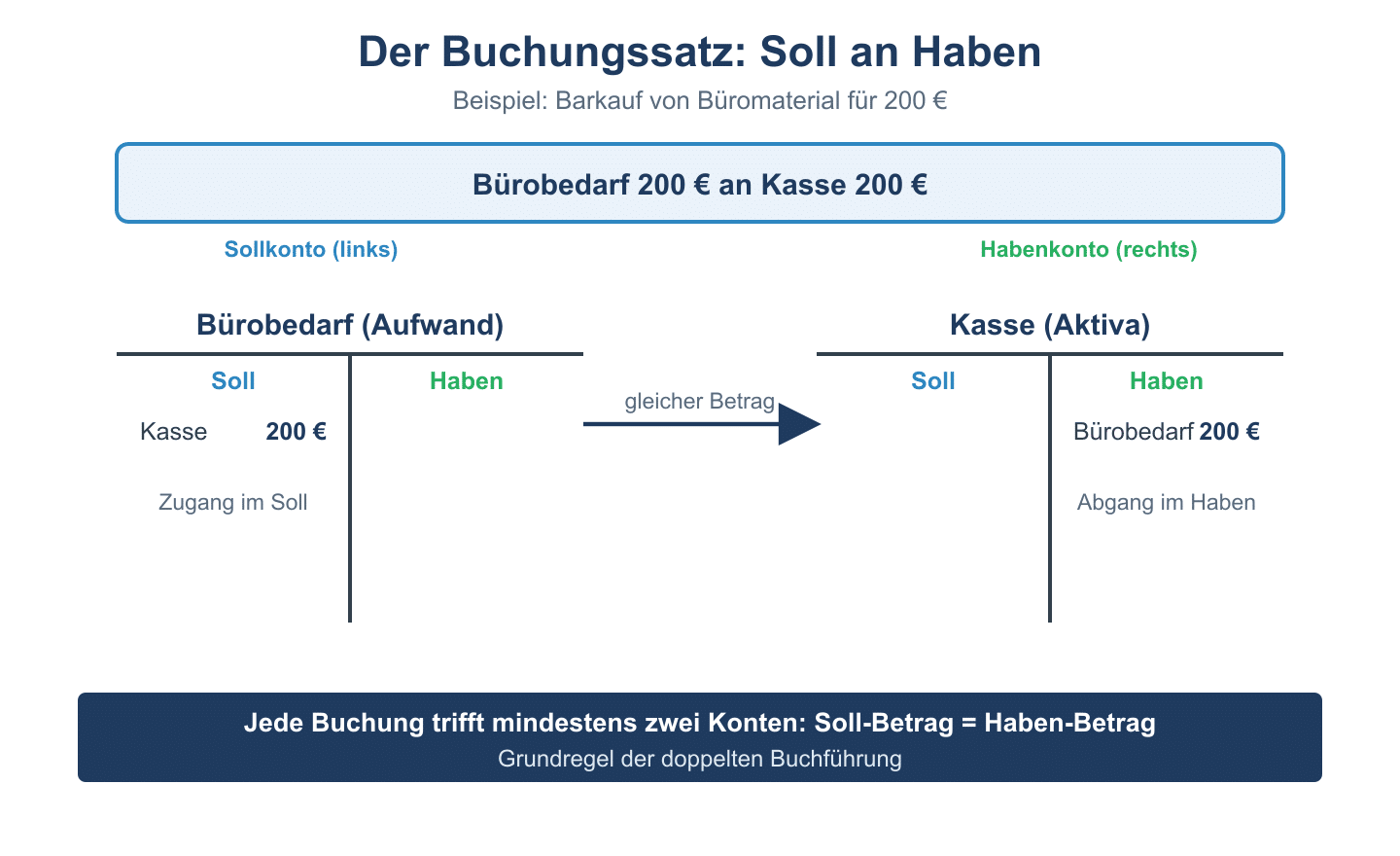

Aufbau und Arten von Buchungssätzen

Man unterscheidet einfache und zusammengesetzte Buchungssätze. Beim einfachen Buchungssatz steht jeweils ein Konto im Soll und eines im Haben. Beim zusammengesetzten Buchungssatz sind mehr als zwei Konten beteiligt.

- Einfacher Buchungssatz: Ein Unternehmen kauft Waren für 1.000 Euro per Banküberweisung. Buchungssatz: Waren an Bank 1.000 Euro.

- Zusammengesetzter Buchungssatz: Ein Unternehmen kauft Waren für 1.000 Euro netto zuzüglich 190 Euro Vorsteuer auf Ziel. Buchungssatz: Waren 1.000 Euro und Vorsteuer 190 Euro an Verbindlichkeiten aus Lieferungen und Leistungen 1.190 Euro.

Der Umsatzsteuersatz von 19 Prozent ist hier beispielhaft angesetzt. Wichtig ist, dass auch beim zusammengesetzten Buchungssatz die Soll- und die Habenseite betragsmäßig übereinstimmen: 1.000 Euro plus 190 Euro ergeben 1.190 Euro. Buchungssätze bilden die Brücke zwischen dem Beleg und den Konten und sind damit das Handwerkszeug jeder Buchhaltung.

Um Buchungssätze sicher zu bilden, hilft ein systematisches Vorgehen. Zunächst wird geklärt, welche Konten der Geschäftsvorfall berührt. Anschließend wird bestimmt, ob es sich um Bestandskonten oder Erfolgskonten handelt und ob sie zunehmen oder abnehmen. Aktivkonten nehmen im Soll zu und im Haben ab, Passivkonten verhalten sich genau umgekehrt. Aufwendungen werden im Soll, Erträge im Haben gebucht. Wer diese Grundregeln beherrscht, kann jeden Geschäftsvorfall korrekt in einen Buchungssatz übersetzen.

Buchungssätze werden zunächst chronologisch im Grundbuch, dem Journal, erfasst und anschließend sachlich geordnet auf die einzelnen Konten des Hauptbuchs übertragen. Aus den Konten entstehen am Ende des Geschäftsjahres die Summen- und Saldenbilanz sowie der Jahresabschluss. Damit ist der Buchungssatz nicht nur ein einzelner Arbeitsschritt, sondern der Ausgangspunkt der gesamten Finanzbuchhaltung. Fehler im Buchungssatz wirken sich auf alle nachfolgenden Auswertungen aus, weshalb sorgfältiges Arbeiten und die genaue Beachtung der Belege unerlässlich sind.

Häufige Fragen zum Buchungssatz

Was bedeutet Soll an Haben?

Soll an Haben ist die feste Reihenfolge eines Buchungssatzes. Zuerst wird das Konto genannt, das im Soll gebucht wird, danach folgt das Konto, das im Haben angesprochen wird. Die Beträge beider Seiten müssen übereinstimmen.

Was ist der Unterschied zwischen einfachem und zusammengesetztem Buchungssatz?

Beim einfachen Buchungssatz sind genau zwei Konten beteiligt, eines im Soll und eines im Haben. Beim zusammengesetzten Buchungssatz werden mehr als zwei Konten angesprochen, wie es etwa bei Buchungen mit Vorsteuer der Fall ist.

Warum braucht jeder Buchungssatz einen Beleg?

Nach den Grundsätzen ordnungsmäßiger Buchführung gilt der Satz keine Buchung ohne Beleg. Der Beleg dokumentiert den Geschäftsvorfall nachvollziehbar und dient als Nachweis gegenüber dem Finanzamt und der Wirtschaftsprüfung.