Die Bilanz ist eine stichtagsbezogene Gegenüberstellung des Vermögens und des Kapitals eines Unternehmens. Sie zeigt auf der linken Seite (Aktiva), wofür die finanziellen Mittel verwendet wurden, und auf der rechten Seite (Passiva), woher diese Mittel stammen. Die Bilanz ist neben der Gewinn- und Verlustrechnung Kernbestandteil des Jahresabschlusses und folgt dem Grundsatz, dass beide Seiten stets gleich hoch sein müssen.

Inhaltsverzeichnis

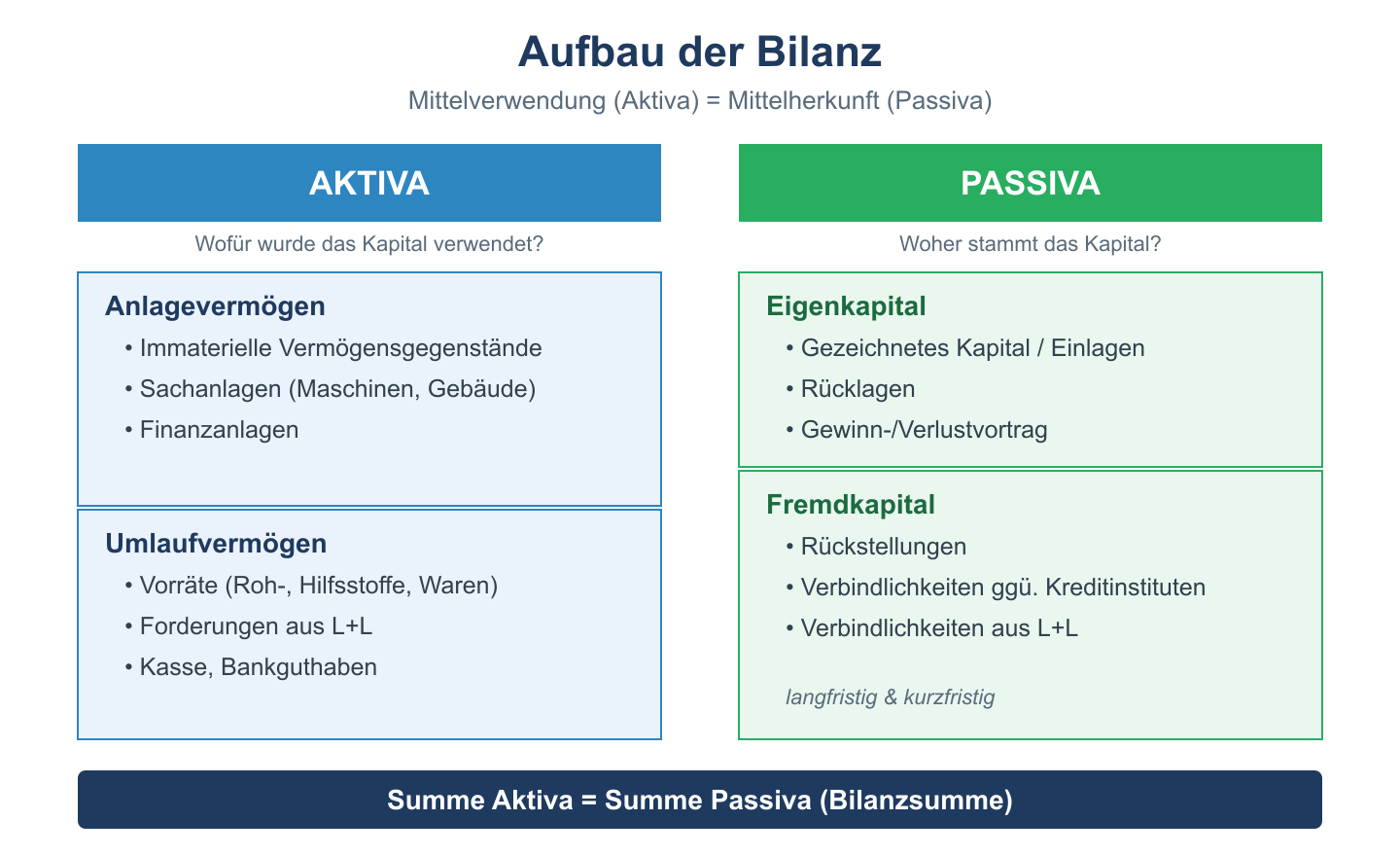

Was ist eine Bilanz?

Der Begriff Bilanz leitet sich vom italienischen Wort für Waage ab und bringt damit das zentrale Merkmal zum Ausdruck: Aktiva und Passiva sind immer gleich groß, die Bilanz ist also stets ausgeglichen. Dies ergibt sich aus der doppelten Buchführung, in der jeder Geschäftsvorfall zwei Seiten berührt. Die Bilanzsumme bezeichnet den Gesamtbetrag, der auf beiden Seiten übereinstimmt.

Der grundlegende Aufbau gliedert sich wie folgt:

- Aktiva (Mittelverwendung): Anlagevermögen und Umlaufvermögen

- Passiva (Mittelherkunft): Eigenkapital und Fremdkapital

Aufbau und Funktion

Auf der Aktivseite werden die Vermögensgegenstände nach ihrer Liquidierbarkeit geordnet, beginnend mit dem langfristig gebundenen Anlagevermögen bis zum kurzfristigen Umlaufvermögen. Die Passivseite zeigt die Kapitalquellen, gegliedert nach Eigen- und Fremdkapital. Es gilt die Bilanzgleichung:

- Summe Aktiva = Summe Passiva

- Eigenkapital = Vermögen − Schulden

Die Bilanz erfüllt mehrere Funktionen: Sie dokumentiert die Vermögens- und Kapitalstruktur, dient als Grundlage der Gewinnermittlung und gibt internen wie externen Adressaten Auskunft über die wirtschaftliche Lage. Buchführungspflichtige Kaufleute sind nach den handelsrechtlichen Vorschriften verpflichtet, zum Ende eines jeden Geschäftsjahres eine Bilanz aufzustellen. Sie entsteht in der Praxis aus dem Inventar, das durch die körperliche und buchmäßige Bestandsaufnahme im Rahmen der Inventur ermittelt wird.

Arten der Bilanz

Neben der gewöhnlichen Jahresbilanz gibt es weitere Bilanzarten, die zu unterschiedlichen Anlässen erstellt werden. Sie unterscheiden sich vor allem nach Zeitpunkt und Zweck:

- Eröffnungsbilanz: wird bei Gründung eines Unternehmens aufgestellt

- Schlussbilanz: beendet ein Geschäftsjahr und bildet zugleich die Grundlage der neuen Eröffnungsbilanz

- Sonderbilanzen: etwa bei Fusion, Umwandlung oder Liquidation

Zu unterscheiden ist außerdem die Handelsbilanz, die nach den Regeln des Handelsrechts erstellt wird, von der Steuerbilanz, die steuerlichen Vorschriften folgt. Beide können aufgrund unterschiedlicher Bewertungsregeln voneinander abweichen. Die Steuerbilanz wird dabei häufig aus der Handelsbilanz durch Anpassungen abgeleitet.

Häufige Fragen zur Bilanz

Warum ist eine Bilanz immer ausgeglichen?

Die Bilanz ist stets ausgeglichen, weil jede Mittelverwendung auf der Aktivseite eine entsprechende Mittelherkunft auf der Passivseite hat. Da in der doppelten Buchführung jeder Geschäftsvorfall zwei Konten berührt, stimmen die Summen von Aktiva und Passiva immer überein.

Was ist der Unterschied zwischen Bilanz und Gewinn- und Verlustrechnung?

Die Bilanz zeigt das Vermögen und Kapital zu einem bestimmten Stichtag, also einen Zeitpunkt. Die Gewinn- und Verlustrechnung erfasst dagegen Aufwendungen und Erträge eines gesamten Geschäftsjahres und ermittelt so den Erfolg über einen Zeitraum. Beide bilden zusammen den Jahresabschluss.

Wer muss eine Bilanz erstellen?

Zur Aufstellung einer Bilanz sind nach Handelsrecht alle Kaufleute verpflichtet, sofern sie nicht unter bestimmte Befreiungsgrenzen fallen. Kleingewerbetreibende und Freiberufler können stattdessen häufig die einfachere Einnahmenüberschussrechnung nutzen und sind dann nicht zur Bilanzierung verpflichtet.