Die Begriffe Inventur und Inventar gehören zu den Grundlagen der Buchführung, werden aber oft verwechselt. Die Inventur ist die Tätigkeit der Bestandsaufnahme, das Inventar das daraus entstehende Verzeichnis aller Vermögenswerte und Schulden.

Inhaltsverzeichnis

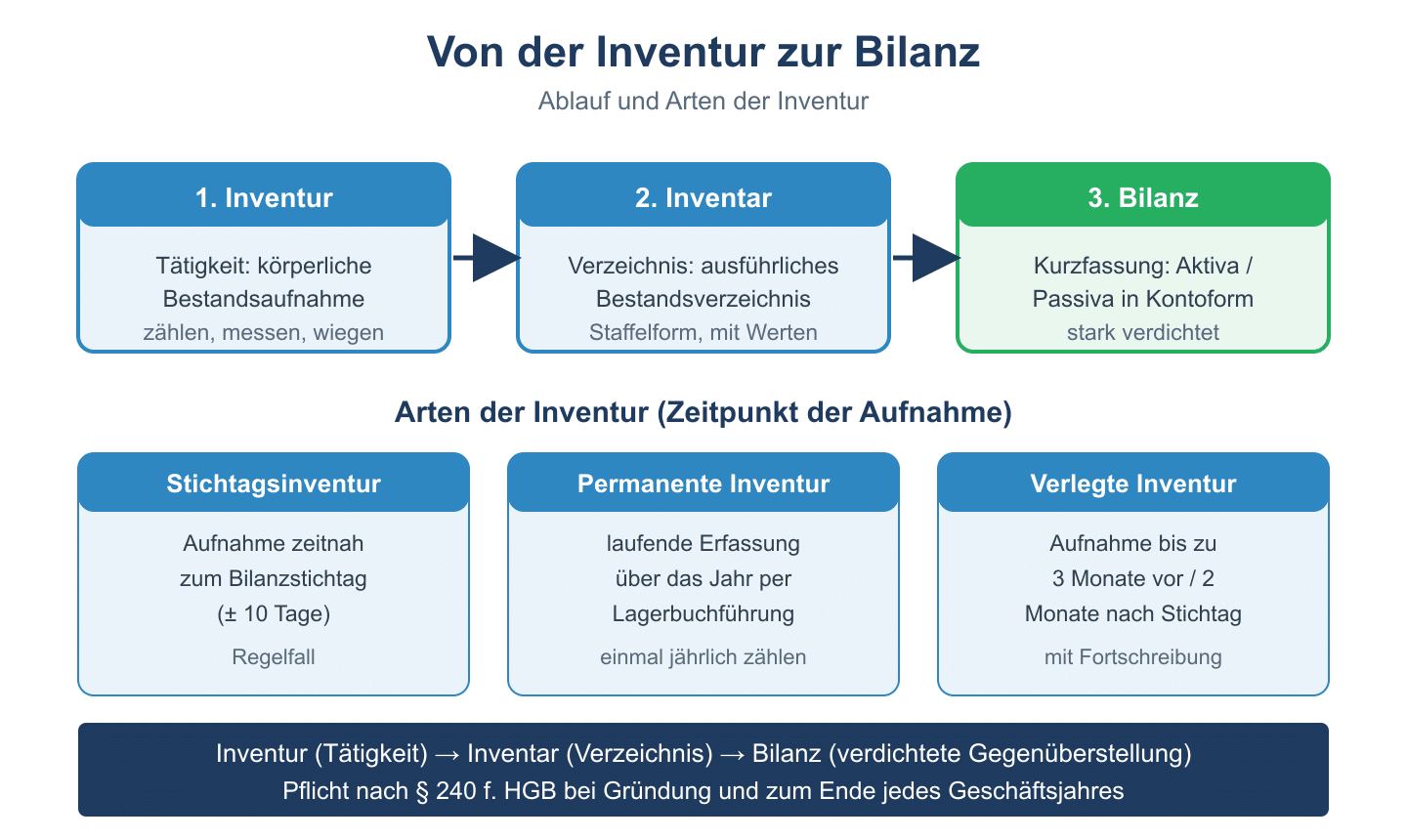

Was sind Inventur und Inventar?

Bei der Inventur werden alle Vermögensgegenstände und Schulden eines Unternehmens nach Art, Menge und Wert tatsächlich erfasst – durch Zählen, Messen, Wiegen oder Schätzen. Das Ergebnis dieser Bestandsaufnahme ist das Inventar, ein ausführliches Bestandsverzeichnis. Die Pflicht dazu ergibt sich aus § 240 HGB: Jeder Kaufmann muss zu Beginn seines Handelsgewerbes und danach für den Schluss jedes Geschäftsjahres ein Inventar aufstellen. Die Inventur dient damit der Kontrolle der Buchbestände und der Bewertung des Vermögens.

Arten der Inventur

Das Handelsrecht lässt verschiedene Inventurverfahren zu, die Unternehmen je nach Organisation wählen können:

- Stichtagsinventur: Erfassung zeitnah zum Bilanzstichtag, in der Regel innerhalb von zehn Tagen davor oder danach.

- Permanente Inventur: Laufende Erfassung der Bestände über das Jahr verteilt mithilfe einer ordnungsgemäßen Lagerbuchführung.

- Verlegte Inventur: Vorgezogene oder nachgelagerte Erfassung innerhalb von drei Monaten vor oder zwei Monaten nach dem Bilanzstichtag mit anschließender Fortschreibung (§ 241 Abs. 3 HGB).

- Stichprobeninventur: Erfassung anhand anerkannter mathematisch-statistischer Verfahren (§ 241 Abs. 1 HGB).

Unterschieden wird zudem zwischen der körperlichen Inventur (Erfassung körperlicher Gegenstände wie Waren) und der Buchinventur (Erfassung nicht körperlicher Werte wie Forderungen und Bankguthaben anhand von Aufzeichnungen).

Unterschied zwischen Inventar und Bilanz

Inventar und Bilanz bauen aufeinander auf, unterscheiden sich aber in Form und Detailtiefe:

- Das Inventar ist ein ausführliches, staffelförmiges Verzeichnis, das jeden Posten einzeln nach Menge und Wert ausweist.

- Die Bilanz ist eine zusammengefasste, kontoförmige Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva).

- Das Inventar liefert die Datengrundlage, aus der die Bilanz in verdichteter Form abgeleitet wird.

Vereinfacht gilt: Die Inventur erzeugt das Inventar, und aus dem Inventar entsteht die Bilanz.

Ablauf einer Inventur in der Praxis

Eine ordnungsgemäße Inventur folgt einem klar strukturierten Ablauf, damit das Ergebnis prüfbar und vollständig ist:

- Vorbereitung: Erstellung von Inventurrichtlinien, Einteilung der Zählbereiche und Bereitstellung von Zähllisten,

- Durchführung: körperliche Aufnahme durch Zählen, Messen oder Wiegen, in der Regel durch zwei Personen im Vier-Augen-Prinzip,

- Bewertung: Ansatz der erfassten Bestände mit den zutreffenden Werten nach den handelsrechtlichen Bewertungsvorschriften,

- Auswertung: Abgleich mit den Buchbeständen und Klärung von Differenzen (Inventurdifferenzen).

Festgestellte Abweichungen zwischen Soll- und Ist-Bestand – etwa durch Schwund, Diebstahl oder Erfassungsfehler – müssen dokumentiert und buchhalterisch berücksichtigt werden. Eine sorgfältige Inventur ist damit ein wichtiger Baustein für einen korrekten Jahresabschluss.

Häufige Fragen zu Inventur und Inventar

Was ist der Unterschied zwischen Inventur und Inventar?

Die Inventur ist die Tätigkeit der körperlichen und buchmäßigen Bestandsaufnahme. Das Inventar ist das schriftliche Ergebnis dieser Aufnahme, also das detaillierte Verzeichnis aller Vermögenswerte und Schulden.

Wie oft muss eine Inventur durchgeführt werden?

Grundsätzlich ist zum Ende jedes Geschäftsjahres eine Inventur erforderlich. Bei permanenter Inventur verteilt sich die Erfassung über das Jahr, sofern eine ordnungsgemäße Lagerbuchführung vorliegt.

Ist das Inventar dasselbe wie die Bilanz?

Nein. Das Inventar ist ein ausführliches Bestandsverzeichnis, die Bilanz eine verdichtete Gegenüberstellung von Aktiva und Passiva. Die Bilanz wird aus den Werten des Inventars abgeleitet.