Ertragskonten sind Erfolgskonten, auf denen ein Unternehmen sämtliche Erträge einer Abrechnungsperiode erfasst. Sie bilden zusammen mit den Aufwandskonten die Erfolgskonten und werden am Ende des Geschäftsjahres über das Gewinn- und Verlustkonto (GuV-Konto) abgeschlossen. Ertragskonten erhöhen das Eigenkapital des Unternehmens.

Inhaltsverzeichnis

Was sind Ertragskonten?

Ertragskonten sind eine Unterart der Erfolgskonten. Erträge sind Wertzuwächse, die das Eigenkapital eines Unternehmens mehren – zum Beispiel Umsatzerlöse aus dem Verkauf von Waren, Zinserträge oder Mieteinnahmen. Im Gegensatz zu Bestandskonten, die Vermögen und Schulden abbilden, erfassen Ertragskonten nur die erfolgswirksamen Geschäftsvorfälle. Da Erträge das Eigenkapital erhöhen, werden sie wie das Eigenkapital im Haben gebucht. Eine Buchung auf der Sollseite eines Ertragskontos kommt nur bei Korrekturen oder beim Abschluss vor.

Beispiele und Buchung

Typische Ertragskonten in einem Kontenrahmen sind:

- Umsatzerlöse für eigene Erzeugnisse, Waren und Dienstleistungen,

- Zinserträge aus Bankguthaben und Wertpapieren,

- Mieterträge aus vermieteten Immobilien,

- sonstige betriebliche Erträge, etwa aus dem Verkauf von Anlagevermögen.

Verkauft ein Unternehmen Waren gegen Banküberweisung, lautet der Buchungssatz:

- Bank an Umsatzerlöse (zuzüglich Umsatzsteuer).

Hier wird das Ertragskonto Umsatzerlöse im Haben angesprochen, weil der Ertrag den Erfolg und damit das Eigenkapital erhöht.

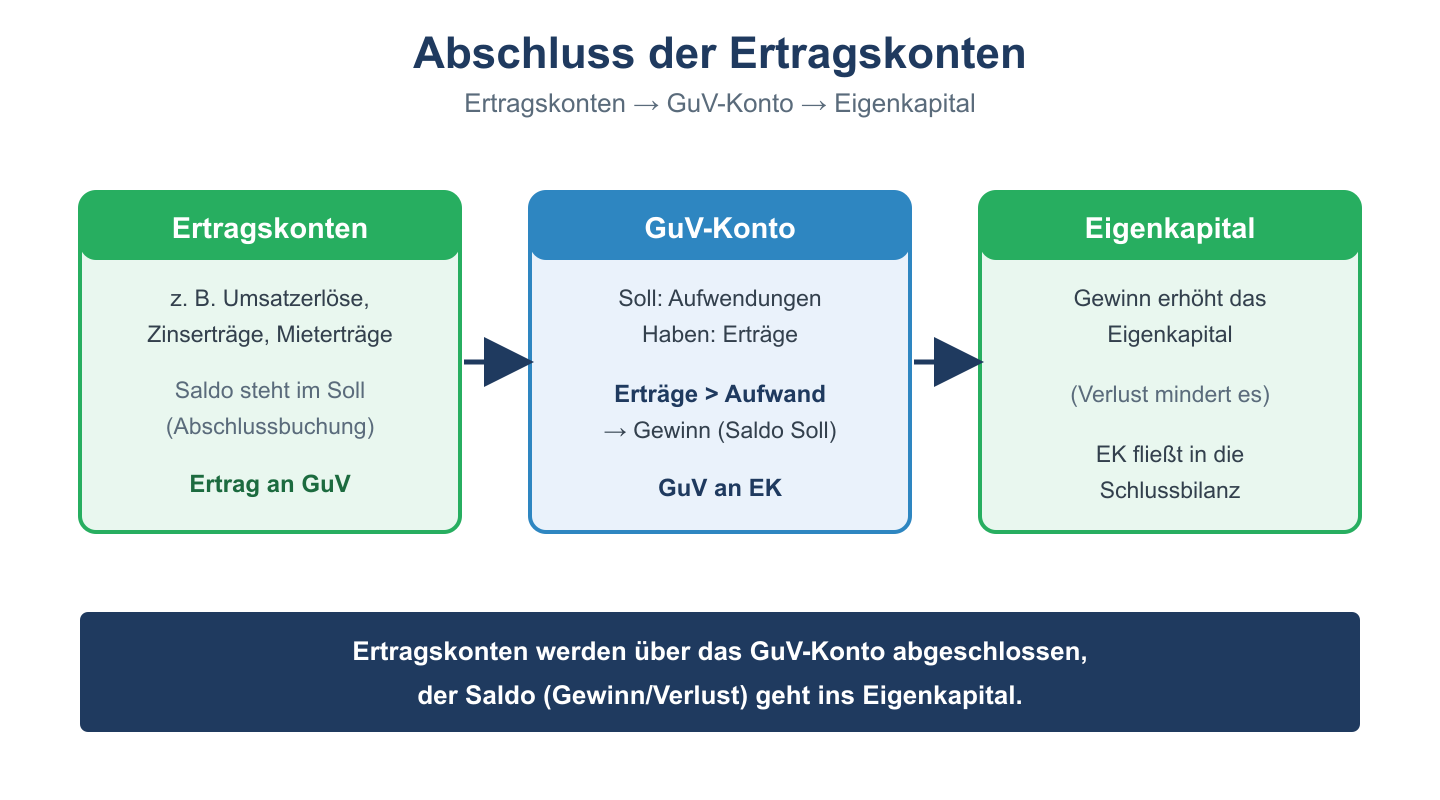

Abschluss der Ertragskonten

Am Ende des Geschäftsjahres werden die Ertragskonten nicht über das Schlussbilanzkonto, sondern über das GuV-Konto abgeschlossen. Da Ertragskonten einen Habensaldo aufweisen, erfolgt der Abschluss über die Sollseite des Ertragskontos:

- Ertragskonto an GuV-Konto.

Im GuV-Konto stehen die Erträge dann im Haben und die Aufwendungen im Soll. Überwiegen die Erträge, ergibt sich ein Jahresüberschuss, überwiegen die Aufwendungen, ein Jahresfehlbetrag. Der Saldo des GuV-Kontos wird anschließend auf das Eigenkapitalkonto übertragen.

Bedeutung im Kontenrahmen

In den gängigen Kontenrahmen wie SKR 03 und SKR 04 sind die Ertragskonten in eigenen Kontenklassen zusammengefasst. Diese systematische Gliederung erleichtert die Auswertung und die Erstellung der Gewinn- und Verlustrechnung. Eine saubere Trennung der Ertragsarten ist auch für die Steuererklärung und für betriebswirtschaftliche Auswertungen wichtig, weil sich daraus die Ertragsquellen des Unternehmens ablesen lassen. Erträge dürfen nicht mit Einnahmen verwechselt werden: Eine Einnahme ist ein reiner Geldzufluss, während ein Ertrag eine erfolgswirksame Wertschöpfung darstellt, die das Eigenkapital erhöht.

Häufige Fragen zu Ertragskonten

Worin unterscheiden sich Ertragskonten und Aufwandskonten?

Ertragskonten erfassen Wertzuwächse, die das Eigenkapital erhöhen, und werden im Haben gebucht. Aufwandskonten erfassen Wertminderungen, die das Eigenkapital verringern, und werden im Soll gebucht. Beide sind Erfolgskonten und werden über das GuV-Konto abgeschlossen.

Auf welcher Seite werden Erträge gebucht?

Erträge werden grundsätzlich im Haben des Ertragskontos gebucht, weil sie wie das Eigenkapital wirken, das sie erhöhen. Eine Sollbuchung erfolgt nur bei Korrekturen oder beim Jahresabschluss.

Wie werden Ertragskonten abgeschlossen?

Ertragskonten werden über das GuV-Konto abgeschlossen. Der Habensaldo des Ertragskontos wird auf die Habenseite des GuV-Kontos übertragen. Bestandskonten dagegen werden über das Schlussbilanzkonto abgeschlossen.