Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto der doppelten Buchführung, über das zu Beginn eines Geschäftsjahres die Anfangsbestände der Bilanz auf die einzelnen Bestandskonten übertragen werden. Es bildet das spiegelbildliche Gegenstück zur Eröffnungsbilanz und ermöglicht es, jedes Bestandskonto buchungstechnisch korrekt mit einem Gegenkonto zu eröffnen.

Inhaltsverzeichnis

Was ist das Eröffnungsbilanzkonto?

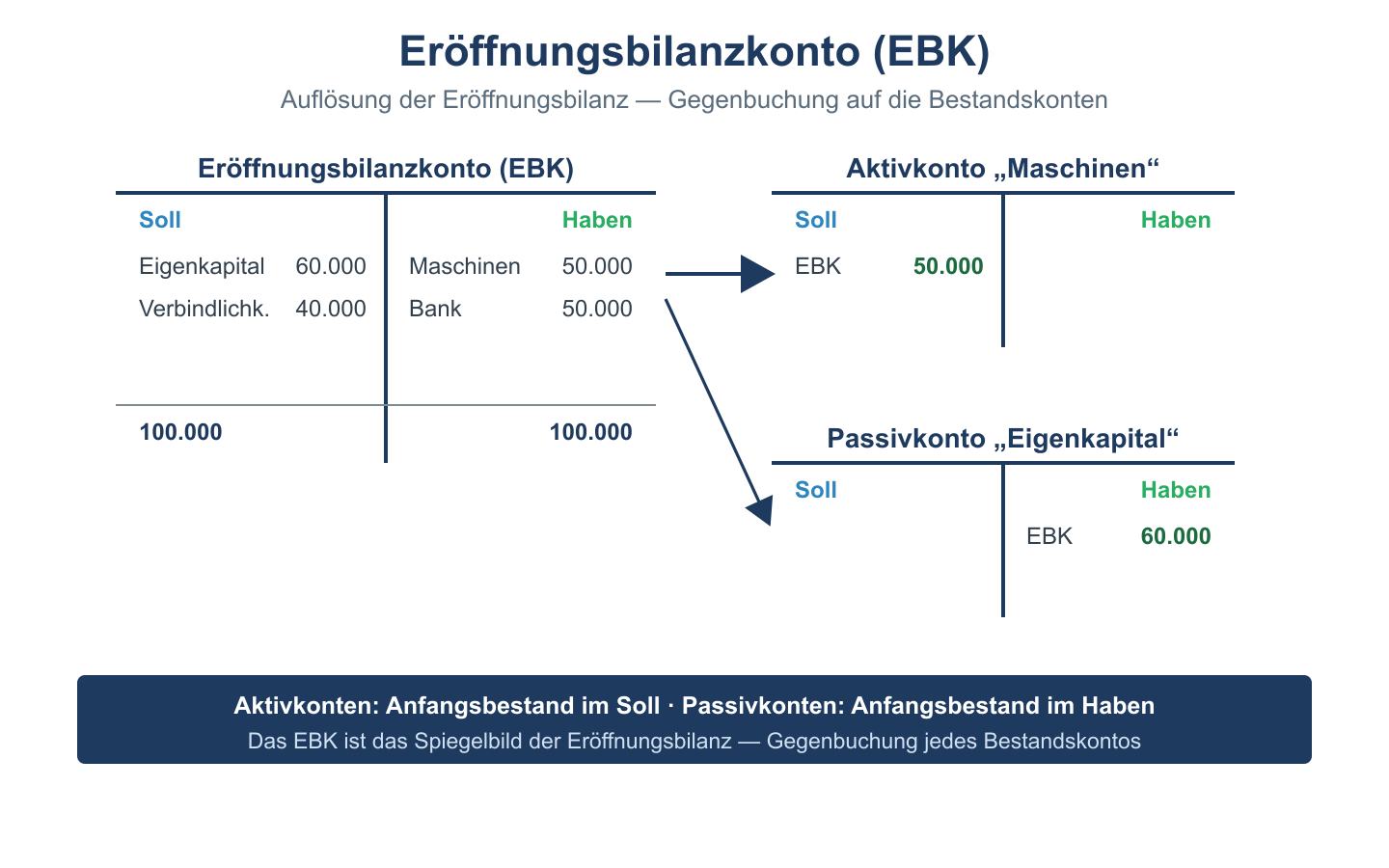

In der doppelten Buchführung erfordert jede Buchung ein Konto und ein Gegenkonto (Soll an Haben). Auch die Eröffnung der Bestandskonten zu Jahresbeginn benötigt deshalb ein Gegenkonto – diese Aufgabe übernimmt das Eröffnungsbilanzkonto. Es ist ein reines technisches Hilfskonto ohne eigenen wirtschaftlichen Aussagegehalt und stellt die Umkehrung der Eröffnungsbilanz dar. Werte, die in der Eröffnungsbilanz auf der Aktivseite stehen, erscheinen im EBK auf der Haben-Seite; Werte der Passivseite erscheinen im EBK im Soll.

Buchung über das Eröffnungsbilanzkonto

Da das EBK das Gegenkonto bei der Kontoeröffnung ist, ergeben sich die Buchungssätze spiegelbildlich zu den Bestandskonten:

- Aktivkonten (z. B. Maschinen, Bank, Kasse, Forderungen) werden im Soll eröffnet. Buchungssatz: Aktivkonto an Eröffnungsbilanzkonto.

- Passivkonten (z. B. Eigenkapital, Verbindlichkeiten, Darlehen) werden im Haben eröffnet. Buchungssatz: Eröffnungsbilanzkonto an Passivkonto.

Beispiel: Ein Unternehmen weist zu Jahresbeginn folgende Anfangsbestände aus: Bank 20.000 €, Eigenkapital 12.000 €, Verbindlichkeiten 8.000 €. Die Eröffnungsbuchungen lauten:

- Bank 20.000 € an EBK 20.000 €

- EBK 12.000 € an Eigenkapital 12.000 €

- EBK 8.000 € an Verbindlichkeiten 8.000 €

Nach diesen Buchungen ist das EBK ausgeglichen: Auf der Soll-Seite stehen die Passiva (zusammen 20.000 €), auf der Haben-Seite die Aktiva (20.000 €). Genau deshalb ist das EBK das exakte Spiegelbild der Eröffnungsbilanz. In der Praxis wird das Eröffnungsbilanzkonto vor allem im Rahmen der kaufmännischen Ausbildung und Lehre verwendet, um den Abschluss- und Eröffnungskreislauf der Bestandskonten nachvollziehbar zu machen. In computergestützten Buchhaltungssystemen läuft die Eröffnung der Konten meist automatisch ab, sodass das EBK dort nicht ausdrücklich bebucht werden muss.

Abgrenzung zum Schlussbilanzkonto

Das Gegenstück am Jahresende ist das Schlussbilanzkonto (SBK). Über das SBK werden die Endbestände der Bestandskonten abgeschlossen und in die Schlussbilanz überführt. Während das EBK die Konten zu Jahresbeginn eröffnet, schließt das SBK sie am Jahresende ab. Beide Konten sind reine Hilfskonten und tauchen in der eigentlichen Bilanz nicht auf. Der Endbestand des SBK eines Jahres entspricht den Anfangsbeständen, die im Folgejahr über das EBK eröffnet werden.

Häufige Fragen zum Eröffnungsbilanzkonto

Warum braucht man überhaupt ein Eröffnungsbilanzkonto?

Weil in der doppelten Buchführung jede Buchung ein Gegenkonto benötigt. Das EBK dient als Gegenkonto, um die Anfangsbestände der Bestandskonten formal korrekt einbuchen zu können.

Auf welcher Seite steht ein Aktivkonto im EBK?

Aktivkonten werden im Soll eröffnet, ihr Gegenkonto – das EBK – wird also im Haben angesprochen. Im Eröffnungsbilanzkonto stehen die Aktiva damit auf der Haben-Seite, spiegelbildlich zur Eröffnungsbilanz.

Worin unterscheiden sich EBK und SBK?

Das Eröffnungsbilanzkonto eröffnet die Bestandskonten zu Jahresbeginn, das Schlussbilanzkonto schließt sie am Jahresende ab. Beide sind technische Hilfskonten und erscheinen nicht in der veröffentlichten Bilanz.