Die Bilanzidentität ist ein zentraler Grundsatz der Bilanzkontinuität und besagt, dass die Eröffnungsbilanz eines Geschäftsjahres mit der Schlussbilanz des Vorjahres übereinstimmen muss. Dieser Grundsatz ist in § 252 Abs. 1 Nr. 1 HGB verankert und stellt sicher, dass die Bilanzen aufeinanderfolgender Geschäftsjahre lückenlos miteinander verknüpft sind.

Inhaltsverzeichnis

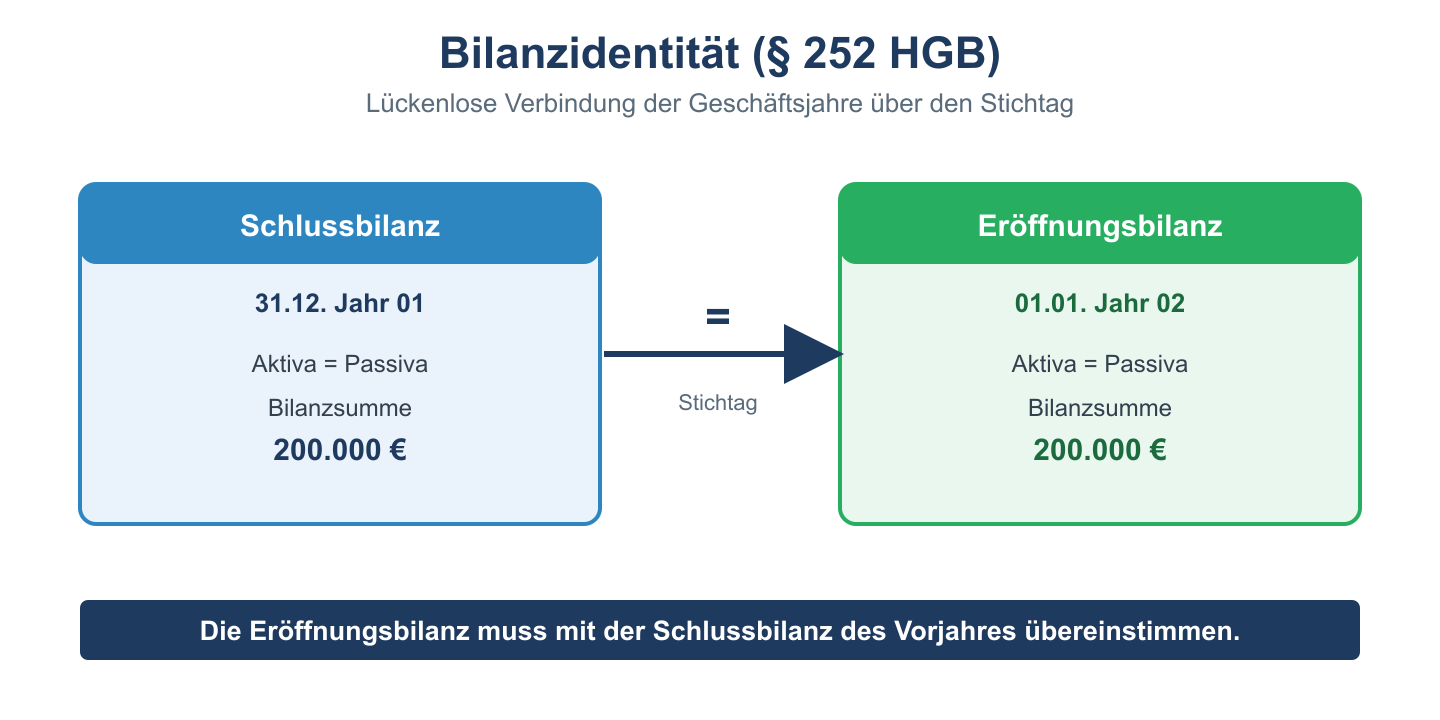

Was ist die Bilanzidentität?

Die Bilanzidentität verlangt, dass die Wertansätze in der Eröffnungsbilanz eines Geschäftsjahres exakt den Wertansätzen der Schlussbilanz des unmittelbar vorangegangenen Geschäftsjahres entsprechen. Die Schlussbilanz zum 31. Dezember bildet somit zugleich die Eröffnungsbilanz zum 1. Januar des Folgejahres. Es darf zwischen beiden Bilanzen keine „Bilanzlücke“ entstehen, in der Vermögenswerte oder Schulden unbemerkt verschwinden oder neu auftauchen.

Praktisch bedeutet das: Weist ein Unternehmen am 31.12. einen Warenbestand von 50.000 Euro aus, muss dieser Posten am 1.1. des Folgejahres mit demselben Betrag in der Eröffnungsbilanz erscheinen. Jede Wertveränderung muss erst im laufenden Geschäftsjahr über Buchungen erfasst und im Jahresabschluss dokumentiert werden. So bleibt die Vermögens-, Finanz- und Ertragslage über die Jahre hinweg nachvollziehbar und prüfbar.

Bilanzidentität und Bilanzkontinuität

Die Bilanzidentität ist Teil des übergeordneten Grundsatzes der Bilanzkontinuität, der für den sogenannten Bilanzzusammenhang sorgt. Man unterscheidet zwei Ausprägungen:

- Formelle Bilanzkontinuität (Bilanzidentität): Sie betrifft die wertmäßige Identität von Schluss- und Eröffnungsbilanz. Die Bilanzposten und ihre Beträge werden unverändert in das neue Geschäftsjahr übernommen.

- Materielle Bilanzkontinuität: Sie verlangt die Beibehaltung der einmal gewählten Ansatz- und Bewertungsmethoden (Stetigkeitsprinzip). Bewertungsverfahren wie Abschreibungsmethoden oder Verbrauchsfolgeverfahren sollen über die Jahre beibehalten werden, um die Vergleichbarkeit zu sichern.

Zusammen gewährleisten beide Aspekte den Bilanzzusammenhang: Die Bilanzen einer Unternehmung bilden eine ununterbrochene Kette, in der jeder Jahresabschluss bruchlos an den vorherigen anknüpft.

Bedeutung

Die Bilanzidentität hat eine grundlegende Bedeutung für die Verlässlichkeit der Rechnungslegung. Sie sorgt für die Vergleichbarkeit aufeinanderfolgender Jahresabschlüsse, da Bilanzleser die Entwicklung einzelner Posten über mehrere Jahre nachvollziehen können. Ohne diesen Grundsatz wäre es möglich, Vermögenswerte zwischen den Jahren „verschwinden“ zu lassen und so das Bild der Vermögenslage zu verfälschen.

Darüber hinaus garantiert die Bilanzidentität eine lückenlose Fortführung der Buchführung. Jede Veränderung des Vermögens und der Schulden muss im laufenden Geschäftsjahr erfolgswirksam oder erfolgsneutral erfasst werden und schlägt sich im Ergebnis nieder. Dadurch wird verhindert, dass Gewinne oder Verluste an der Erfolgsrechnung vorbeigeführt werden. Für Wirtschaftsprüfer und das Finanzamt ist die Bilanzidentität ein wichtiges Kontrollinstrument, um die Ordnungsmäßigkeit der Buchführung zu beurteilen.

Häufige Fragen zur Bilanzidentität

Wo ist die Bilanzidentität gesetzlich geregelt?

Die Bilanzidentität ist in § 252 Abs. 1 Nr. 1 HGB geregelt. Dort heißt es sinngemäß, dass die Wertansätze in der Eröffnungsbilanz des Geschäftsjahres mit denen der Schlussbilanz des vorhergehenden Geschäftsjahres übereinstimmen müssen.

Was ist der Unterschied zwischen Bilanzidentität und Bilanzkontinuität?

Die Bilanzidentität ist die formelle Ausprägung der Bilanzkontinuität und betrifft die wertmäßige Übereinstimmung von Schluss- und Eröffnungsbilanz. Die Bilanzkontinuität ist der Oberbegriff und umfasst zusätzlich die materielle Kontinuität, also die Beibehaltung der Bewertungs- und Ansatzmethoden.

Warum ist die Bilanzidentität wichtig?

Sie sichert die Vergleichbarkeit der Jahresabschlüsse und die lückenlose Fortführung der Buchführung. So lassen sich Vermögensveränderungen über die Jahre nachvollziehen, und es wird verhindert, dass Werte unbemerkt aus der Bilanz verschwinden oder Erfolge an der Gewinn- und Verlustrechnung vorbeigeführt werden.