Die Wertschöpfung ist eine der zentralen Kennzahlen der Betriebswirtschaft. Sie misst, welchen wirtschaftlichen Mehrwert ein Unternehmen durch seine Tätigkeit erbringt – also was nach Abzug der Vorleistungen als eigene Leistung verbleibt.

Inhaltsverzeichnis

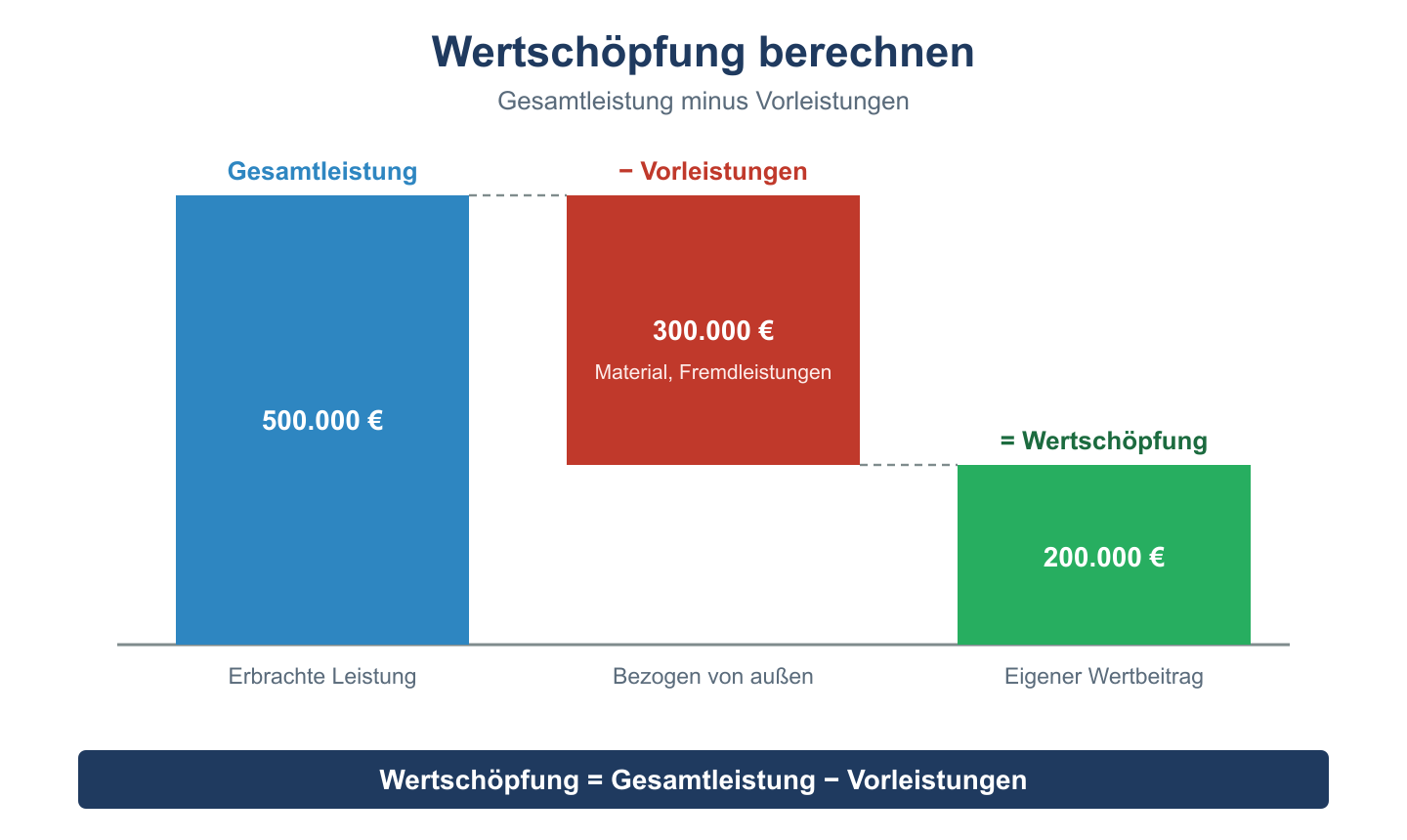

Die Formel

Wertschöpfung = Bruttoproduktionswert – Vorleistungen

| Variable | Bedeutung | Einheit |

|---|---|---|

| Bruttoproduktionswert | Gesamter Umsatz inkl. Bestandsveränderungen und aktivierter Eigenleistungen | € |

| Vorleistungen | Materialaufwand, Fremdleistungen, Energie – kurz: alle extern bezogenen Güter/Dienste | € |

| Wertschöpfung (netto) | Bruttowertschöpfung – Abschreibungen | € |

Berechnungsbeispiel

Unternehmen X erzielt im Geschäftsjahr folgende Ergebnisse:

| Position | Betrag |

|---|---|

| Umsatzerlöse | 5.000.000 € |

| + Bestandserhöhungen | 200.000 € |

| = Bruttoproduktionswert | 5.200.000 € |

| – Materialaufwand | 2.000.000 € |

| – Fremdleistungen | 500.000 € |

| – Energie und sonstige Vorleistungen | 300.000 € |

| = Bruttowertschöpfung | 2.400.000 € |

| – Abschreibungen | 400.000 € |

| = Nettowertschöpfung | 2.000.000 € |

Verteilung der Wertschöpfung

Die Nettowertschöpfung wird auf die Produktionsfaktoren verteilt:

| Empfänger | Form der Zahlung | Beispiel |

|---|---|---|

| Arbeitnehmer | Löhne und Gehälter | 1.200.000 € |

| Staat | Steuern und Abgaben | 300.000 € |

| Fremdkapitalgeber | Zinszahlungen | 150.000 € |

| Eigenkapitalgeber | Dividenden / Gewinnentnahme | 200.000 € |

| Unternehmen (thesauriert) | Einbehaltener Gewinn | 150.000 € |

| Summe | 2.000.000 € |

Wertschöpfungsquote

Wertschöpfungsquote = Wertschöpfung / Umsatz × 100 %

Im Beispiel: 2.000.000 / 5.000.000 × 100 = 40 %

Eine hohe Wertschöpfungsquote zeigt, dass das Unternehmen viel eigenständig erbringt. Handelsunternehmen haben typischerweise niedrige (10–25 %), Dienstleister hohe (60–80 %) Wertschöpfungsquoten.

Volkswirtschaftliche Bedeutung

Die Wertschöpfung aller Unternehmen eines Landes ergibt das Bruttoinlandsprodukt (BIP). Sie ist damit eine der wichtigsten volkswirtschaftlichen Größen.

Wertschöpfungskette nach Porter

Der Begriff Wertschöpfung erscheint auch im strategischen Management in Michael Porters Wertkette (Value Chain). Sie unterteilt die Unternehmensaktivitäten in primäre und unterstützende Aktivitäten:

| Primäre Aktivitäten | Beschreibung |

|---|---|

| Eingangslogistik | Wareneingangsprüfung, Lagerung von Rohstoffen |

| Operationen (Produktion) | Umwandlung von Inputs in Endprodukte |

| Ausgangslogistik | Lagerung und Auslieferung fertiger Produkte |

| Marketing und Vertrieb | Preisgestaltung, Werbung, Verkauf |

| Kundendienst | After-Sales-Service, Garantieleistungen |

Unterstützende Aktivitäten (Beschaffung, Technologieentwicklung, Personalwirtschaft, Infrastruktur) ergänzen die primären Aktivitäten. An jeder Stufe entsteht Wertschöpfung – Unternehmen analysieren, welche Stufen sie besser als Wettbewerber ausführen können (Kernkompetenzen) und welche sie auslagern sollten.

Wertschöpfungstiefe und Make-or-Buy

Die Wertschöpfungstiefe beschreibt, welchen Anteil der Gesamtwertschöpfung das Unternehmen selbst erbringt:

Wertschöpfungstiefe = Eigenwertschöpfung / (Eigenwertschöpfung + Fremdbezug) × 100

Hohe Wertschöpfungstiefe bedeutet: Das Unternehmen macht viel selbst (z. B. vertikale Integration). Niedrige Wertschöpfungstiefe bedeutet: Konzentration auf Kernkompetenzen, viel Outsourcing. Apple hat trotz hoher Umsätze eine relativ niedrige Wertschöpfungstiefe – die Produktion wird an Foxconn ausgelagert, Apple konzentriert sich auf Design, Software und Marketing.

Bruttowertschöpfung in der Volkswirtschaft

Das Statistische Bundesamt veröffentlicht die Bruttowertschöpfung nach Wirtschaftsbereichen. 2023 entfielen auf den Dienstleistungssektor ~70 %, Industrie ~22 % und Baugewerbe ~5 % der deutschen Bruttowertschöpfung. Die volkswirtschaftliche Gesamtrechnung (BIP) = Summe aller Bruttowertschöpfungen + Gütersteuern − Gütersubventionen.

Verwandte Themen

- Gesamtkapitalrentabilität – Weitere Rentabilitätskennzahl

- Umsatzrendite – Verhältnis Gewinn zu Umsatz

- Cash Flow berechnen – Liquiditätsbezogene Kennzahl

- ROI – Return on Investment

Prüfungstipp: Unterscheide klar zwischen Bruttowertschöpfung (vor Abschreibungen) und Nettowertschöpfung (nach Abschreibungen). Die Verteilungsrechnung zeigt, wer die Wertschöpfung erhält – das ist häufig Prüfungsthema im VWL-Teil der BWL-Klausur.