Die Vollkostenrechnung und die Teilkostenrechnung sind die beiden grundlegenden Systeme der Kostenrechnung. Sie unterscheiden sich darin, ob sämtliche Kosten oder nur ein Teil davon auf die Kostenträger verrechnet werden. Die Wahl des Systems beeinflusst Kalkulation und unternehmerische Entscheidungen erheblich.

Inhaltsverzeichnis

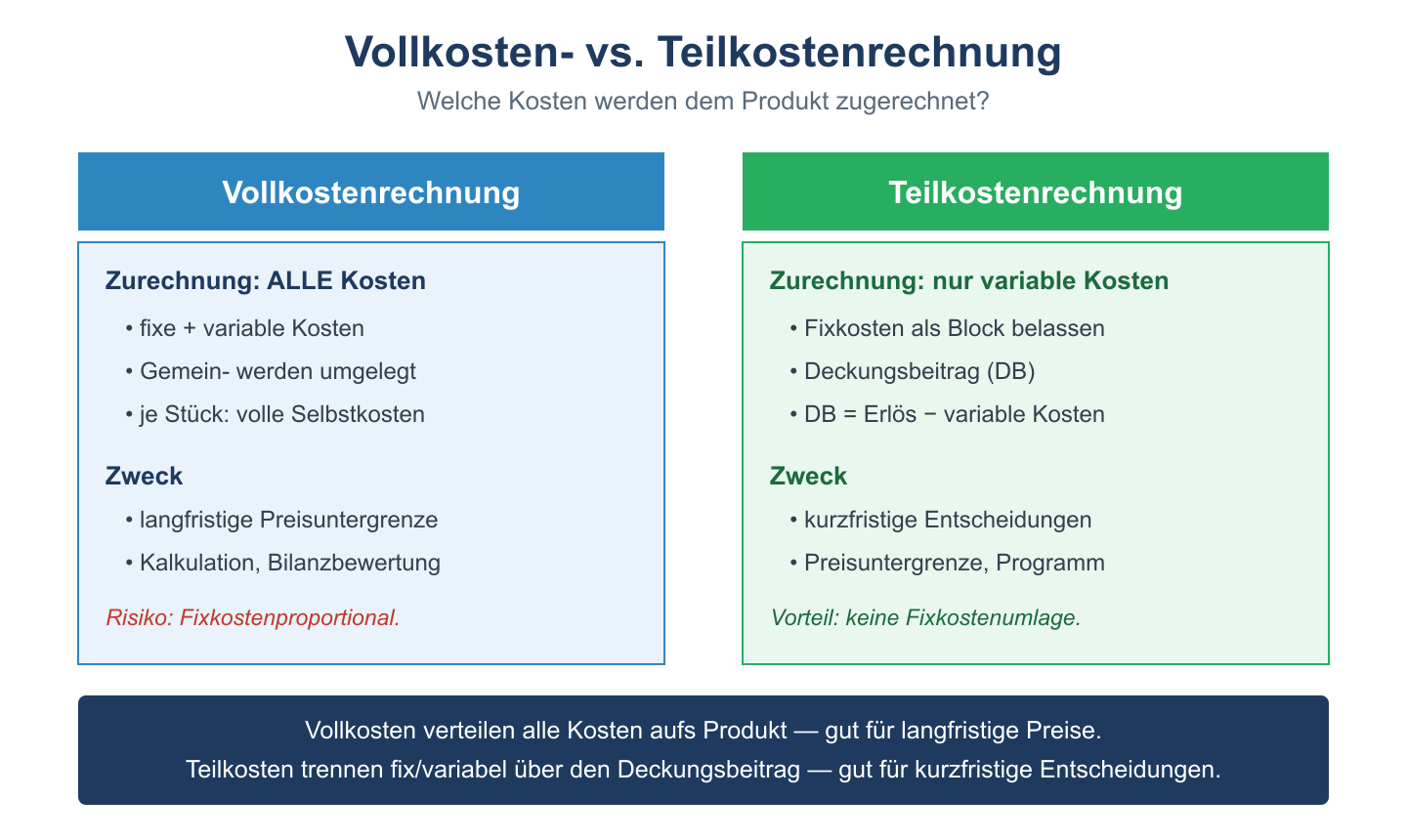

Was unterscheidet Voll- und Teilkostenrechnung?

Die Vollkostenrechnung verteilt alle angefallenen Kosten – fixe und variable – auf die Kostenträger. Jedes Produkt trägt damit auch einen Anteil der Fixkosten. Die Teilkostenrechnung rechnet den Produkten dagegen nur die variablen Kosten direkt zu; die Fixkosten werden als Block in einer Periode verrechnet. Der zentrale Unterschied liegt also in der Behandlung der Fixkosten. Beide Systeme bauen auf der Kostenarten-, Kostenstellen- und Kostenträgerrechnung auf, verarbeiten diese Daten aber unterschiedlich und eignen sich für verschiedene Entscheidungssituationen.

Die Vollkostenrechnung

In der Vollkostenrechnung werden die Selbstkosten je Produkt vollständig ermittelt. Das hat folgende Eigenschaften:

- Geeignet für die langfristige Preiskalkulation, da auf Dauer alle Kosten gedeckt werden müssen.

- Grundlage der handelsrechtlichen Bestandsbewertung von Halb- und Fertigerzeugnissen.

- Schwäche: Die Schlüsselung der Fixkosten auf einzelne Produkte ist teils willkürlich und kann bei kurzfristigen Entscheidungen zu Fehlschlüssen führen.

Wird etwa ein Auftrag abgelehnt, weil sein Preis unter den Vollkosten liegt, kann dies falsch sein, solange er noch einen Beitrag zur Deckung der Fixkosten leistet. Die Fixkosten fallen nämlich ohnehin an, unabhängig davon, ob der Auftrag angenommen wird oder nicht.

Die Teilkostenrechnung und der Deckungsbeitrag

Die Teilkostenrechnung, häufig als Deckungsbeitragsrechnung ausgestaltet, trennt fixe und variable Kosten. Der Deckungsbeitrag ergibt sich aus:

- Deckungsbeitrag = Umsatzerlös − variable Kosten

Beispiel: Ein Produkt wird für 50 € verkauft, die variablen Kosten betragen 30 €. Der Deckungsbeitrag je Stück beträgt somit 20 €. Diese 20 € stehen zunächst zur Deckung der Fixkosten und danach zur Gewinnerzielung zur Verfügung. Erst wenn die Summe aller Deckungsbeiträge die gesamten Fixkosten übersteigt, erzielt das Unternehmen einen Gewinn. Die Teilkostenrechnung eignet sich besonders für kurzfristige Entscheidungen wie Preisuntergrenzen, die Annahme von Zusatzaufträgen oder die Bestimmung des optimalen Produktionsprogramms bei Engpässen.

In der Praxis schließen sich beide Systeme nicht aus, sondern ergänzen sich. Viele Unternehmen setzen die Vollkostenrechnung für die langfristige Kalkulation und die externe Bilanzierung ein und nutzen daneben die Teilkostenrechnung für kurzfristige operative Entscheidungen. So lässt sich etwa mit der mehrstufigen Deckungsbeitragsrechnung untersuchen, welche Produktgruppen, Kundengruppen oder Vertriebswege welchen Beitrag zum Gesamterfolg leisten. Wichtig ist, das richtige Verfahren zur jeweiligen Fragestellung zu wählen: Wer kurzfristige Entscheidungen auf Basis von Vollkosten trifft, läuft Gefahr, profitable Zusatzaufträge abzulehnen; wer dauerhaft nur Teilkosten kalkuliert, deckt langfristig seine Fixkosten nicht.

Häufige Fragen zur Voll- und Teilkostenrechnung

Wann sollte man die Vollkostenrechnung verwenden?

Die Vollkostenrechnung eignet sich für die langfristige Preisbestimmung und für die Bestandsbewertung im Jahresabschluss, weil dort sämtliche Kosten gedeckt bzw. angesetzt werden müssen.

Welchen Vorteil bietet die Teilkostenrechnung?

Sie liefert mit dem Deckungsbeitrag eine klare Entscheidungsgröße für kurzfristige Fragen wie Preisuntergrenzen oder Zusatzaufträge, da sie nur die tatsächlich entscheidungsrelevanten variablen Kosten berücksichtigt.

Was ist die kurzfristige Preisuntergrenze?

Die kurzfristige Preisuntergrenze entspricht den variablen Stückkosten. Solange der Preis darüberliegt, entsteht ein positiver Deckungsbeitrag, der zur Deckung der Fixkosten beiträgt.